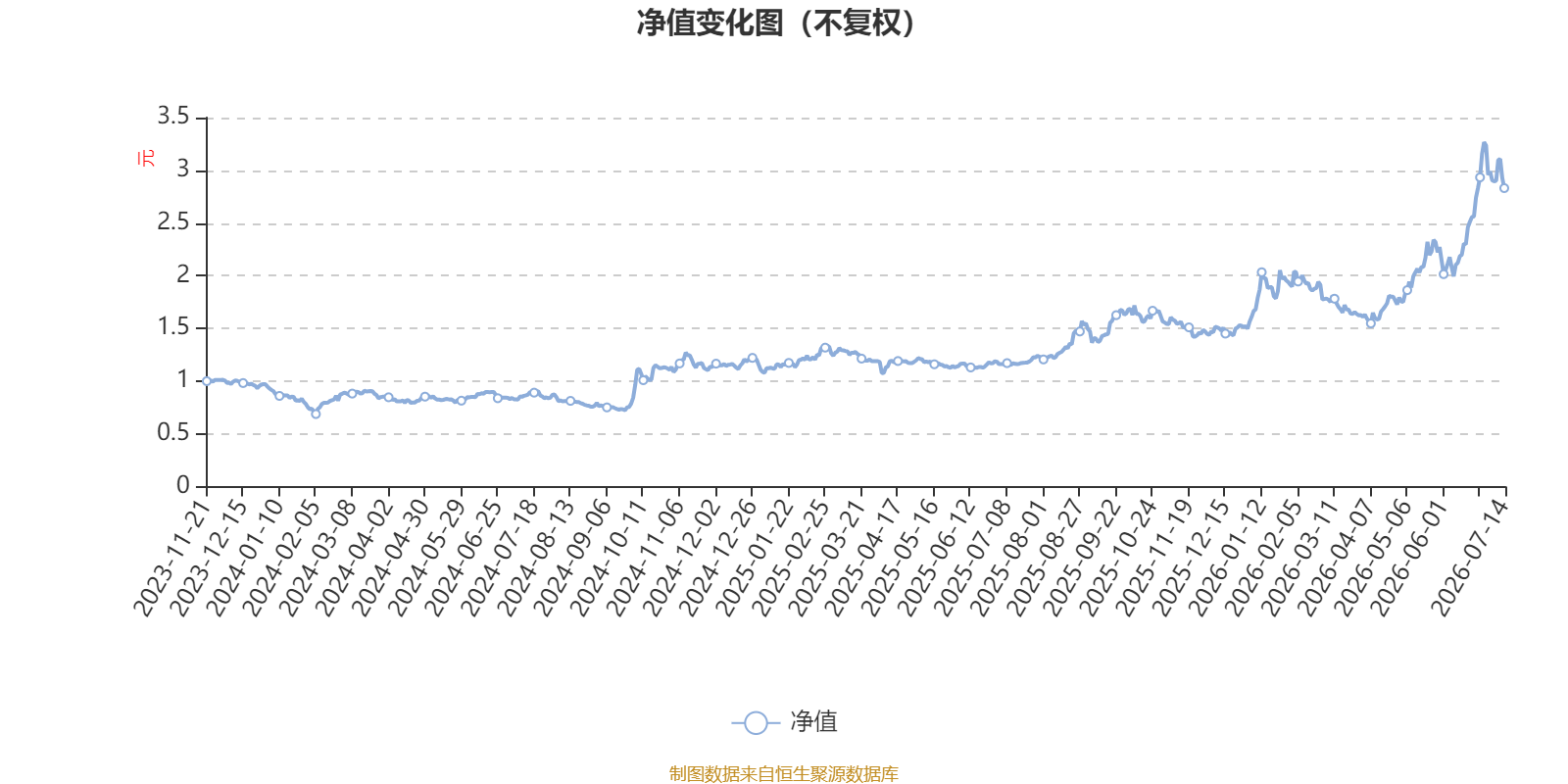

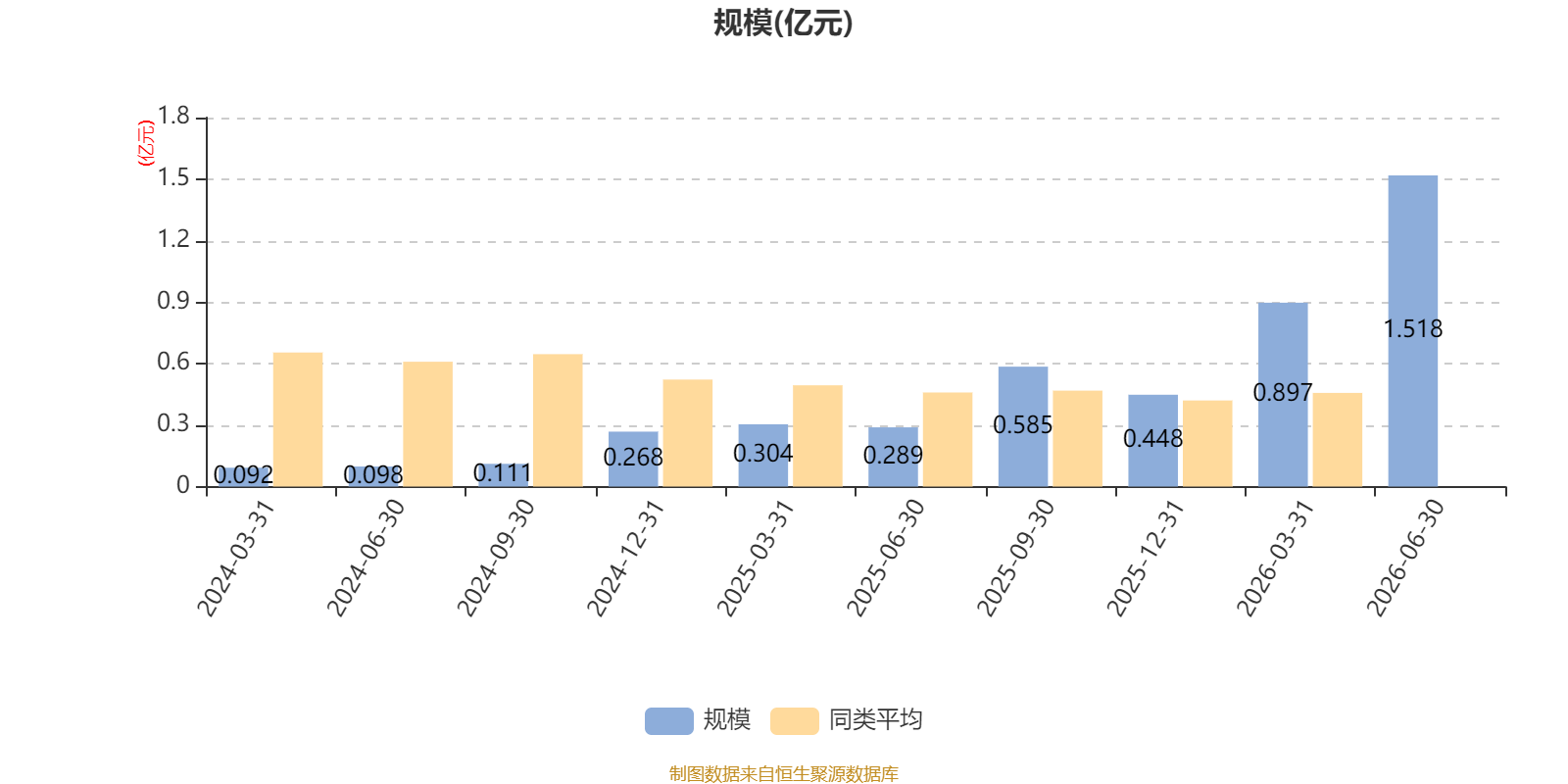

AI基金中欧半导体产业股票发起A(019759)披露2026年二季报,第二季度基金利润7627.15万元,加权平均基金份额本期利润1.5773元。报告期内,基金净值增长率为102.86%,截至二季度末,基金规模为1.52亿元。

该基金属于标准股票型基金。截至7月14日,单位净值为2.831元。基金经理是李帅,目前管理5只基金。其中,截至7月14日,中欧半导体产业股票发起A近一年复权单位净值增长率最高,达143.33%;中欧高端装备股票发起A最低,为-14.88%。

基金管理人在二季报中表示,二季度国内外半导体设备、材料和零部件开始共振,主要原因是国内外晶圆厂开始较大规模的扩产,我们在坚定看好国产设备的基础上,对下游扩产预期进展保持了一定的敏锐度,因此在较为合适的位置加仓了半导体设备和零部件。

国产半导体设备与晶圆厂的投资,核心逻辑是“产能大扩产×单位投资额上升×国产化率提升×未来潜在出海空间”的四重红利叠加与共振。这不仅是科技投资,更是国家支持下的优质赛道。我们一直相信,投资于国产化半导体,是在做一件有意义的事。

国内晶圆厂在 2026 年开启史诗级扩产,本质是生存安全与市场红利的双重共振。这并非单纯的商业周期行为,而是国家战略与产业机遇的强绑定。制程越先进,设备越贵且用量越多。逻辑芯片从 28nm 向 7nm/5nm 推进,光刻层数翻倍,需要更多刻蚀(Etch)和薄膜沉积(Deposition)步骤。设备投资强度呈非线性增长,同等产能下,7nm 产线的投资额可能是28nm 的几倍。存储芯片的堆叠竞赛下,3D NAND 从 128 层向 400+层演进,刻蚀深宽比要求极高,设备单价和数量激增。生产 HBM 需要额外的 TSV(硅通孔)和键合工艺,其单位投资强度远高于标准DRAM,是推高存储厂 CAPEX 的关键因素。以上都带来单位产能投资对设备需求的成几倍级提升。

国产化率提升的背后逻辑已发生质变。之前先是供应链安全刚性需求,晶圆厂为规避断供风险,主动构建“非美系”产线,国产设备成为必选项。现在是技术能力达标,在成熟制程和3D NAND存储领域,国产设备良率已接近国际水平,具备了性价比优势,不再是单纯的“备胎”。长期来看,中国半导体设备具备出海的能力,这将打开未来的市场空间。

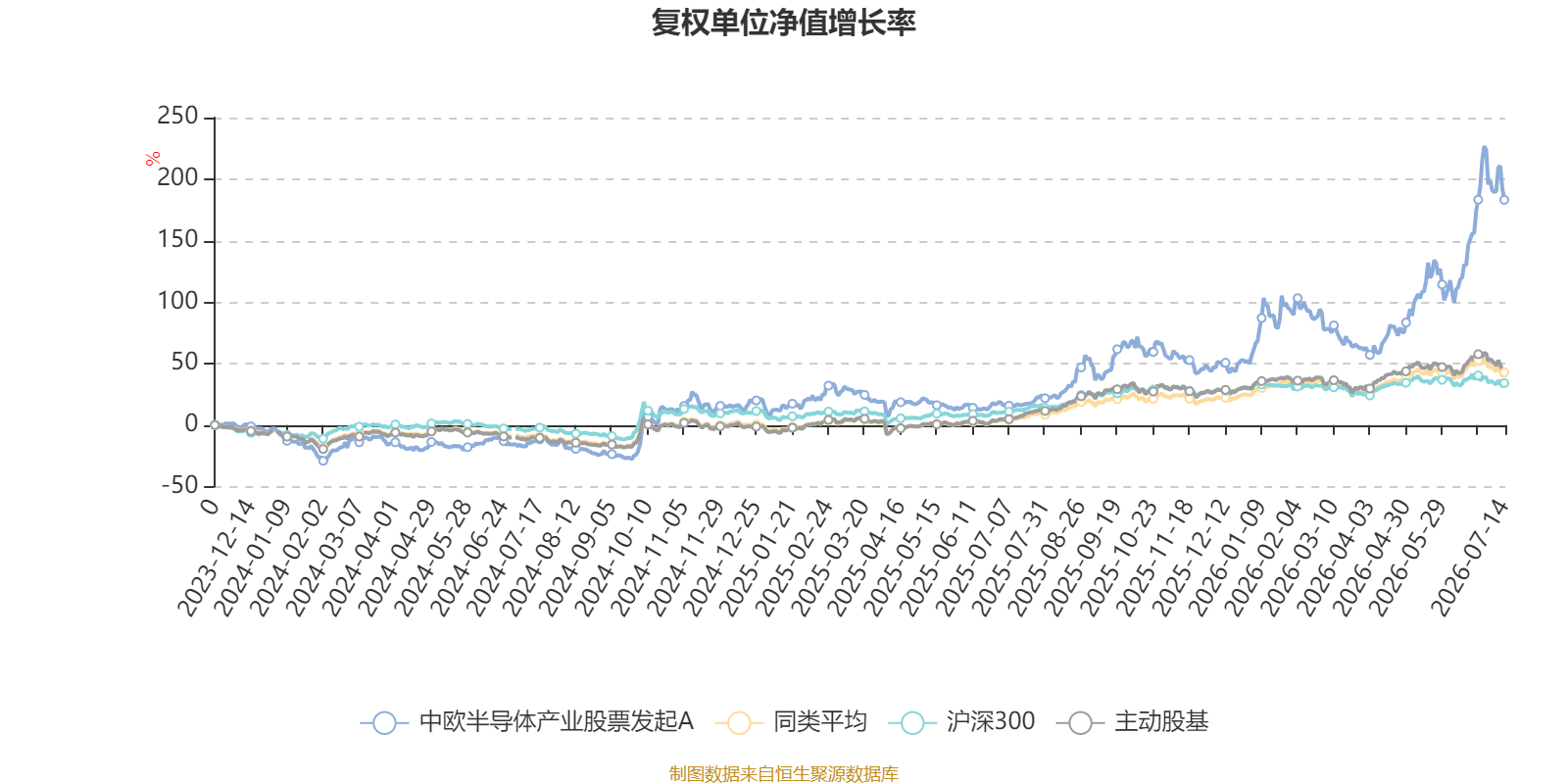

截至7月14日,中欧半导体产业股票发起A近三个月复权单位净值增长率为70.62%,位于同类可比基金2/115;近半年复权单位净值增长率为43.53%,位于同类可比基金10/115;近一年复权单位净值增长率为143.33%,位于同类可比基金6/115。

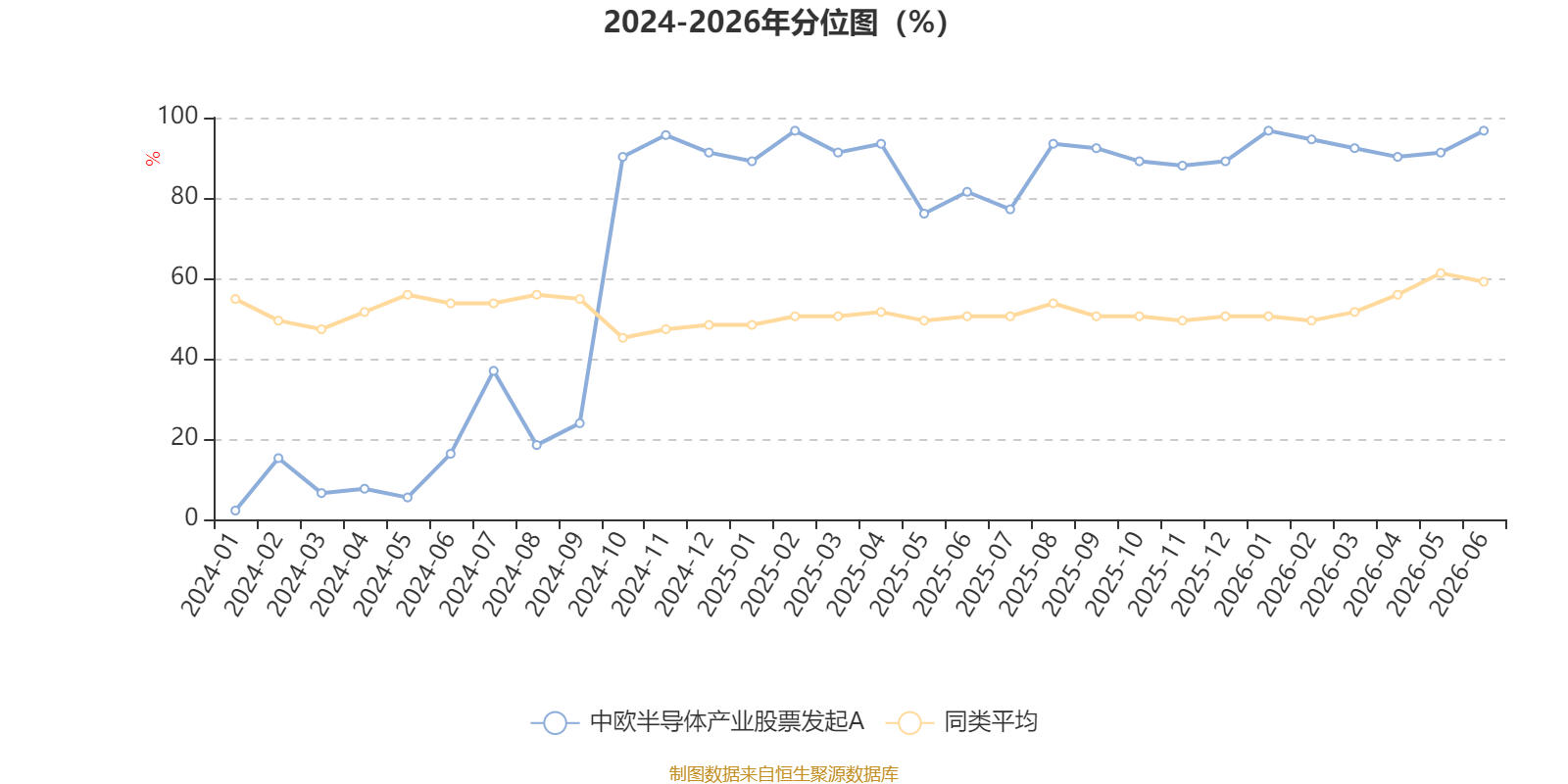

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

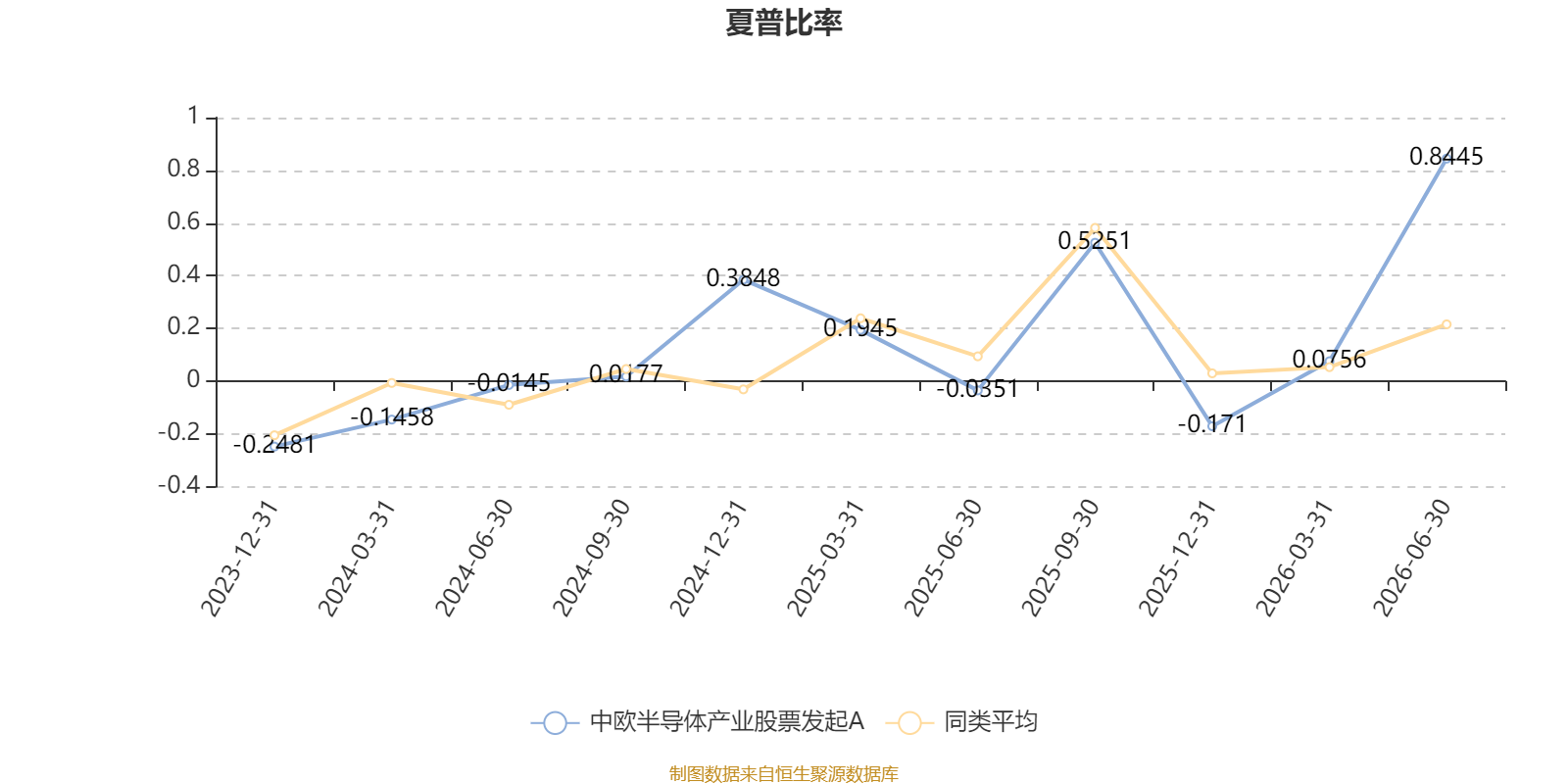

截至6月26日,基金成立以来夏普比率为1.243。

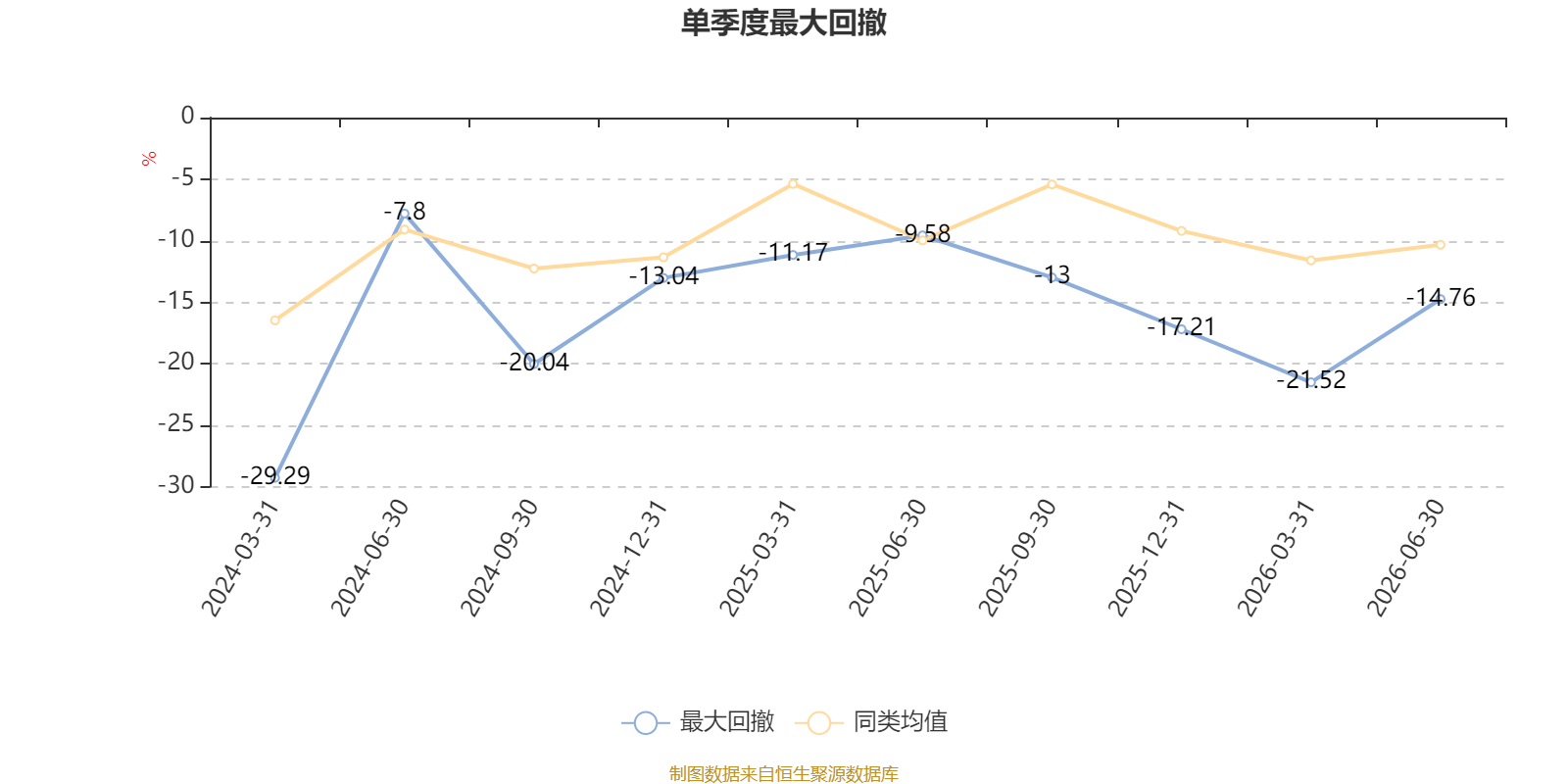

截至7月14日,基金成立以来最大回撤为32.14%。单季度最大回撤出现在2024年一季度,为29.29%。

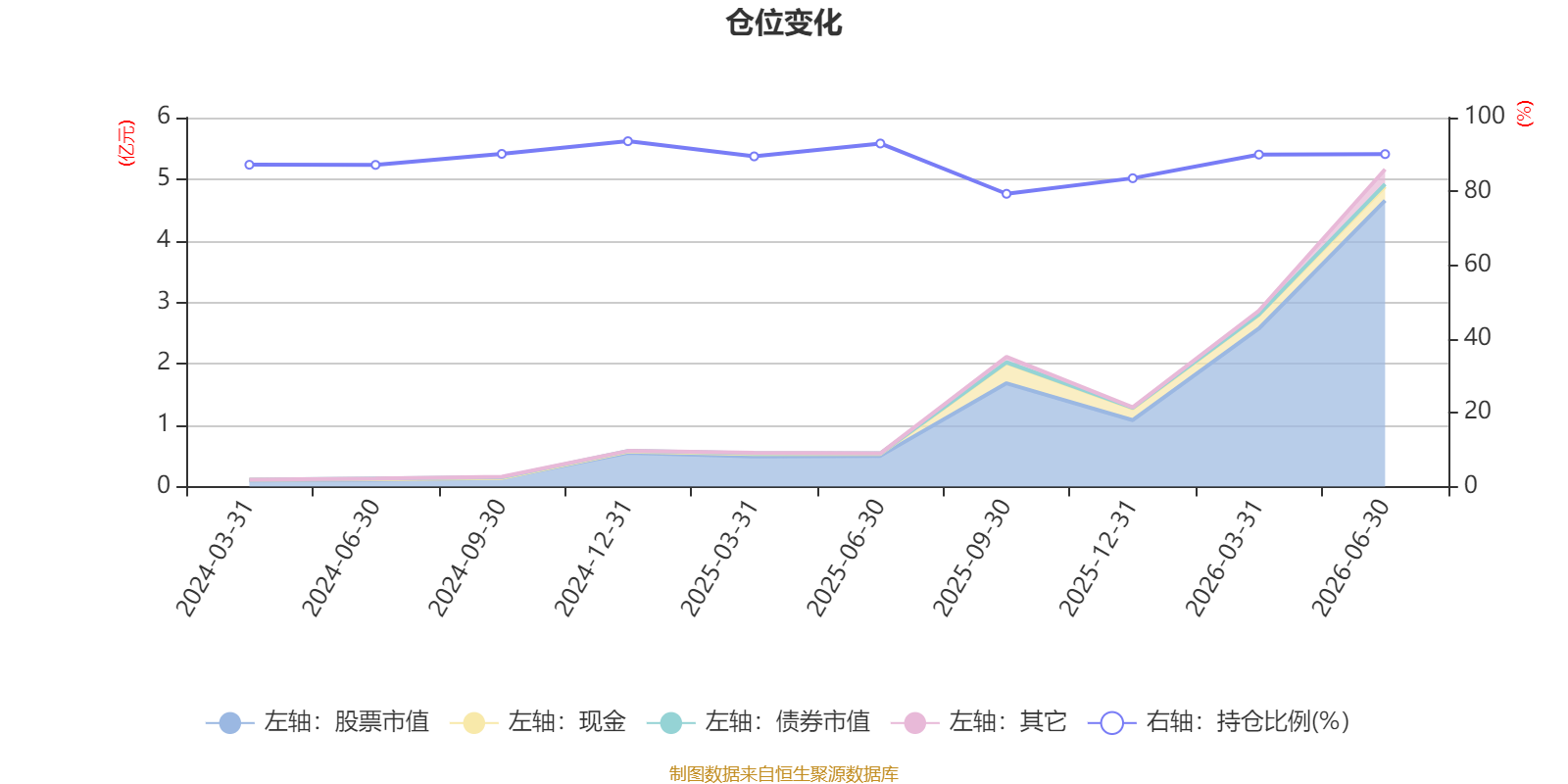

据定期报告数据统计,成立以来平均股票仓位为88.37%,同类平均为88.36%。2024年末基金达到93.6%的最高仓位,2025年三季度末最低,为79.35%。

截至2026年二季度末,基金规模为1.52亿元。

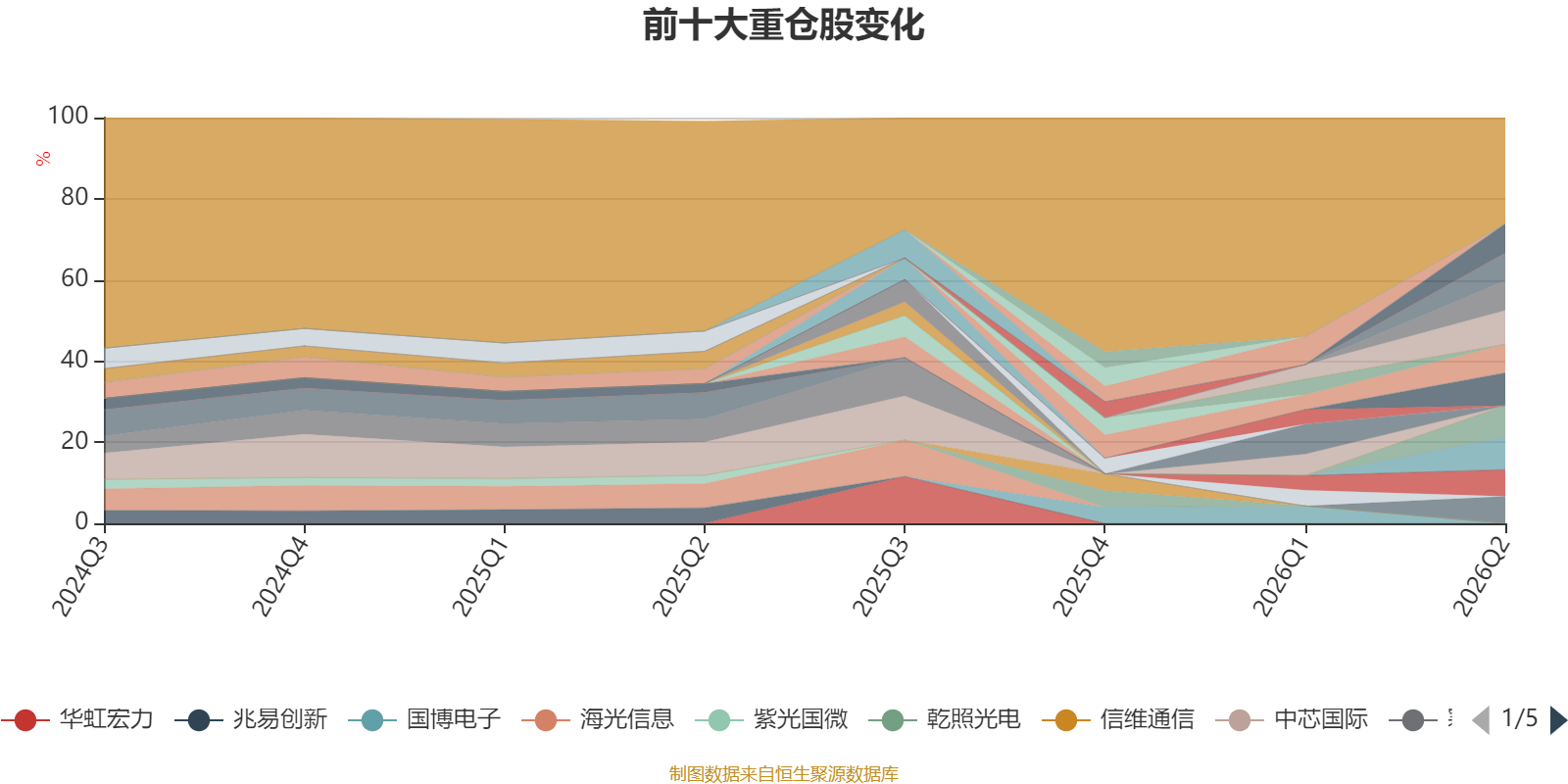

截至2026年二季度末,基金十大重仓股分别是中科飞测、精测电子、长川科技、华海清科、盛美上海、富创精密、中微公司、华峰测控、北方华创、拓荆科技。

核校:杨宁