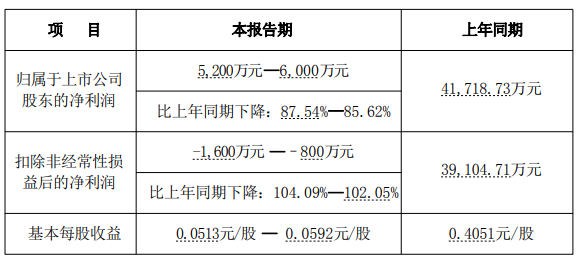

7月15日,长虹美菱(000521)发布中期业绩预告,预计上半年净利润5200万元至6000万元,同比减少85.62%至87.54%,上年同期盈利4.17亿元。公司扣非净利润则由盈转亏,预计上半年-1600万元至-800万元,比上年同期下降104.09%~102.05%。

受该消息影响,长虹美菱今日低开低走,截至发稿,股价跌5.67%,报5.16元/股。今年以来,公司股价跌约21%。

长虹美菱表示,公司业绩同比下降,主要受以下因素综合影响:因有色金属、化工原料等大宗原材料价格上涨以及海运费上升影响,盈利阶段性承压。受房地产市场持续调整、终端消费需求不足及渠道库存消化周期延长等因素影响,行业竞争加剧,产品均价下行,利润空间进一步收窄。

“为增强产品中长期竞争力,公司持续加大智改数转、品牌建设等长期性、战略性投入,对当期利润产生一定影响。”长虹美菱表示,后续公司将着力优化产品结构,深化与供应商战略合作,推动内部全价值链提质增效,促进公司经营能力和盈利能力持续改善。

结合近两年长虹美菱的业绩表现来看,公司盈利能力有加速下滑趋势。

2024~2025年,公司营收分别增长17.32%、6.32%;归母净利润分别下滑4.97%、41.31%,连续两年增收不增利。和今年一季度净利下滑61.33%相比,上半年预计净利润进一步同比大降85.62%~87.54%,很明显,二季度净利的同比降幅更大。

资料显示,长虹美菱股份有限公司诞生于1983年,是中国最早的家电制造商之一,公司拥有合肥、绵阳、景德镇和中山四大国内制造基地,印尼等海外制造基地。公司1993年10月在深交所主板上市。

面对承压的业绩,公司在2025年年报中指出,2026 年,公司将继续坚持创新驱动、内外融合、产业协同、营销转型与数智推进五大核心举措,加速实现高质量发展。

值得注意的是,截至2025年末,公司账面现金达到101.9亿元,远高于同期有息负债规模,充足的现金流可支撑公司转型长期投入落地。

不过,有市场人士指出,公司盈利改善面临现实挑战。2026年以来铜等大宗原材料价格仍处于高位,海运费波动风险仍存,成本端的刚性压力难以在短期内完全消解。此外,国内家电市场已进入存量博弈阶段,头部企业的技术和规模优势明显,行业价格战导致产品均价上行难度大,利润空间持续收窄。