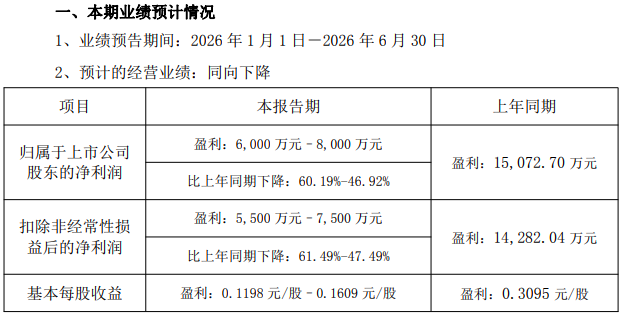

7月14日晚间,可立克(002782)发布了一份令市场意外的半年度业绩预告。公告显示,今年上半年公司预计归母净利润约6000万元~8000万元,较上年同期的1.51亿元大幅下降60.19%~46.92%;扣非净利润5500万元~7500万元,较上年同期的1.43亿元大幅下降61.49%-47.49%。

从单季度数据看,颓势在2026年一季度已有显现。一季报显示,公司实现营业总收入12.25亿元,同比微增8.87%;但归母净利润仅2546.37万元,同比暴跌63.63%。

对于上半年业绩变动的原因,公司归结为三个方面:

一是报告期内,公司主要原材料漆包铜线所挂钩的大宗商品铜价持续高位震荡运行,致使公司原材料采购成本整体上升。虽已积极与下游客户开展多轮沟通并逐步调增产品售价,但受定价机制及备货周期影响,价格传导存在一定滞后性,短期内对主营业务毛利率造成一定压力。

二是报告期内,公司计提股权激励费用较上年同期有所增加;同时,为持续提升产品核心竞争力、优化收入结构并提高出口业务占比,公司进一步加大了对技术研发及海外市场开拓的投入力度,相关期间费用同比上升。

三是受报告期内人民币汇率波动,对公司经营业绩产生了一定影响。

此次业绩“急刹车”之所以引发关注,在于可立克此前刚刚经历了一段高速增长期。

2022年,可立克营收近乎翻倍,2023年继续增长42.85%,2024年进入稳健期但净利润翻倍,2025年则呈现营收与利润双增的健康态势。三年营收复合增长率19.19%,净利润复合增长率高达39.11%。

2025年年报显示,公司全年实现营业收入55.32亿元,同比增长17.87%;归母净利润2.99亿元,同比增长30.18%。不过,公司的销售毛利率已从2022年的16.67%下滑至2025年的12.90%。

此外,尽管2025年净利润大幅增长,但经营活动产生的现金流量净额仅为3.57亿元,同比下降了25%。

来源:读创财经