当市场仍在为科技板块的短期波动寻找方向时,一组来自科创板的数据悄然亮起了绿灯。截至7月13日,已有11家科创板公司率先披露上半年业绩预告,其中业绩预增8家、预盈3家,报喜比例达到100%。更值得关注的是,以预计净利润增幅中值统计,8家公司净利润增幅超过100%,1家落在50%至100%区间,科技成长板块的业绩底色正在经历一轮扎实的验证。(数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐)

从奥来德预计净利润增长548.04%,到复旦微电增长364.84%,再到容百科技、安凯微、普源精电等纷纷交出翻倍以上的成绩单,电子、医药生物、机械设备、计算机、通信、电力设备六大行业整理利润走高,勾勒出一条清晰的景气主线:科技成长板块的业绩复苏,或已经从预期走向兑现。(数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐)

行业接连报喜背后的产业逻辑

仔细拆解这11家科创板公司的业绩分布,可以发现三个值得关注的结构性特征。

其一,电子行业占据半壁江山。奥来德(电子,+548.04%)、复旦微电(电子,+364.84%)、安凯微(电子,+182.23%)、广钢气体(电子,+112.72%)、臻宝科技(电子,+29.13%)五家公司合计占比近半,且增幅普遍居前。这并非偶然——半导体周期触底回升、AI算力需求外溢、消费电子温和复苏,三重力量叠加下,电子产业链正迎来量价齐升的黄金窗口。从上游的材料设备到中游的设计制造,再到下游的终端应用,业绩改善呈现出由点及面的扩散态势。(数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐)

其二,医药生物与高端制造展现韧性。纳微科技(医药生物,+119.50%)、圣诺生物(医药生物,+54.01%)双双报喜,反映出创新药产业链在经历估值压缩后,业绩端已开始逐步修复。普源精电(机械设备,+138.06%)则代表了高端仪器设备的国产替代进程正在加速,科研投入与产业升级的双重需求为这类“硬科技”企业提供了稳定的增长底座。(数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐)

其三,计算机与通信领域初现拐点。品高股份(计算机,+127.20%)由预亏转向预盈,长进光子(通信,+17.04%)稳健增长,意味着软件与信息服务、光通信等细分赛道正在走出前期低谷。尤其是AI应用从模型层向基础设施层和场景层渗透,相关企业的订单与收入确认节奏有望在后半年进一步提速。(数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐)

图:科创板公司上半年净利润预计增幅排名

数据来源:上市公司业绩预告截至:2026.07.13 相关个股仅为指数成分股展示,不作为个股推荐注行业为申万一级行业

科创板作为A股“硬科技”企业的聚集地,其业绩表现往往被视为科技成长板块景气度的先行指标。当11家公司利润实现预增、且超七成企业净利润增幅翻倍时,这传递出的信号已经超越了个体层面,指向一个更宏观的趋势:科技成长板块的业绩底或已确立,下半年的结构性机会正在从估值修复向业绩驱动切换。

下半年展望:从预期到兑现的关键窗口

过去一段时间,市场对科技成长板块的最大担忧在于“高估值与弱业绩的错配”。在主题炒作阶段,资金往往愿意为远期愿景支付溢价,但一旦宏观流动性收紧或风险偏好下降,缺乏业绩支撑的高估值便容易成为调整的重灾区。而当前科创板11家公司披露的盈利数据,正在打破这一担忧。

相关机构表示,科创板定位于“硬科技”,服务于符合国家发展、突破关键核心技术、市场认可度高的高新技术企业和战略性新兴企业。A股一季度盈利整体超预期,从结构上看,科创板为代表的成长板块业绩进入加速期。同时,在新型电力系统加速构建的背景下,储能行业竞争有望逐步从单一设备竞争转向硬件加软件和运营服务的综合能力竞争,数智化在储能B端应用上有望拥有广阔的商业前景。

展望下半年,支撑科创板50指数的几条主线依然清晰。在半导体领域,AI算力需求持续扩张,国产替代进程加速,存储芯片价格回升,晶圆厂扩产浪潮席卷,产业链景气度有望延续。在新能源领域,储能、光伏新技术迭代与海外需求复苏形成共振。在生物医药领域,创新药出海与院内诊疗恢复双轮驱动。

科创50指数:业绩驱动下的核心抓手

历史经验表明,在业绩兑现期,龙头指数的相对收益往往更为显著。原因在于,业绩上行周期中,龙头企业的市场份额通常会进一步集中,议价能力增强,规模效应显现,这使得其利润增速往往快于行业平均水平。科创板50指数的成分股筛选机制,恰恰确保了这种“龙头集中”效应——在科技成长板块业绩底逐步确认的背景下,指数有望展现出更强的业绩弹性。

随着中报季存储产业链业绩炸裂、长鑫科技IPO开启申购、高盛等国际资本明确增配中国半导体,科创50以其极高的科技纯度和龙头集中度,成为承接这一轮产业级红利与资金迁徙的较优载体。对于希望布局中国科技成长核心资产的投资者而言,其配置价值已无需赘述。

上证科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的“风向标”,也是投资者参与科创板机遇最便捷的工具之一。

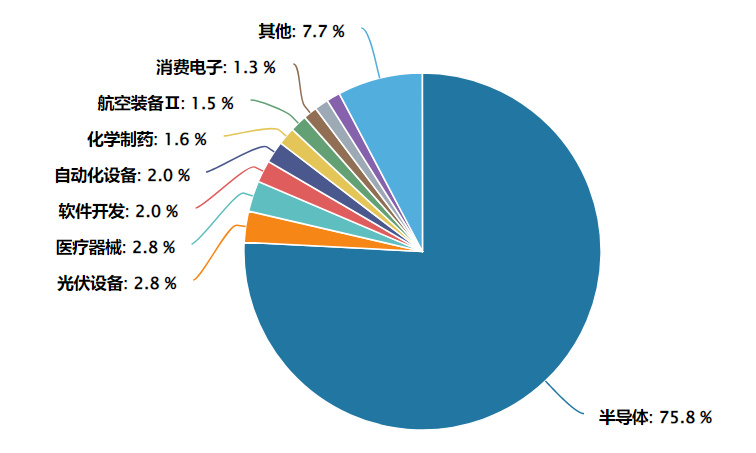

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50“新质生产力”含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

科创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是“贵”,而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测,2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,对比市场全部18只跟踪同一指数的ETF产品,该产品处于全市场科创50ETF的较低费率梯队。(数据来源:Wind 截至2026.07.17)。对于计划长期配置科技核心资产的投资者而言,在整体盈利的情况下,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了“场内+场外、被动+增强”相对完整的产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着“新质生产力”写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到“科特估”概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于同类型产品费率的较低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不易受基金经理风格漂移影响。