当前玻璃市场供需双弱格局未改,6月末贸易商集中补库行情落幕,上下游库存依旧高企,库存持续去化将成为基本面反转的重要标志。在行业亏损加剧之下,燃料、纯碱构筑成本底线,叠加期货估值处于历史低位,短期行情以低位磨底为主,下行空间有限。

供给收缩不及预期

截至2026年7月10日,国内浮法玻璃在产产线共201条,开工率为68.37%,产能利用率为72.63%,日熔量稳定在14.6万吨,近两周产量基本持平。湖北“油改气”技改、北方高窑龄产线主动检修带来供给减量,但西南有少量低成本煤制气小型窑炉小幅投产,对冲了供给收缩效应,整体收缩幅度不及市场预期。

光伏玻璃供需错配局面持续加剧,行业产能利用率仅为55.6%。受组件出口走弱、国内装机预期下调以及行业深度亏损影响,头部企业持续阶段性停机,仅少量海外长单对市场形成微弱托底,板块供需宽松格局较6月进一步加剧。

消费暂无修复迹象

7月行业产销率持续低于100%,市场仅靠中间商零散拿货维持流通,终端采购需求持续疲软。深加工企业平均订单天数为8.2天,大幅低于历史同期11.5天的平均水平。当前原料库存处于低位,叠加市场看跌情绪浓厚,企业普遍维持随采随用的策略,几乎没有补库意愿。

地产仍是影响需求端的重要因素。1—5月房屋竣工面积同比下滑,“保交楼”利好已消化完毕,叠加二手房交易转淡,建筑玻璃刚需持续收缩。汽车配套需求出现分化,新能源车带来的需求增量无法抵消燃油车配套需求的下滑。另外,长江流域遭遇超长梅雨天气,户外土建、玻璃加工大面积停工,短期需求暂无修复空间。

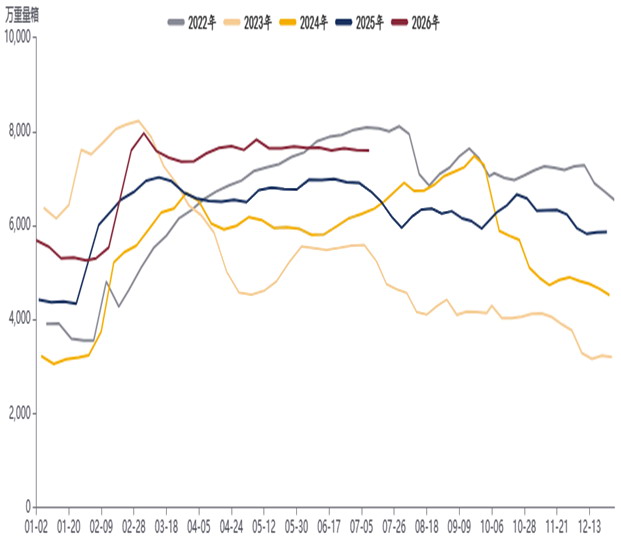

库存持续高位运行

截至7月10日,全国浮法玻璃样本企业总库存为7600万重量箱,环比微降0.08%,同比上升13.26%;库存可用天数达34.4天,仍维持高位。厂家降价仅实现了微量去库,河北沙河、湖北两大流通地的贸易库存同步抬升,上下游均未完成实质性去库,宽松的供需格局没有发生改变。

高库存是盘面反弹的核心约束,后市重点关注河北沙河、湖北的中游库存能否回落至14万吨以内。该指标止涨回落,是现货价格见底的先行信号。

图为浮法玻璃企业库存

生产成本形成托底

截至7月10日,石油焦、天然气价格维持高位震荡,纯碱价格小幅反弹,不同燃料产线的盈利分化进一步加剧。其中,天然气产线单吨亏损约173.8元,石油焦产线单吨亏损190.33元,仅煤制气产线依托成本优势,单吨亏损40.42元。

湖北窑炉技改推高了区域长期生产成本,行业深度亏损进一步压缩了价格下跌空间。但在高库存与弱需求的双重压制下,成本仅能阻挡价格大幅下跌,无法带动价格趋势性上涨。盘面将维持低位震荡格局,重心小幅下移。

后市观点与策略

当前现货价格已接近综合成本线,下行空间大幅收窄。目前沙河玻璃主流出厂价为910~930元/吨,湖北玻璃现货价为920~930元/吨,持续做空的性价比不足。若价格进一步下探20~30元/吨,行业亏损将突破历史临界值。采用高成本天然气的产线,以及现金流薄弱的中小企业将迎来集中冷修,供给自发收缩或将带来阶段性修复行情。