7月15日,A股市场低开翻红,有色板块高开回落。截至10:01,“金铜含量更高”的有色ETF汇添富(159652)盘中震荡,跌0.59%,盘中强势吸金超600万元。

有色ETF汇添富(159652)标的指数成分股多数回调,中国铝业涨超2%,西部矿业涨超1.6%,紫金矿业、洛阳钼业等微涨,厦门钨业、华友钴业等回调。

【有色ETF汇添富(159652)标的指数前十大成分股】

截至9:42,成分股仅做展示使用,不构成投资建议。

消息面上,美国6月通胀涨幅超预期回落。美国劳工统计局公布数据显示,美国6月CPI同比上涨3.5%,核心CPI上涨2.6%,较前值明显回落且低于市场预期。美国6月CPI环比下滑0.4%,为六年来首次环比下降,且降幅远超市场预期的0.1%。数据公布后,交易员将美联储加息押注推迟至10月。

受此影响,昨夜COMEX黄金期货涨1.31%报4058.30美元/盎司,COMEX白银期货涨1.84%报59.04美元/盎司,LME期铜涨0.44%。

但另一方面,沃什听证会首秀展现出强硬的“鹰派”立场,直言对持续五年的高通胀“零容忍”,并明确驳斥因6月CPI环比下滑而认为抗通胀“大功告成”的市场观点。

【贵金属:通胀洪峰或已越过,关注黄金中长期配置价值】

银河证券指出,下半年,压制贵金属的核心变量有望边际转弱。首先,世界杯带来的临时就业红利在7月后消退,就业数据或逐步走弱,削弱美元与美债收益率支撑。其次,美伊达成停战框架后,油价逐步脱敏并步入震荡偏弱通道,“油价飙升→通胀反弹→加息预期”的传导链条显著弱化。同时,通胀将随油价回落和赛事效应消退而逐步下行,市场对美联储加息的过度定价存在回吐空间,实际利率下行预期有望打开金银上行窗口。全球央行购金的趋势性支撑依旧稳固,白银供需缺口格局未改,弹性优势或再度显现。但需警惕美伊谈判破裂、海峡封锁等尾部风险,若冲突重燃,油价跳升将再度施压贵金属。整体而言,市场有望在多重边际改善中构筑阶段性底部,建议保持灵活,关注谈判进展与数据变化,把握修复窗口。(来源于银河证券20260715《通胀洪峰或已越过,贵金属仍逆浪运行》)

中信建投表示,中长期看,主要经济体的赤字结构性扩张、央行战略性购金及地缘冲突的加剧均持续了黄金对主权信用体系保持溢价。世界黄金协会发布的《2026年全球央行黄金储备调研》显示,全球央行黄金需求持续保持强劲势头。89%的央行储备管理者预计,未来12个月内全球央行黄金储备将继续增加。

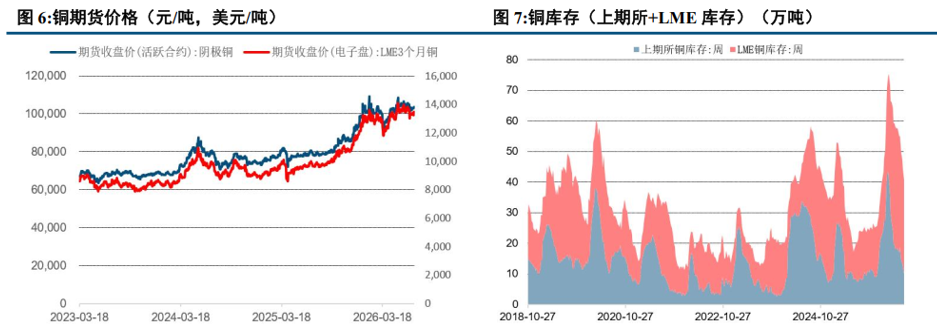

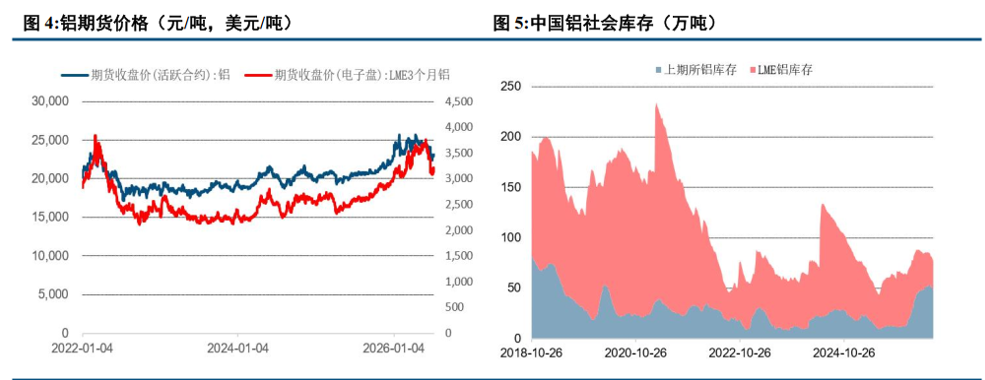

【工业金属:铜再现供给干扰,铝公司业绩增长显著】

铜方面,刚果金再现供给干扰,价格偏强运行。刚果(金)国税务总局(DGI)于7月9日对位于卢阿拉巴省科卢韦齐的Kamoto Copper Company(KCC)办公室及部分设施实施查封。DGI称,KCC涉及近30亿美元税款欠缴情形。查封行动导致部分人员被疏散,相关站点的铜、钴生产活动暂时中断。KCC近两年电解铜产量均在19万吨左右。全球铜矿今年的增量再度不及预期,铜精矿现货TC已经低至-128美元/吨,海峡通航预期一出,硫磺价格大幅下挫,铜冶炼企业的生存空间被挤压,安托法加斯塔或已与至少一名中国冶炼企业达成铜精矿现货指数结算协议,冶炼企业将面临减产压力,对短期的供应造成扰动,国内铜库存已降至20万吨,抗冲击能力弱,在加息预期纠偏之际,上行动力大于下行压力。

铝方面,公司业绩增长显著,带动股票反弹。本周LME铝收涨1.75%,一是铝价进入关键阻力位,二是宏观情绪整体改善。年内中东减产286万吨产能,叠加莫桑比克关停52万吨产能,造成的年内全球电解铝供应出现120万吨缺口,国内进入7月后去库节奏显著加快,LME库存降低至30万吨之下。尽管中东开始复产,更有关注海外数以百万吨计的新增产能投产,但那些都是未来的产量增量,难解年内短缺的现实。短期缺口将推动铝价反弹,同时铝业公司相继发布业绩预告,均录得不错增长,进而带动铝相关标的得以回升。

(来源于中信建投20260714《亮眼业绩夯实有色回升基础》)

布局金铜等稀缺资源品,认准“金铜含量”更高的有色ETF汇添富(159652),金铜含量高达40%,同类领先,龙头更集中,弹性更强,全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期,场外投资者可关注联接基金(A:019164;C:019165),可7*24申赎。

数据截至20260630,按中信三级行业分布

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于细分有色指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。