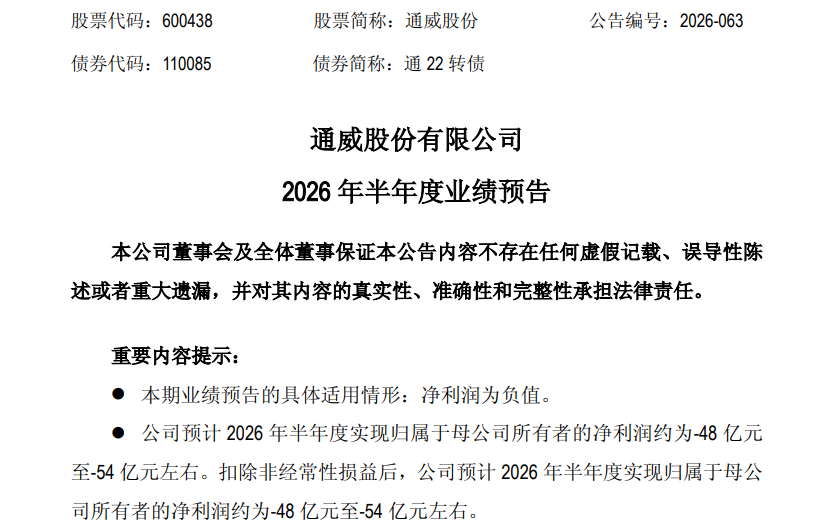

7月14日晚间,光伏硅料龙头通威股份有限公司(股票代码:600438;债券代码:110085)发布2026年半年度业绩预告,预计报告期内实现归属于母公司所有者的净利润约为-48亿元至-54亿元;扣除非经常性损益后的净利润约为-48亿元至-54亿元。公司上年同期归属于母公司所有者的净利润为-49.55亿元,扣非净利润为-50.29亿元,基本每股收益为-1.1007元。

来源:公司公告

对于本期业绩预亏的主要原因,通威股份在公告中解释称,报告期内,光伏行业产业链各环节开工率进一步降低,部分竞争力不足的产能正逐步退出,但行业整体供需失衡格局尚未根本性改善,各环节产品价格维持低迷,企业经营压力显著。受此影响,公司报告期经营业绩仍为亏损。

公告同时提到,公司坚持稳健经营策略,根据市场情况动态调整产销节奏,并强调光伏业务技术研发、精益管理与市场开拓并举,饲料业务海内外协同发力,持续为公司贡献利润。

从同比数据看,通威股份此次半年度亏损上限-54亿元较上年同期的-49.55亿元有所扩大,若按下限-48亿元计算,则同比亏损收窄约3.13%。

这一预告与2026年一季报形成延续。根据公司4月30日披露的一季报,2026年第一季度实现营业收入121.25亿元,同比下降23.90%;归母净利润为-24.44亿元,同比减亏5.72%,但扣非净利润仍为-25.60亿元。

回溯2025年全年,通威股份已深陷亏损泥潭。年报显示,2025年公司实现营收841.3亿元,同比下降8.6%;归母净利润-95.53亿元,同比亏损加深35.7%;扣非净利润-98.7亿元,同比下降39.9%。

从财务结构看,通威股份面临的经营压力不仅体现在利润表。2025年年报显示,公司资产负债率已攀升至72.63%,较2024年的70.44%增加2.19个百分点;利息保障倍数为-3.99,EBITDA全部债务比仅为0.04。

进入2026年一季度,公司资产负债率进一步升至74.23%,较上季度增加1.60个百分点;毛利率为-4.03%,较上季度减少6.73个百分点;经营活动产生的现金流量净额为-26.56亿元,同比下降82.32%。

值得注意的是,公司一季度末一年内到期的非流动负债达202.59亿元,较2025年末的148.48亿元大幅增长36.44%,主要系一年内到期的长期借款增加所致。

通威股份在公告中对行业前景作出判断:中国光伏行业作为全球清洁能源转型的支柱产业,虽当前面临阶段性供需失衡矛盾,但仍具有长期广阔的发展空间。公司表示,将立足自身经营质效提升,严控经营风险,努力推动公司经营业绩早日改善。