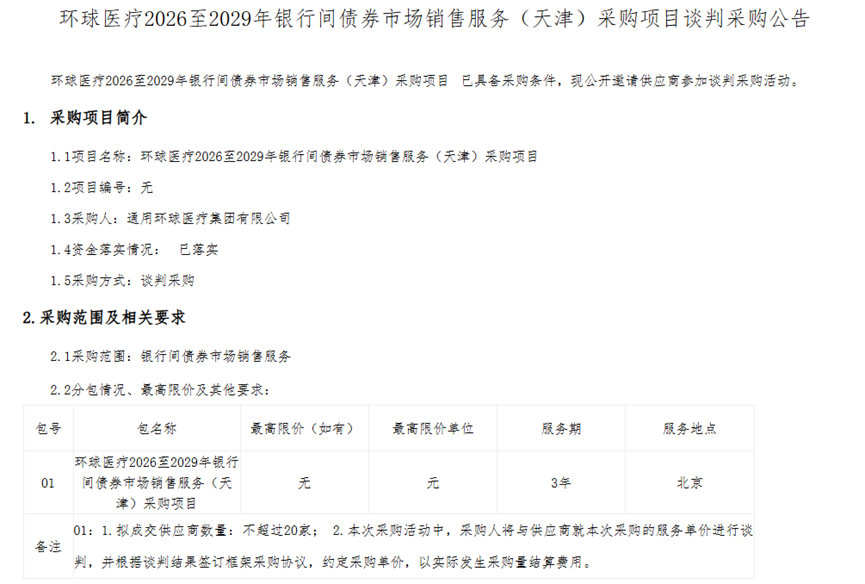

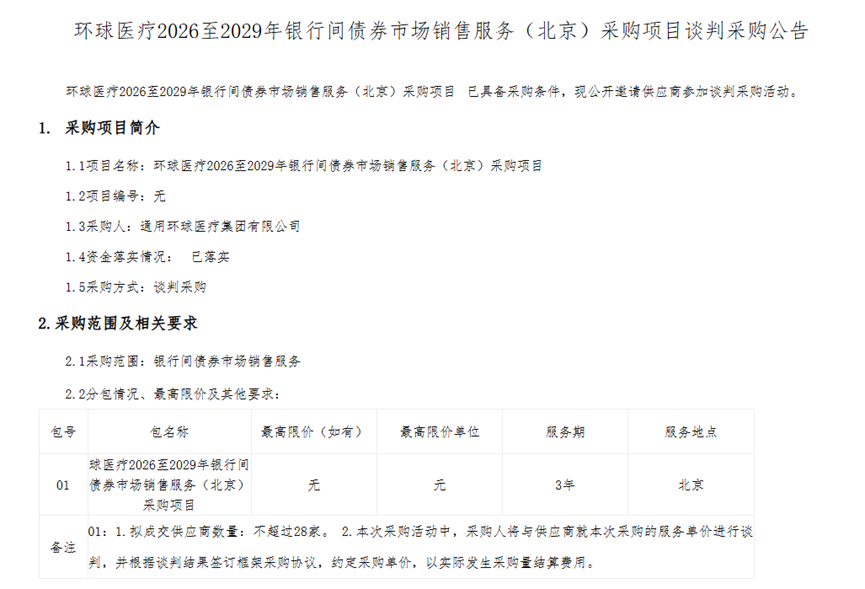

财联社7月15日讯 近日,通用环球医疗集团在通用技术集团官方采购平台发布两份银行间债券市场销售服务采购公告引发市场关注。公告显示,针对天津、北京两大业务主体分别启动2026-2029年度框架采购,其中天津区域拟引入不超过20家承销商,北京区域拟引入不超过28家。

这一采用框架协议约定标准并按实际发行规模结算的大批量承销服务采购模式,并非今年首例。据财联社不完全梳理,仅2026年上半年,就有十余家主体启动承销服务商批量入库项目,以央企国企为主,评级多在AA+以上。

在业内人士看来,当前银行间债券市场高等级发行人集中遴选承销商是高频发债下的效率选择,也是市场环境共同推动的结果。近年市场利率持续下行,机构“资产荒”格局凸显,高等级央国企债成为全市场争抢的优质资产,批量入库可带动发行筹备周期大幅压缩,便于抓住市场利率窗口期快速融资,与此同时,集中采购也可带来较强的规模议价权。

据财联社梳理,目前批量采购年费率多在0.05%-0.1%区间,评级略低的主承销费率有所上浮。随着监管约束落地,2026年以来债券承销费率逐步回归合理区间,极端“地板价”案例显著减少。

大批量采购是高频发债下的效率选择

作为央企通用技术集团控股的港股上市医疗健康产业集团(股票代码:2666.HK),通用环球医疗是国内医疗健康领域重要的产融结合平台。

公开财报显示,2025年公司实现营业收入149.40亿元,同比增长9.3%;归母净利润21.57亿元,同比增长6.2%;总资产规模达843.18亿元,整体财务状况稳健。业务层面,公司已形成“综合医疗+专科医疗+健康科技+产业金融”四大板块,旗下运营67家医疗机构,同时依托融资租赁平台持续开展债务融资。

近年来旗下子公司中国环球租赁有限公司、通用环球国际融资租赁(天津)有限公司(主体信用评级均长期维持AAA级)多次发行中期票据、可续期公司债等产品,具备高频、规模化的发债需求,或也是其启动批量采购的核心基础。

事实上,环球医疗并非大批量采购债券承销商的个例。

财联社据公开采购信息不完全统计,仅2026年上半年,就有河南省铁路建设投资集团、无锡产业发展集团、湖北省联合发展投资集团等十余家主体启动债券承销商批量入库项目,拟入选数量从10家到34家不等,服务周期普遍为2-3年,覆盖银行间债务融资工具、交易所公司债等全品类。

在业内人士看来,大批量采购模式的背后,是发行人与承销商双向选择、市场环境共同推动的结果。

有券商承销人士对财联社表示,随着DFI(多品种非金融企业债务融资工具)储架发行、公司债储架注册制的普及,头部主体普遍实现“一次注册、分期发行”,年发债期次可达十余期,若单期单独招标,不仅流程冗长,还容易错过转瞬即逝的利率窗口期。

“批量入库可带动发行筹备周期大幅压缩,与此同时,集中采购可带来较强的规模议价权,对于年发债规模百亿级的主体而言,每年或可节省数百万元融资成本”,有业内人士表示,此外集中公开采购也可通过统一准入、统一考核、统一结算,减少因单次采购频繁引发的合规风险。

费率生态从恶性低价到合理回归

值得注意的是,受债券承销服务同质化程度高,费率价格已成为市场核心竞争维度之一。

据交易商协会数据显示,随着去年年末承销商进一步扩容,当前银行间市场具备主承销资质的机构已达108家,其中一般主承销商共100家、境外非金融企业债务融资工具专项主承销商3家,以及科技创新非金融企业债务融资工具主承销商5家,此外具备分销资质的机构达84家,其中银行类承销商数量增至34家, 券商类机构也扩充至50家。

“对承销机构而言,入库头部发行人的框架名单,意味着稳定的业务份额和规模增长,也对后续项目承揽能力提供保障”,有银行投行人士表示,较多数机构愿意以较低费率换取入场资格,更重要的是,承销业务对银行类机构而言可撬动存款、托管、结算、衍生品等综合业务,整体收益也远高于承销费本身。

也有机构人士指出,市场环境的变化也为批量采购模式的普及提供了底层土壤。近年市场利率持续下行,机构“资产荒”格局凸显,高等级国企债成为全市场争抢的优质资产,发行人的买方话语权显著提升,也具备了集中遴选、压价议价的市场基础。

值得注意的是,在批量采购模式普及的过程中,债券承销费率的走势始终是市场关注的核心。2025年某股份制银行350亿元二级资本债项目中,部分机构承销报价低至700元,折合年费率不足十万分之零点二,远低于业务成本,引发市场对承销费用极端低价的广泛争议。

不过自2025年6月起,中国银行间市场交易商协会先后发布多份自律通知,明确禁止承销机构以低于成本的费率竞标,禁止以“返费”、代持互持等方式扭曲市场价格,同时要求承销商建立健全内部成本测算体系,覆盖人力、差旅、运营、系统等全流程支出,并对低价项目启动自律调查。

财联社梳理发现,随着监管约束落地,2026年以来债券承销费率逐步回归合理区间,极端“地板价”案例显著减少。

从当前批量采购的中标情况来看,AAA级央企的全流程主承销服务,批量采购年费率多在0.05%-0.1%区间。如今年6月份,无锡产业发展集团有限公司就曾公开遴选22家银行入库,并将单笔债券发行承销费率的最高限价定为 0.08%/ 年。而对于仅承担如销售推介的纯分销服务,费率普遍在0.01%-0.05%/年,此外评级略低的主承销费率有所上浮,但多不超过0.2%。相较于此前的极端低价,当前费率基本可覆盖机构正常运营成本,行业竞争逐步从“拼价格”向“拼服务”过渡。

在多位机构人士看来,批量入库最大的价值在于把发行流程标准化,可抓住市场利率窗口期快速融资,大批量承销服务商采购的普及,也是买方市场格局下的市场化选择。随着监管持续规范低价竞争、引导行业回归服务本源,叠加发行人对服务质量的重视度提升,未来债券承销市场将逐步形成“成本可控、质量有保障、分层清晰”的新格局。