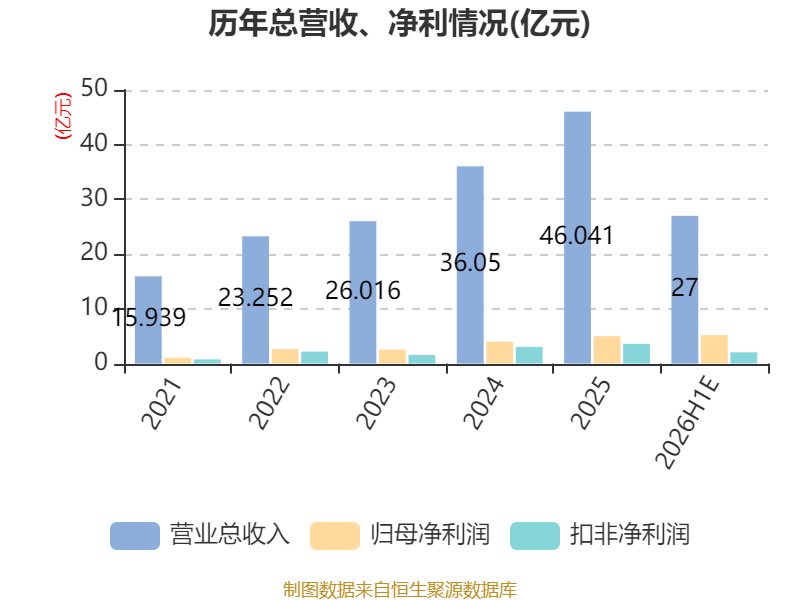

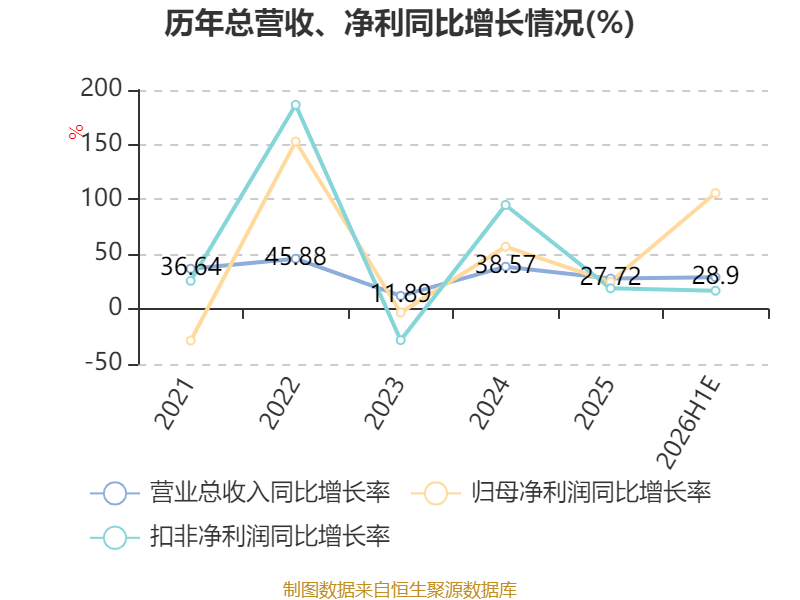

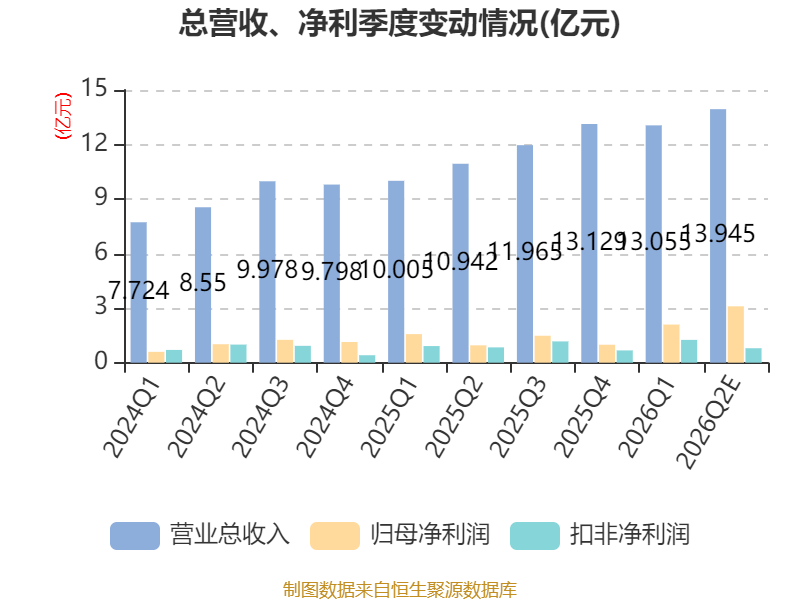

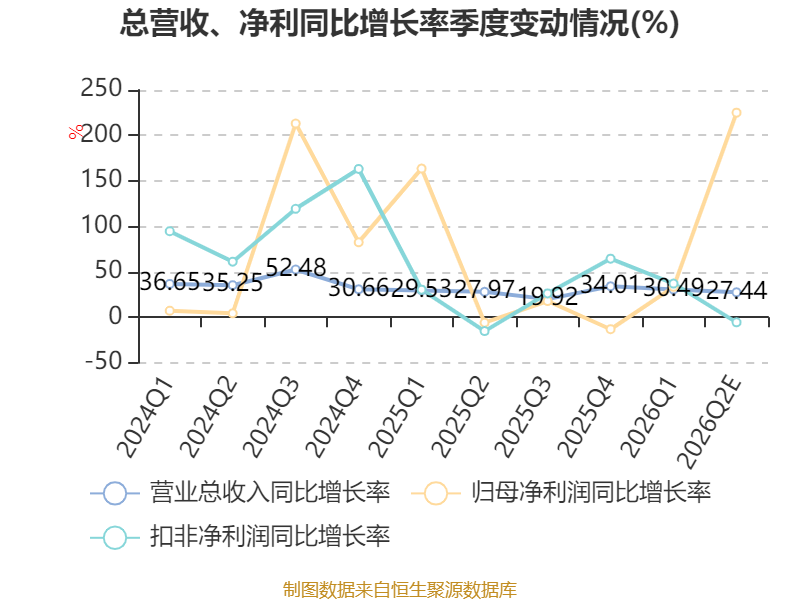

中证智能财讯江丰电子(300666)7月15日晚间披露业绩预告,预计2026年上半年实现营业收入27亿元,同比增长30%;归母净利润4.8亿元至5.6亿元,同比增长89.99%-121.65%;扣非净利润预计1.8亿元至2.3亿元,同比增长2.37%-30.81%。以7月15日收盘价计算,江丰电子目前市盈率(TTM)约为96.5倍-107.12倍,市净率(LF)约11.14倍,市销率(TTM)约14.95倍。

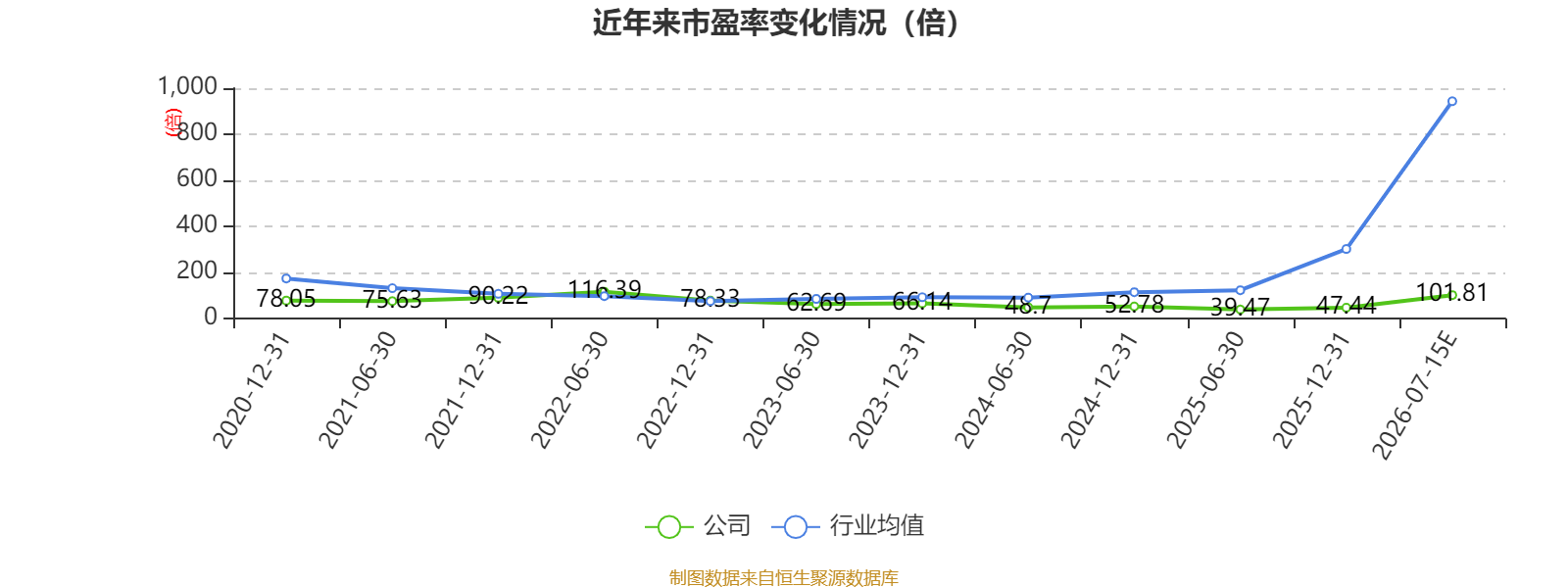

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要专注于超高纯金属溅射靶材和半导体精密零部件的研发、生产和销售。

据公告,公司业绩变动原因为,1、报告期内,全球半导体产业拓展与人工智能技术迭代,AI算力、存储芯片、逻辑芯片的需求持续释放,下游晶圆制造产能持续扩容。公司凭借领先的技术优势、先进的制造能力、稳定的产品质量、强大的核心装备以及全球化的技术支持、销售与服务体系,持续提升先进制程产品市场份额,超高纯金属溅射靶材的收入持续稳步增长。同时,得益于半导体精密零部件产线的多年布局,公司已成为国内多家知名半导体设备公司和国际一流芯片制造企业的核心零部件供应商,气体分配盘、真空阀、加热器等核心产品持续放量,公司第二增长曲线半导体精密零部件产品收入持续增长。公司预计2026年半年度实现营业收入约27亿元,较上年同期增长约30%。

报告期内,公司坚持技术创新,发挥自主创新优势,密切跟踪客户需求,不断加大先进制程产品的研发投入,努力扩大全球市场份额,国内外客户订单持续增加。公司积极推进超高纯金属溅射靶材募投项目的建设投产,目前黄湖靶材智能工厂所涉厂房已按计划建成,部分车间完成交付,车间智能化立体仓储、柔性自动化单元线、数字化生命周期系统集成等核心模块已完成单体测试,同时韩国江丰靶材工厂主体工程已投入建设,为公司加速全球化战略布局、提升国际竞争力奠定了坚实的基础。

公司持续加码半导体精密零部件的产能建设,以保障客户交付履约能力为目标,贴合客户需求,持续加大研发投入。公司紧握芯片制造商、半导体装备制造商对于扩大产能、实现自主可控的迫切需求,充分发挥资源整合、技术创新、市场开拓等综合优势,全面布局半导体精密零部件领域,目前公司正在加快推进静电吸盘、脆性材料等项目的建设和扩产,提高公司核心竞争力,为半导体零部件产业的自主可控提供重要支撑。

报告期内,公司紧抓全球半导体产业拓展与人工智能技术迭代的机遇,践行长期发展战略,在强化自主研发的同时,密切关注产业整合机会,聚焦半导体核心材料领域拓展,紧跟客户需求,积极扩展产业布局,为公司的长远发展打开空间。

2、报告期内,预计公司非经常性损益金额约3亿元-3.3亿元,主要系公司战略投资的芯联集成公允价值变动、转让联营企业部分股权、平板显示靶材业务整合、权益法核算的投资收益按份额享有的被投资单位的非经常性损益、权益法核算的长期股权投资按照公允价值重新计量和政府补助等因素的综合影响。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

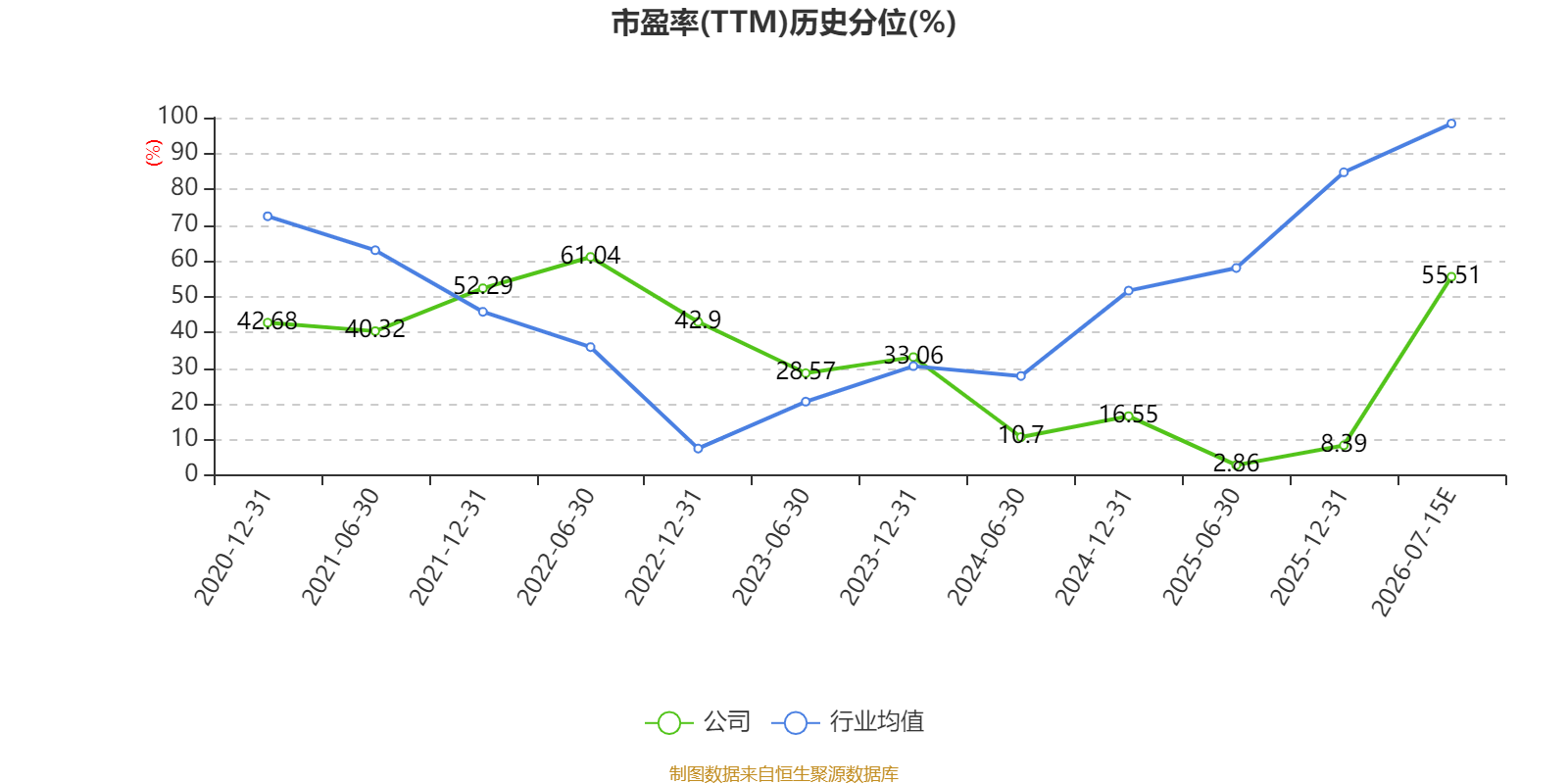

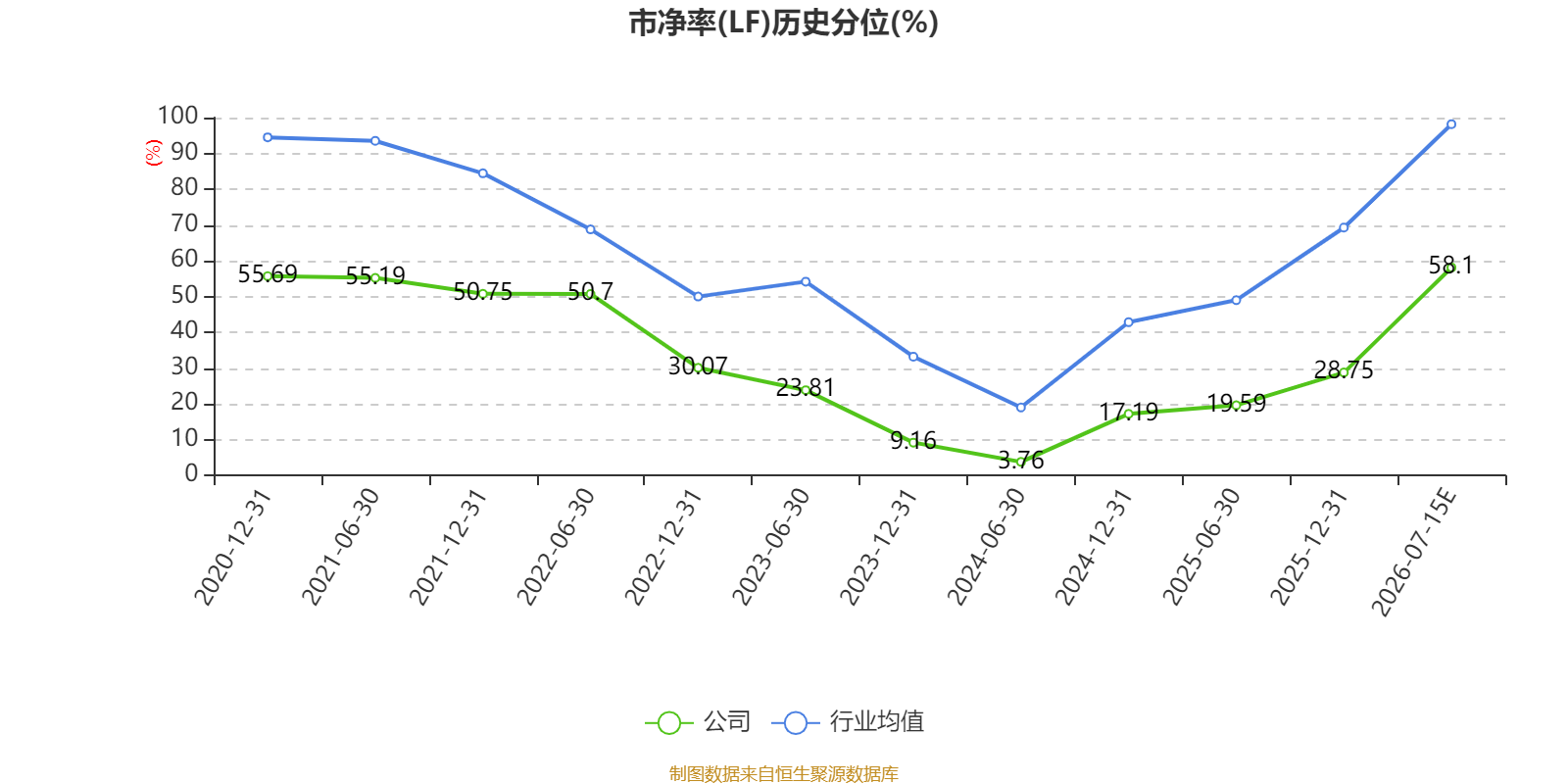

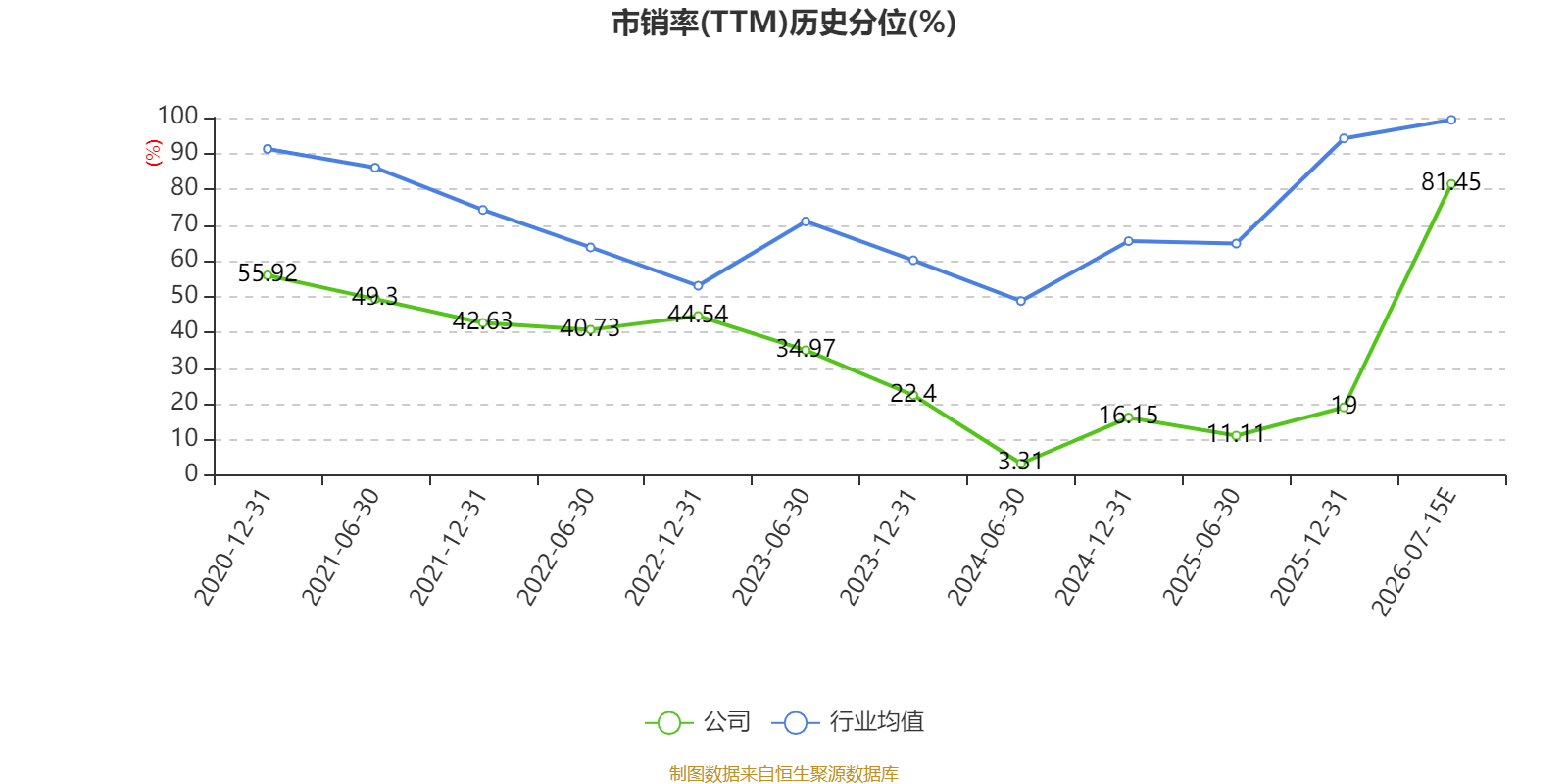

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。