劲嘉股份(002191)在7月13日发布半年度业绩预告后,7月15日抛出“补充说明公告”,对业绩变动原因进行了修正。

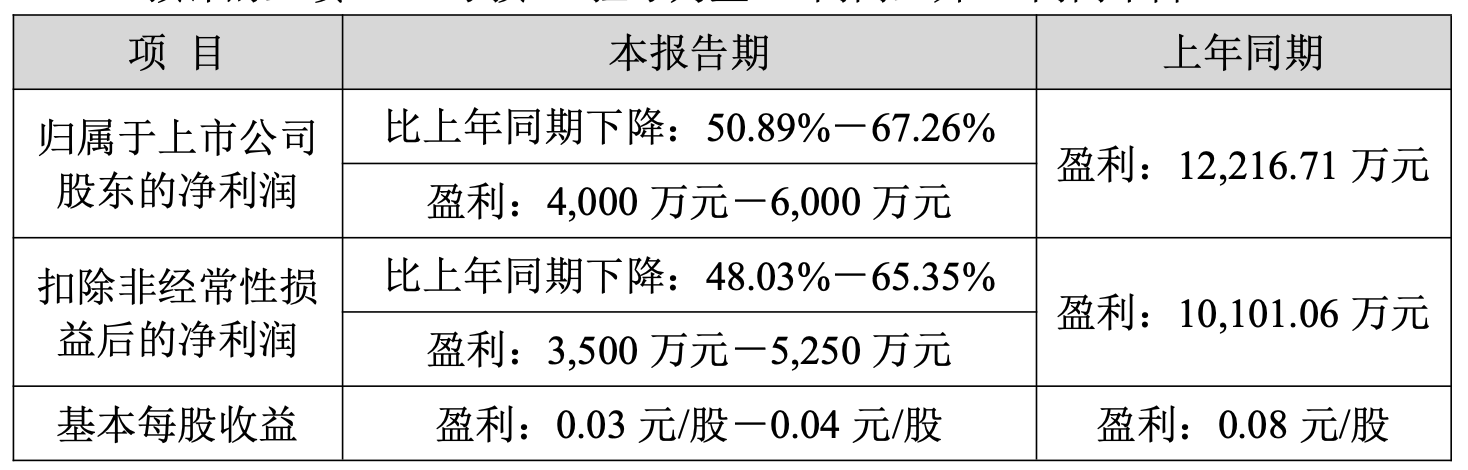

业绩预告显示,劲嘉股份预计2026年半年度归属于上市公司股东的净利润为4000万元~6000万元,同比下降50.89%-67.26%。

这份“补丁”公告,暴露出这家昔日“烟标龙头”在主营业务结构的深层危机。

在首份公告中,公司将业绩下滑归因于“受部分核心业务订单获取不及预期以及市场竞争态势加剧的综合影响,公司整体收入有所下滑,导致公司整体利润水平有一定程度的下降。”

在补充说明公告中,劲嘉股份将原因修正为:

受部分核心业务订单获取不及预期以及市场竞争态势加剧的综合影响,公司联营企业的整体利润有所下滑,使得公司对联营企业的投资收益同比减少。

其次,受市场竞争态势的综合影响,公司整体收入结构有所调整,其中,利润贡献占比较高的精品纸包装产品收入出现较大幅度下滑,导致毛利额减少;利润贡献占比较低的新型烟草产品、镭射材料及烟膜收入虽出现较大幅度增长,但毛利率水平偏低。

综合上述因素的影响,导致公司整体利润水平有一定幅度的下降。

资料显示,深圳劲嘉集团股份有限公司成立于1996年10月,2007年12月在深圳证券交易所上市。公司主营业务是高技术和高附加值的烟标,中高端知名消费品牌的彩盒包装,镭射纸/膜、烟膜等包装新材料,电子材料以及新型烟草制品。

2022年至2025年,劲嘉股份业绩连续4年急速下滑。公司归母净利润分别为1.97亿元、1.18亿元、0.72亿元、-3.46亿元,同比分别下降80.64%、40.03%、39.19%、580.57%。其中,2025年公司归母净利润同比由盈转亏,为上市18年以来首次出现巨额亏损。公司解释称,业绩变动主因是计提了大额资产减值准备(合计约4.84亿元)以及新型烟草业务毛利率偏低。

除了业绩下滑,劲嘉股份还存在控股股东层面的系统性风险。

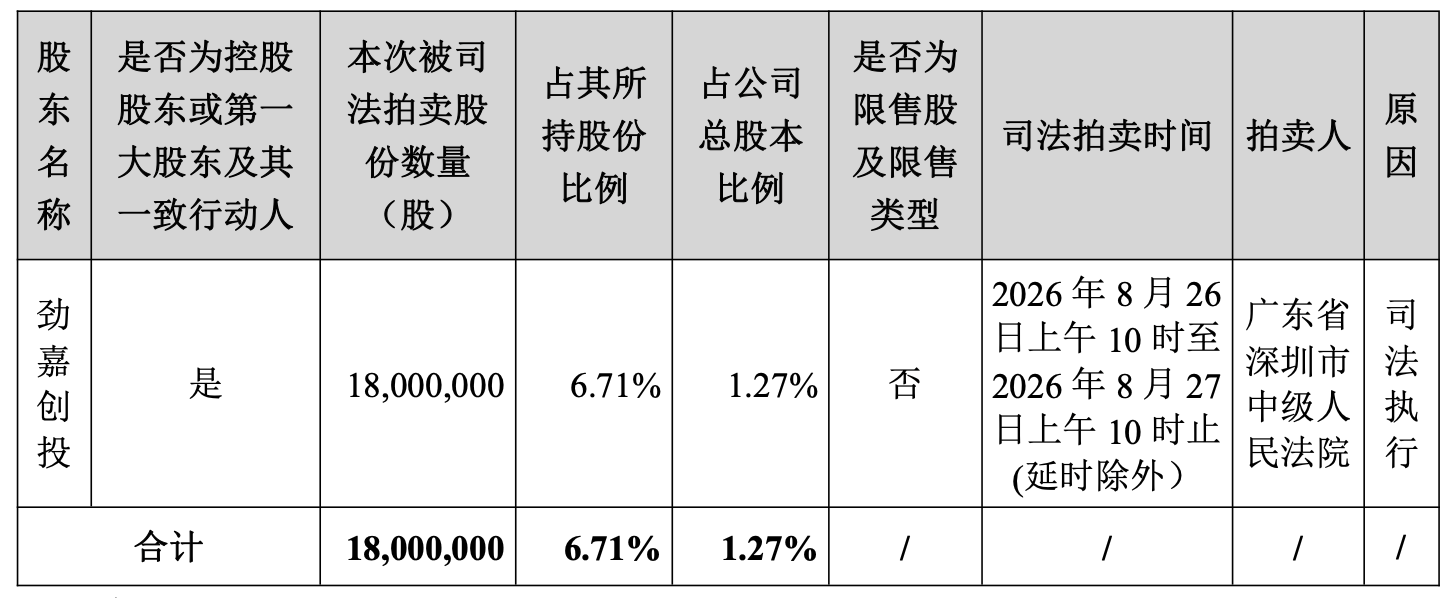

7月14日,劲嘉股份收到控股股东深圳市劲嘉创业投资有限公司(简称“劲嘉创投”或“控股股东”)的通知,其收到广东省深圳市中级人民法院就申请执行人中国光大银行股份有限公司深圳分行与被执行人深圳市劲嘉创业投资有限公司、贵州劲嘉房地产开发有限公司、乔鲁予、深圳永丰田科技有限公司、深圳劲嘉投资控股有限公司、深圳市众利兴材料科技有限公司、深圳市劲嘉房地产开发有限公司、赣州市劲嘉房地产开发有限公司金融借款合同纠纷一案出具的《拍卖通知书》,劲嘉创投所持有的部分劲嘉股份股票将被司法拍卖。

目前,劲嘉创投持有劲嘉股份股数为2.68亿股,若本次被司法拍卖股份全部成交并过户登记,劲嘉创投持有公司股份将由2.68亿股减少至2.50亿股,占公司股份总数的比例将由18.98%降至17.71%;劲嘉创投及其一致行动人合计持有公司股份将由2.7亿股减少至2.52亿股,占公司总股本比例将由19.09%降至17.81%。

事实上,此次控股股东股份拍卖并非孤例。自2025年12月以来,劲嘉股份已密集发布多轮控股股东及一致行动人股份被司法拍卖的公告。