在半年预亏超40亿元之后,广汽集团H股(02238)评级又遭国际投行调至减持,且大幅下削其目标价至“仙股”价格附近。

评级下调

7月15日,摩根大通将广汽集团H股目标价由3.3港元大幅下调至1.1港元,评级由“中性”降至“减持”。

1.1港元这一目标价,不仅较当前广汽集团H股价接近“腰斩”,也将其推向“仙股”的边缘(注:股价低于1港元的股票,一般被称作“仙股”)。

15日,广汽集团H股收盘报2.160港元/股,总市值约220亿港元;A股收盘报5.08元/股,总市值约518亿元。

报告称,广汽集团股价年初至今已下跌46%,跑输同期中国汽车板块17%的跌幅。

一年前,2025年7月,摩根大通则将广汽集团评级从“减持”上调至“增持”,H股目标价由1.8港元大幅上调至5港元。

一年之间,该行的态度180°大反转,究竟折射出广汽集团怎样的变化?

亏损加剧

7月10日,广汽集团披露2026年半年度业绩预告,公司预计归母净利润亏损40.6亿元至45.7亿元,扣非净利润亏损48亿元至56亿元。

上年同期,广汽集团实现归母净利润为-25.38亿元,扣非净利润为-29.45亿元。

从单季度看,广汽集团亏损在大幅加剧。数据显示,2026年一季度,广汽集团净利润亏损为6.56亿元。据此推算,公司单二季度的亏损高达34.04亿至39.14亿元,较上季度亏损额度大为加深,也大幅高于较去年单二季度的亏损。

回溯来看,2025年,广汽集团便已呈现逐季亏损的窘境:一季度亏损7.32亿元,二季度扩大至18.07亿元,三季度略收窄至17.74亿元,四季度因大额减值计提骤增至44.7亿元;2025年全年,广汽集团归母净亏损87.84亿元,系上市以来首次年度亏损。

广汽也在直面困境。广汽集团董事长冯兴亚在2025年年报发布后曾表示,2026年将锚定产销重回200万辆级目标攻坚,持续推进转型、变革、重构。

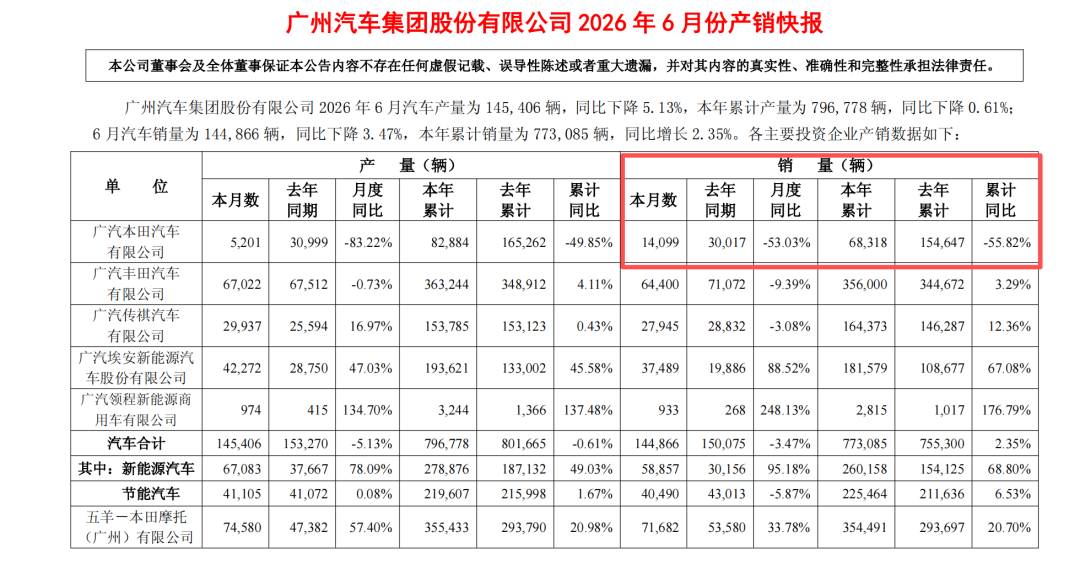

7月2日,广汽集团发布6月产销公告。数据显示,上半年,全集团汽车销量77.31万辆,同比增长2.35%。以此计算,距离公司全年200万辆级的目标完成率仅为38.65%。

艰难转型

拆开数据,不难发现,广汽集团仍面临新旧业务切换过程的阵痛。

合资品牌方面,从2021年起,广汽本田已连续五年销量下滑。曾经年销70万级的合资头部品牌风光不再。2026年上半年,广汽本田销量仅6.83万辆,同比下滑55.82%,6月单月销量仅1.4万辆,同比下滑53.03%。

细分市场中,根据部分公开数据显示,曾经稳居B级车销冠的雅阁月均销量仅六千余台,被凯美瑞、迈腾等竞品全面超越;主力SUV皓影销量近乎腰斩;飞度、缤智、型格等经典车型月销普遍不足千台。

另一合资品牌,广汽丰田2026年上半年销量35.60万辆,同比增长3.29%,但6月单月销量6.4万辆,同比下降9.4%,终端压力也正在显现。

曾经作为核心利润来源的两大合资品牌,贡献的投资收益已从2023年的83.49亿元骤降至2025年的24.85亿元,缩水超过七成。

再看撑起销量增长的自主品牌。2026年上半年,广汽传祺销量同比增长12%,昊铂埃安销量同比涨长67%,自主品牌合计销售34.60万辆,同比增长35.69%。

然而,自主品牌销量的增长不仅没有带来利润,反而烧掉了最多的钱。

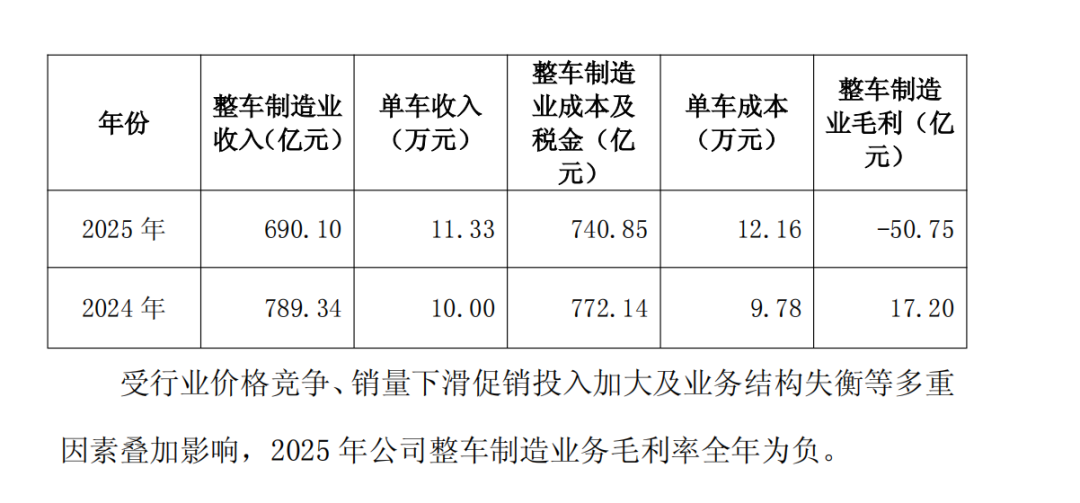

3月15日,广汽集团在回复上交所工作函中表示,为应对库存压力与市场份额下滑风险,公司自主品牌主力车型加大促销力度,终端优惠幅度普遍在1.5万至3万元区间。公告显示,单车毛利从2024年每辆盈利0.22万元转为2025年每辆亏损0.83万元。2025年整车制造毛利率已跌至-7.35%,每卖出一辆车,平均毛利亏损约8300元。

7月10日,对于公司经营的颓势与日渐下行的股价,在互动平台上,有投资者提问广汽集团:“公司股价单边下行,连连创新低,公司是否存在生产、经营等方面的问题。”

对此,广汽集团回应称,上市公司股价波动受宏观经济、市场情绪、行业周期、资金偏好等多重因素综合影响。公司高度重视市值管理,坚持“经营提升是市值提升的根本基础”,以用户需求为核心,积极优化产品结构、聚焦高毛利新能源车型、全链条降本增效、提升产销及产能利用效率、严控各项费用等举措持续推动经营改善。

不容忽视的是,当前,汽车行业行业整体利润正在被急剧压缩。中汽协数据显示,2026年上半年国内整车制造环节平均利润率跌至1.5%。

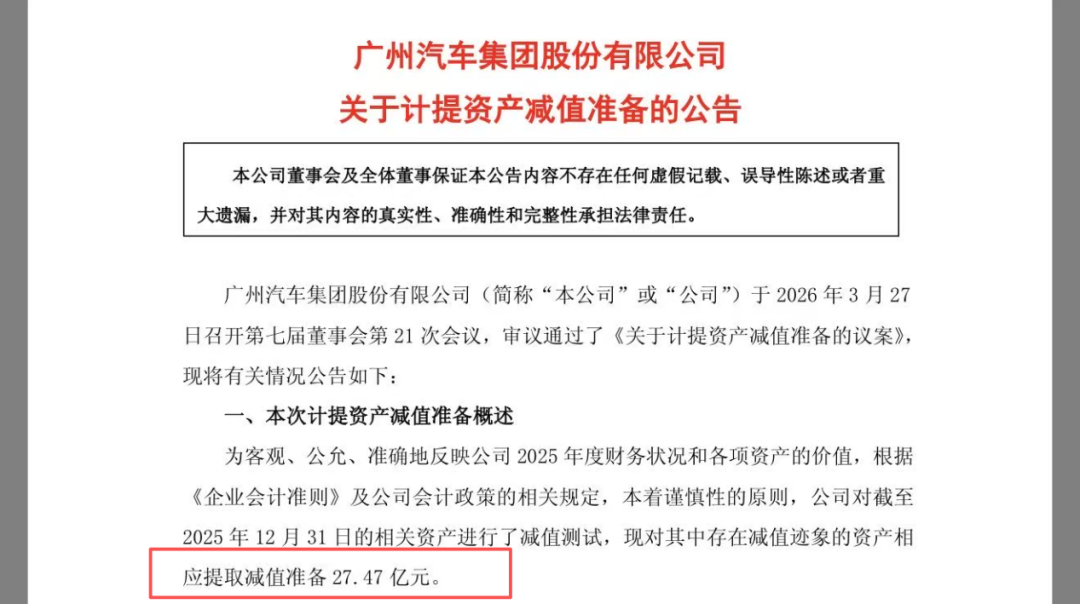

2025年,广汽集团已对无形资产和存货计提减值27.47亿元。在车企价格战持续、技术迭代加速,以及碳酸锂、铜铝金属、车规存储芯片等涨价压力之下,广汽转型的“负重”前行之路,依然曲折。

作者:刘逸鹏