作为主营大气治理脱硝催化材料的国家级专精特新“小巨人”企业,华电光大环保技术股份有限公司(以下简称“华电光大”)北交所IPO申请已于2026年1月29日获受理,6月22日,华电光大对第一轮问询函作出回复。

依托火电脱硝市场,华电光大搭建平板式催化剂、蜂窝式催化剂、CO催化剂多品类产品矩阵,同时通过收购宁夏共宣环保科技有限责任公司进入废旧催化剂再生业务。

近年来,华电光大营业收入与净利润呈明显波动态势。2024年,因传统平板脱硝业务增长乏力,华电光大营业收入和净利润相较2023年出现明显下滑。2025年,华电光大依托CO催化剂和废旧催化剂再生两大新业务,重新步入增长轨道。

但时代商业研究院发现,近年来华电光大应收账款规模持续攀升。至2025年年末,华电光大应收账款逾期超六成,经营性现金流持续恶化,叠加近几年由于业务转型导致资本开支较大,流动性问题较为突出。此外,华电光大存在较为频繁的关联借贷。

7月3日,就违规转贷、计提商誉减值、关联交易及内控稳定性等相关问题,时代商业研究院向华电光大发函并致电询问。截至发稿,对方仍未回复相关问题。

应收账款逾期占比超六成,回款效率跑输同行

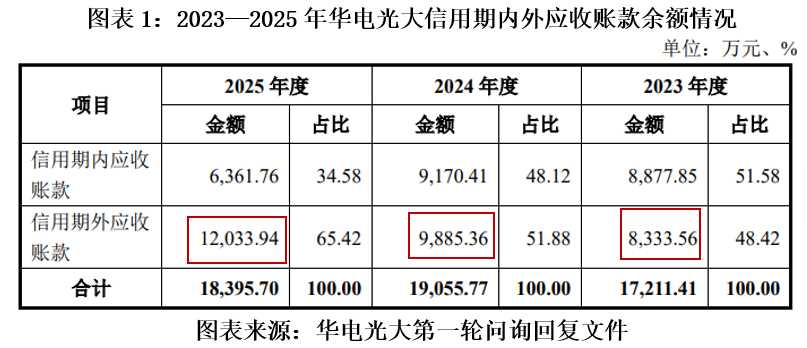

华电光大应收款规模持续扩张,回款压力突出。2025年年末,华电光大应收账款及应收票据账面价值为18974万元,较2022年增长30%左右。2025年年末,华电光大合同资产(包含列示于“其他非流动资产科目”部分)为14640万元,对比之下,2024年年末其合同资产规模仅为5965万元。上述应收类款项(应收账款+合同资产)占总资产比重已达到32.54%。

华电光大应收账款逾期占比呈连年上升趋势。2025年年末,华电光大信用期外应收账款金额为12033.94万元,逾期占比达65.42%,相较2024年年末的51.88%提高13.54个百分点。

对比同业头部脱硝环保企业,华电光大应收账款周转效率较为落后。同花顺数据显示,2023—2025年,龙净环保(600388.SH)应收账款周转率分别为3.59次、3.06次和3.18次;清新环境(002573.SZ)则分别为2.32次、2.34次和2.50次。华电光大应收账款周转率则明显低于同行,2023年为2.58次,2024年为1.92次,2025年为2.39次。同行依托多元化客户结构、更强的产业链话语权保持较快回款节奏,华电光大却伴随客户质量下滑、逾期账款攀升,资金周转压力较大。

对此,华电光大在第一轮问询回复中解释称,公司客户主要包括国企等大中型企业,款项结算、付款流程审批需要一定周期。另外,公司工程客户回款进度受业主回款进度的影响。公司结合客户资质、财务经营状况及历史合作情况,在约定付款节点基础上统一给予客户3个月的信用期,以加强内部应收账款管理。

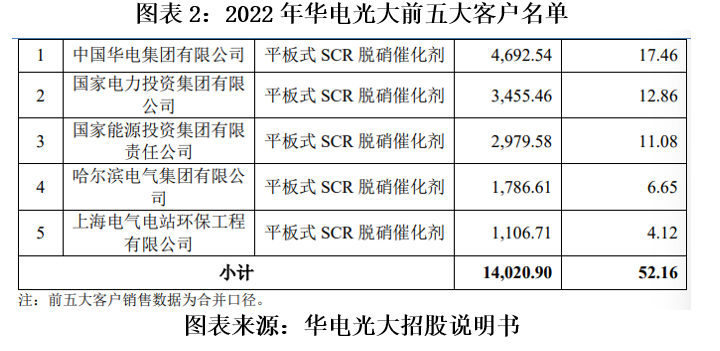

时代商业研究院发现,华电光大主要客户虽以央国企为主,但近几年民营企业客户比例明显增多。

如图表2所示,2022年,华电光大前五大客户为中国华电集团有限公司、国家电力投资集团有限公司、国家能源投资集团有限责任公司(以下简称“国家能投”)、哈尔滨电气集团有限公司、上海电气(601727.SH),主要是以大型煤电央国企为主。

但2025年9月,除国家能投外,其余均消失在前五大客户名单中,图表3中的北京博奇电力科技有限公司(以下简称“博奇电力”)和德龙钢铁集团有限公司均为民营企业。根据第一轮问询函回复披露,博奇电力还是华电光大第三大逾期客户。

时代商业研究院进一步发现,北京佰能蓝天科技股份有限公司(以下简称“佰能蓝天”)的柳钢烧结厂项目,其项目周期为2022年6月—2022年10月,但截至2025年年末,该项目累计总回款进度仅为59.95%。目前,华电光大对佰能蓝天的应收账款为771万元,100%处于逾期状态,且期后也没有相关回款记录。华电光大在问询函回复中解释,其付款流程的审批中,不存在相关纠纷。但柳钢烧结厂项目结项至今近4年,如此慢的回款节奏,相关回复或难以合理解释。

在第一轮问询函回复中,华电光大披露了前十大逾期客户名单。名单显示,上述前十大逾期客户应收账款合计为7256万元,逾期金额合计为5891万元。通过计算可以得出,逾期客户应收账款占2025年应收账款余额比重为32%。2026年一季度回款金额为234.16万元,由此可以计算出,在不考虑回款季节性的前提下,前十大逾期客户回款周期长达25个季度,约6年左右。前十大逾期客户回款节奏不容乐观,对华电光大资金形成明显占用。

现金流持续净流出,负债攀升叠加关联拆借,流动性问题凸显

除应收类科目外,华电光大存货类资产也出现快速增长。2023年,华电光大存货规模为7387.5万元。同花顺数据显示,截至2026年3月末,存货规模已达15576万元,增幅达110.8%。

受应收账款回款偏慢叠加存货快速增长双重影响,华电光大流动性问题较为突出。2025年,华电光大经营性现金流量净额为-1691万元。2026年第一季度,经营性现金流出有进一步扩大的趋势,净流出3860万元。

经营性现金流持续恶化,叠加近几年业务转型导致的资本开支较大,华电光大有息债务规模迅速攀升。2023—2025年,华电光大短期借款分别为4954.58万元、8694.5万元和15509.46万元,对应资产负债率分别为46.97%、46.37%和54.56%。

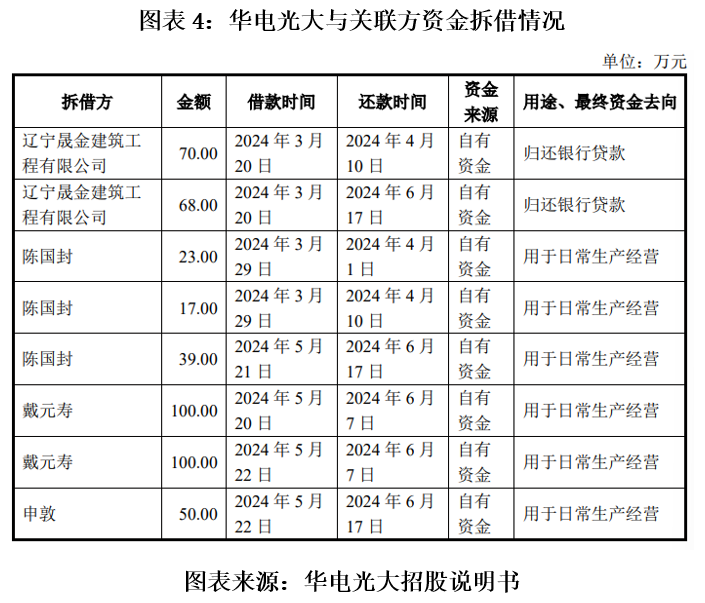

华电光大资金链紧张的状态,还体现在其频繁的往来资金拆借上。华电光大在问询函回复中披露了向关联方拆借资金用于日常经营的现象。

华电光大与实控人贾文涛及其配偶阎晓慧、董事戴伟川及其父戴元寿、副总兼财务负责人董磊、员工陈国封等发生了频繁的资金拆借。关联资金往来频次高、笔数多,金额从几十万元到几百万元不等,借款期限普遍不长,短则几天,长则一两个月。

总结

事实上,华电光大面临的经营与流动性压力,是传统火电脱硝赛道需求萎缩、行业竞争加剧下的真实缩影。华电光大传统脱硝产品产能闲置、盈利走弱,客户逐步向回款能力偏弱的民企转变,应收账款逾期高企、回款周转效率大幅跑输同行,存货积压进一步加剧资金占用,流动性压力凸显,更加依靠举债与频繁关联拆借维持周转。

在此情况之下,华电光大能否妥善化解流动性与应收账款回款压力,理顺募投项目投资逻辑,搭建完善且独立的内控、关联交易管控体系,将直接影响其IPO审核进程,也是企业实现长期稳定经营的核心关键。