消费日报网讯(记者刘锦桃)近日,深圳四方精创资讯股份有限公司(简称“四方精创”)向港交所递交上市申请,联席保荐人为招银国际融资有限公司及国信证券(香港)融资有限公司。这是2025年12月以来四方精创第二次向港交所递表。

最新招股书显示,2026 年一季度,四方精创实现营收1.56亿元,同比增长18.8%,但同期利润1061.1万元,同比下滑17.7%,属于“增收不增利”。从营业成本来看,金融科技行业人力成本占比高的特点在四方精创身上较为明显。

据了解,四方精创早期主要业务是为银行提供专业IT服务外包,因此被称为“银行码农”。近年来,中国银行业务软件市场竞争内卷,人力成本激增,该公司开启从软件开发商向金融科技服务提供商的转型,形成面向银行、监管机构和金融基础设施运营商的综合服务框架。

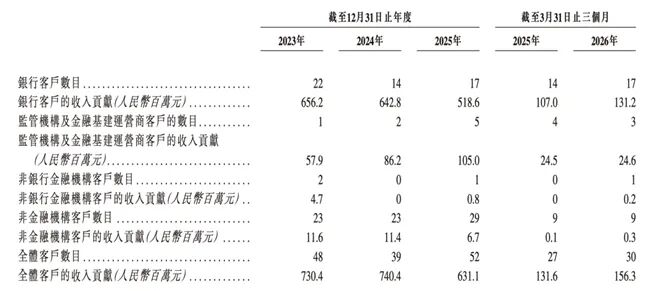

值得一提的是,据招股书披露,四方精创的银行客户数目从2023年的22家,降至2025年的17家,同期银行客户的收入贡献从6.56亿元降至5.18亿元。“老本行”的收入在下降,新业务仍需烧钱,四方精创此时冲刺港股IPO,胜算几何?

1

银行业的金融科技服务提供商转型

资料显示,四方精创成立于2003年,2015年登陆深交所创业板(300468.SZ),是扎根大湾区、辐射内地、香港及东南亚的专业金融科技服务商,主营金融软件开发、咨询及系统集成服务。以2025年收入计,四方精创在中国内地及香港金融科技软件开发服务市场中排名第17名,市占率为1.1%。

四方精创成立不久,即获得中国银行这样的大客户,并一直保持深度合作关系。据招股书披露信息,公司成立伊始便以大型商业银行核心业务系统为切入点,起步阶段人员规模仅在50人以内,便与中国银行等客户成功合作。

正是因为深度绑定大型银行的系统开发项目的业务模式,四方精创客户集中度较高,收入大部分来自少量客户。数据显示,2023-2025年,该公司来自五大客户的收入分别占总收入的90.1%、93.7%、89.1%。而来自最大客户的收入分别占同期总收入的 41.1%、42.4%、52.7%。且招股书预计公司2026年的客户集中度将会维持于大致相若的水平。

值得关注的是,2025年四方精创来自客户B(中国银行)的收入减少,原因是公司进行战略转型,“主动降低若干竞争激烈及利润率低的若干项目的参与程度。”

这一趋势在四方精创整体的银行客户收入中表现明显。据披露,2023年该公司有银行客户22家,2025年降至17家,2026年第一季度维持这一客户数水平。银行客户的收入贡献从2023年的6.56亿元降至2025年的5.18亿元,同期银行科技服务收入占比也下降10个百分点左右至76.9%。2026年第一季度,四方精创各服务类别客户留存率为52.6%,较2025年的88.9%下降较为明显。

内地市场竞争愈来愈激烈,导致部分传统银行产品项目的利润率大幅收窄,四方精创决定重新分配资源及重心至利润率较高的领域,例如扩展海外业务布局及发展创新金融基建服务。

今年7月13日,四方精创在互动平台回答投资者提问时表示,公司在跨境支付通、离岸人民币清算、mBridge等重要跨境支付金融基建和应用场景,在多种央行数字货币、合规代币化存款、合规数字资产等应用区块链和分布式账本技术的Web3项目均在持续产生收入。

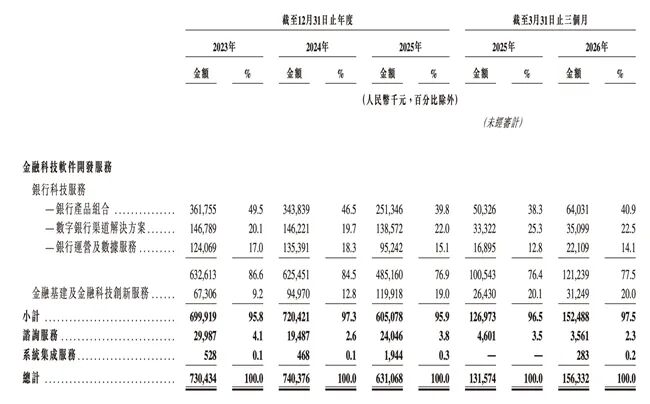

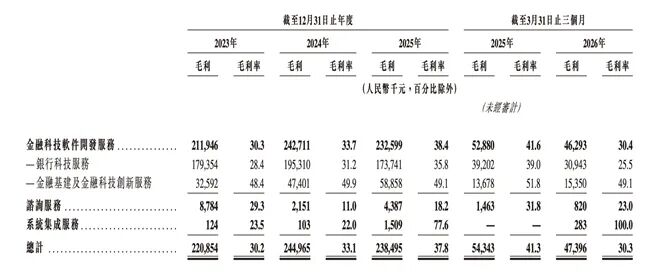

据招股书披露,2025年,金融基建及金融科技服务创新服务为四方精创贡献了19%收入,并且这一占比在2026年一季度升至20%,较2023年的9.2%有了较为明显的提升。公司的整体毛利率由2024年的33.1%上升至2025年的37.8%。

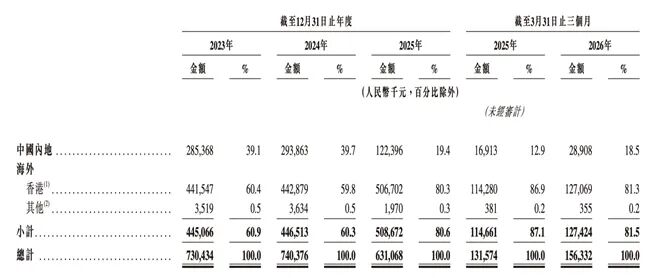

按地理位置划分,2025年,四方精创来自中国内地的收入为1.22亿元,同比减少58.3%,占比为19.4%;海外收入由 2024年的4.46亿元增加13.9%至2025年的5.09亿元,占比为80.6%。今年第一季度,海外收入占比进一步提升至81.5%。

招股书称,灼识咨询预测,于2025年至2030年,中国内地及香港的金融科技软件开发服务市场规模将分别按13.5%及32.9%的复合年增长率增长,而东南亚市场将按42.9%扩张。四方精创推进港股上市、搭建A+H双资本平台被认为是加速转型、把握市场机遇的信号,持续加码香港及东南亚跨境金融数字化业务布局。不过,创新业务能否帮助四方精创打开一扇窗,还要经过更多的时间验证。

2

成本上升经营业绩承压

财务方面,2023年至2025年,四方精创收入分别为7.30亿元、7.40亿元和6.31亿元;同期净利润分别为0.47亿元、0.67亿元和0.74亿元。对此期间的业绩波动招股书解释称是由于公司实施战略位移,通过优先发展核心高利润业务来优化盈利能力。

值得注意的是,2026年第一季度,四方精创总收入1.56亿元,同比增加18.8%,主要受客户需求增加及期内若干项目交付及完成后确认收入所带动;同期利润1061.1万元,同比下滑17.7%,主要由于毛利率下降及银行利息收入减少所致。

数据显示,截至2026年一季度末,四方精创公司的毛利率为30.3%,较上年同期的41.3%降幅较为明显。

具体来看,银行科技服务和金融基建及金融科技创新服务的毛利率均同比出现了下滑,其中银行科技服务的毛利率从上年同期的39.0%降至25.5%,大幅下降了13.5个百分点。

这背后是中国银行业务软件市场全面步入结构性调整阶段。中关村互联网金融研究院首席分析师方正近日发布研报指出,近年来银行越来越重视“降本增效”,金融科技投入增长放缓,外包业务不断压缩,低附加值人力外包赛道持续萎缩,并且大型银行利用自身规模优势压低采购价格,不断提升招标的门槛。2025年,中国银行业务软件市场呈现出低增长的发展态势,预计未来三到五年,银行在金融科技投入方面将会进一步结构性优化。

据招股书披露,2023年至2025年,四方精创已完工的亏损项目分别为28个、32个和65个,2025年上升明显。2026年第一季度,四方精创已完工的亏损项目达22个,同比增长450%。

招股书称,2026年前三个月,公司于中国内地市场录得负毛利率5.1%,主要归因于期内公司完成并交付中国内地(主要来自客户B)的若干亏损项目,导致销售成本高于有关收入。

值得注意的是,“低增长”的同时,中国银行业务软件市场更加“重质量”。2026年以来,国家金融监督管理总局、中国人民银行持续收紧金融科技监管尺度,出台了如《关于银行业保险业人工智能安全开发应用的指导意见》等文件,明确金融机构安全开发应用人工智能必须遵循四大核心原则,无论自主研发还是外部合作引入AI技术,均需承担业务合规、风险防控、消费者权益保护等全部责任。“未来厂商之间比拼的将是发展质量与稳健运营,而不是人数与规模。”行业人士指出。

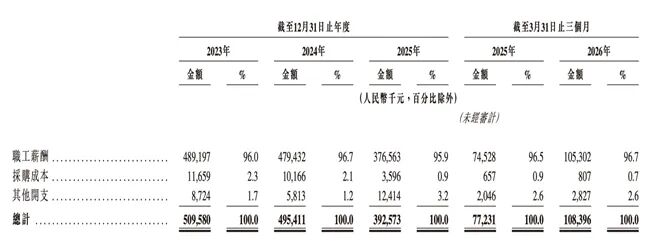

记者关注到,2026年前三个月,四方精创的销售成本为1.09亿元,同比大幅增长41.29%。其中,职工薪酬占了9成以上,为1.05亿元,去年同期为0.74亿元。按业务线划分,金融科技软件开发服务的销售成本为1.06亿元,占比达97.5%。

招股书显示,截至2026年3月31日,四方精创拥有超过2000名员工,超过90%的员工皆为技术专业人才。

“银行业的金融科技服务分部的特点是需求旺盛且人才竞争激烈。合格人才供不应求,我们可能不得不通过提高薪酬、完善培训计划及提供更具吸引力的职业发展机会来吸引及留住他们,从而产生高额成本。”四方精创在招股书中直言,技术专业人员市场竞争激烈,公司可能需要提高员工薪酬以吸引及留住人才。

此外,中国相关政策变动亦可能导致公司的员工相关成本强制性增加。这些因素可能进一步推高成本基础。不论是由于成本上升或定价压力,公司经营利润率的下降,均可能对其盈利能力及整体财务表现产生重大及不利影响。

7月3日,中国证监会国际合作司发布关于四方精创境外发行上市备案通知书,公司拟发行不超过67,805,200股境外上市普通股并在香港联合交易所上市。据悉,本次IPO募集资金将用于提升研发能力,重点发展关键技术及服务;提升交付能力;增强公司在中国内地及全球市场的销售能力;潜在投资及收购;以及日常营运。

集“A+H双融资平台”“跨境金融科技”“AI”等多重热门标签于一身,四方精创此次IPO能否顺利,对此我们将继续关注。