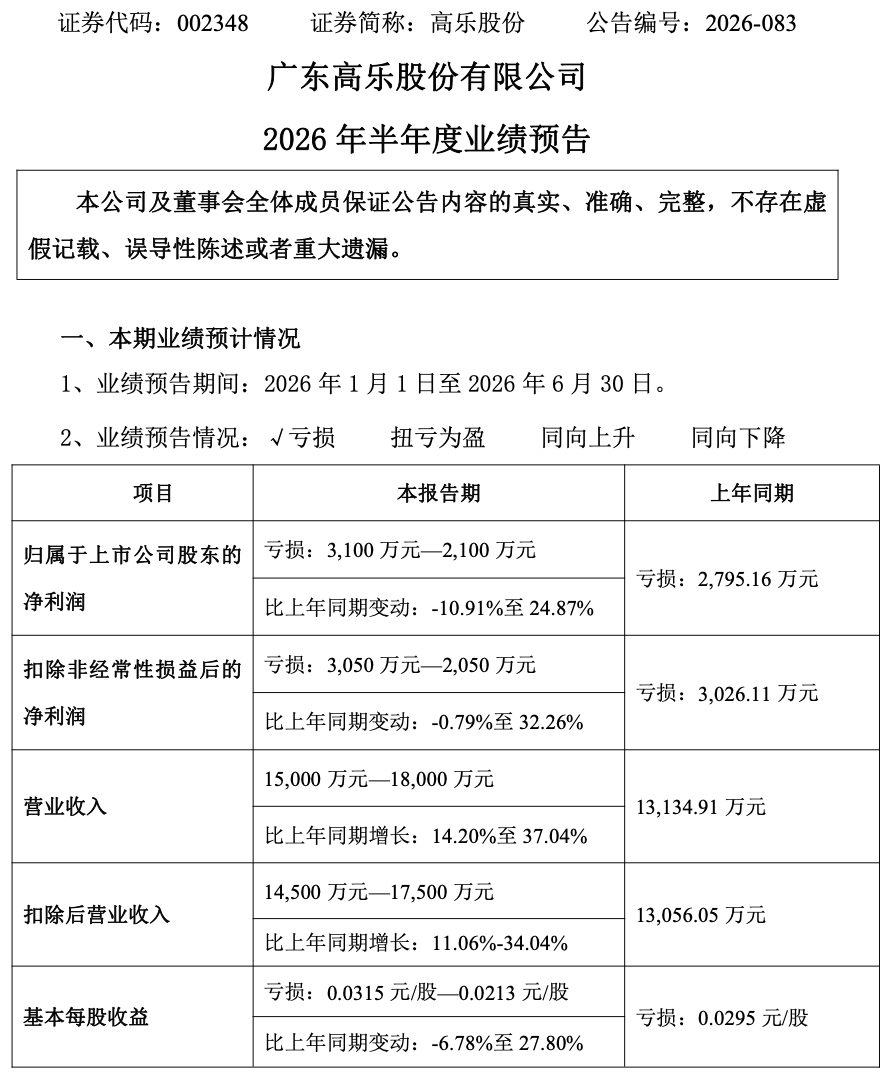

7月15日晚间,高乐股份(002348)披露业绩预告,预计2026年上半年实现营业收入1.5亿元至1.8亿元,同比增长14.2%-37.04%;归母净利润亏损2100万元至3100万元,上年同期亏损2795.16万元;扣非净利润亏损2050万元至3050万元,上年同期亏损3026.11万元;基本每股收益-0.0213元至-0.0315元。

高乐股份表示,公司预计2026年半年度营业收入较上年同期增长,归属于上市公司股东的净利润持续亏损。公司营业收入较上年同期增长,主要因国内业务拓展力度持续加强玩具内销及相关业务增长所致。

高乐股份主营业务为电子电动塑胶玩具的研发、生产和销售,产品涵盖电动火车、线控仿真飞机、机器人、电动车、女仔玩具及磁性学习写字板等诸多系列。

值得关注的是,高乐股份自2019年以来已连续七年陷入亏损。数据显示,2019年至2025年七年间,公司归母净利润累计亏损超8.75亿元。

面对主业持续亏损的困局,高乐股份将转型希望押注于算力赛道。今年6月,公司宣布签署总金额35.57亿元的算力服务合同,期限长达五年,一度引发市场热议。

6月16日,高乐股份发布公告,公司全资子公司哈尔滨智浩科技有限公司与客户签署《服务采购协议》,由高乐股份子公司向甲方提供算力服务,合同含税总金额为35.57亿元,合同期限长达5年,服务费按月支付。

高乐股份表示,该合同是公司的首单算力服务合同,后续公司将继续积极拓展算力服务业务,业务模式为公司根据客户的需求,通过市场化采购设备、租赁机房,进行集群组网,输出符合客户要求的算力以及提供运维服务,按月收取服务费,公司业务不涉及相关设备的生产或制造。

公司在公告中直言,在各项工作按计划执行的前提下,该合同可能在2026年度为公司增加2亿元左右的收入,但对公司2026年度利润的影响十分有限,预计2026年度公司仍处于亏损状态。但从本次半年报预告来看,算力业务尚未对业绩形成实质支撑。

为履行该合同,高乐股份还面临巨大的资金筹措压力。公司公告披露,项目资金来源包括不高于2亿元的股权激励缴款资金及银行存款等自有资金和不高于25亿元的金融机构授信/融资租赁贷款。

从财务现状看,高乐股份一季度末货币资金仅2100余万元,而25亿元融资尚未落实,设备采购又需先行投入。公司目前已经锁定约50%的设备原材料,剩余50%设备原材料存在采购货源重大不确定、采购价格波动较大、交付不及时等风险。

二级市场上,截至7月15日收盘,高乐股份下跌3.13%报10.85元/股,总市值约107.76亿元。

来源:读创财经