深耕特种精细化工赛道多年,江苏清泉化学股份有限公司(下称“清泉股份”)核心产品MACM(3,3‘-二甲基-4,4’-二氨基二环己基甲烷)、2-MeTHF(2-甲基四氢呋喃)全球市占率稳居行业前列,2023年以来盈利水平持续修复,综合毛利率稳定在30%以上。

但在盈利修复的底色之下,周期依赖的隐忧不容忽视。清泉股份生产体系高度绑定糠醛等少数核心基础原料,上游供给受农业周期、环保政策多重因素约束,价格波动对盈利的撬动效应突出;与此同时,受定价机制与下游客户结构制约,成本向下游传导存在客观局限。原材料上行周期的盈利挤压风险,成为衡量其长期经营韧性的核心变量。

截至2026年7月13日,清泉股份的创业板IPO申请已完成第二轮审核问询回复。6月5日、7月13日,就业绩增长持续性、客户依赖与海外市场风险等问题,时代商业研究院向清泉股份发送邮件并致电询问,但截至发稿未获对方回复。

核心原料供给约束凸显,成本端天然具备波动属性

清泉股份的生产体系高度依赖少数核心基础原料,上游供给端的刚性约束,是其成本管控面临的长期底层挑战。

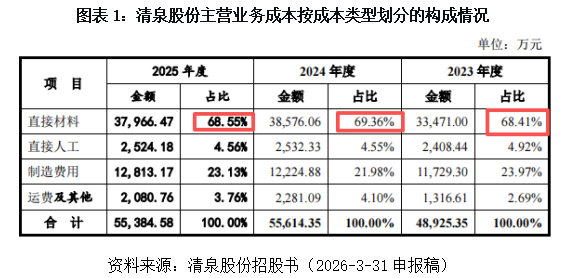

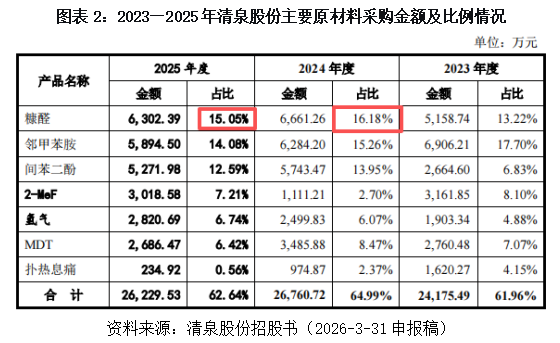

从生产链条来看,MACM、2-MeTHF两大核心产品均以糠醛为关键基础原料,贯穿清泉股份核心生产工艺的上游环节。招股书显示,该公司主营业务成本中直接材料占比近七成,原材料成本是决定盈利水平的核心构成项。从采购结构看,糠醛、邻甲苯胺、间苯二酚三类原料占主要原材料采购额的比重超四成,共同构成成本端的核心波动来源。

而糠醛行业本身兼具强周期与弱供给稳定性的双重特征。作为农产品深加工产品,糠醛以玉米芯等农林废弃物为主要原料,供给规模直接受主产区农作物产量、种植面积与收购价格影响,天然带有农业周期属性。与此同时,糠醛生产属于高耗能、高污染的基础化工品类,产能释放持续受环保政策约束;国内中小产能占比高、行业集中度低,区域限产、环保督察等因素极易引发阶段性供给收缩,进一步放大价格波动幅度。

除糠醛外,邻甲苯胺、间苯二酚等石油基中间体也是核心生产原料,支撑多条产品线的合成工序,在直接材料成本中占比稳定,2025年两者采购占比分别达14.08%、12.59%,与糠醛占比相当。其价格与国际油价、基础化工周期高度联动,周期波动特征明显,直接作用于产品单位成本。

催化剂是决定反应效率与产品良率的核心工艺辅料。据第二轮问询回复披露,2025年清泉股份主要催化剂供应商采购额占当期催化剂采购总额的97.51%,单一渠道依赖特征突出,供方产能、价格变动将直接影响生产节奏与成本管控效果。

原料周期传导效应显著,价格波动撬动利润表现

上游供给端的多重波动,已直接传导至清泉股份盈利端,报告期内该公司毛利率的大幅波动,直观印证了盈利对原材料价格的高度敏感性,过往利润增长中包含显著的原材料周期红利。

招股书显示,2022—2025年清泉股份综合毛利率分别为23.65%、31.34%、30.22%、31.29%,其中2023年较2022年大幅跃升7.69个百分点,是盈利改善最核心的年份。清泉股份在第一轮问询回复中明确承认,2023年毛利率上升的重要原因之一,便是糠醛等原材料价格下行,而产品售价未同步下调。换言之,这一轮盈利修复并非完全来自技术迭代、效率提升等内生降本效应,一定程度上受益于原材料价格进入下行周期的外部红利。

针对盈利的原材料敏感度,深交所在第一轮问询中,明确要求清泉股份量化分析糠醛等主要原材料价格波动对毛利率的具体影响程度。

清泉股份则在回复中进行了敏感性测算:假设其他条件不变,主要原材料采购价格上下波动5%、15%和25%对公司毛利率的影响区间分别在±1.24%-1.47%、±3.73%-4.41%和±6.21%-7.35%之间,毛利率变动幅度均小于主要原材料价格变动幅度,原材料价格波动对毛利率的影响处于相对可控范围。

不过,这一测算仅针对毛利率维度。由于净利润基数远小于营收规模,叠加固定成本与费用存在刚性,原材料价格波动对净利润的撬动效应会被显著放大,盈利实际敏感度高于毛利率表现。在价格下行周期,成本红利可以快速转化为账面利润;但一旦价格进入上行通道,成本端的压力也会直接挤压盈利空间。

成本传导能力偏弱,上行周期盈利承压风险突出

原材料价格波动对盈利的实际冲击,核心取决于企业向下游传导成本压力的能力。但从清泉股份的定价逻辑与客户结构来看,成本向下游的传导存在明显约束,原材料上涨阶段的盈利挤压风险较为突出。

根据第一轮问询回复披露,清泉股份产品定价以成本加成为基础,综合考量销售区域、市场竞争情况、客户合作背景及采购规模等多重因素,最终通过商务协商,以框架协议或单笔销售订单的形式敲定价格。这种协商定价模式下,产品售价无法跟随原材料现货价格实时联动,成本端的波动需要经过完整的协商周期才能逐步向下游传导,天然存在传导时滞。

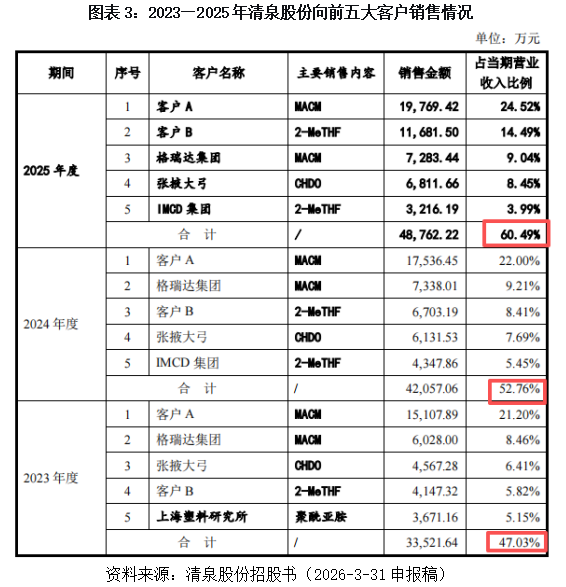

持续走高的客户集中度进一步压缩了成本传导的灵活度。招股书显示,2023—2025年清泉股份前五大客户收入占比分别为47.03%、52.76%、60.49%,逐年攀升。下游核心客户多为大型化工集团、医药生产企业与全球分销商,这类客户采购规模大、供应链管理体系成熟,整体议价能力较强。在细分赛道存量竞争、增长空间有限的行业背景下,清泉股份为巩固核心市场份额,在原材料价格上涨阶段往往难以将成本压力全额向下游转嫁。

核心观点

核心原材料价格波动与成本传导能力不足,是清泉股份盈利端的深层隐忧。过往几年的利润改善,既包含自研催化剂降本的内生努力,也夹杂着原材料价格下行的周期红利,而后者带来的盈利增长并不具备可持续性。

盈利稳定性是企业持续经营能力的核心标尺。若未来上游环保政策收紧、农产品供给波动引发原材料价格进入上行周期,而清泉股份无法有效打通成本传导路径,此前通过降本挤出的利润空间将快速收窄,业绩稳定性将面临直接冲击。

对细分赛道企业而言,真正的成本护城河应当建立在工艺迭代、技术优化的内生能力之上,而非依赖上游原材料的周期红利。只有弱化对外部价格环境的敏感度,筑牢自身的成本与技术壁垒,才能穿越行业周期,支撑长期稳定的成长。