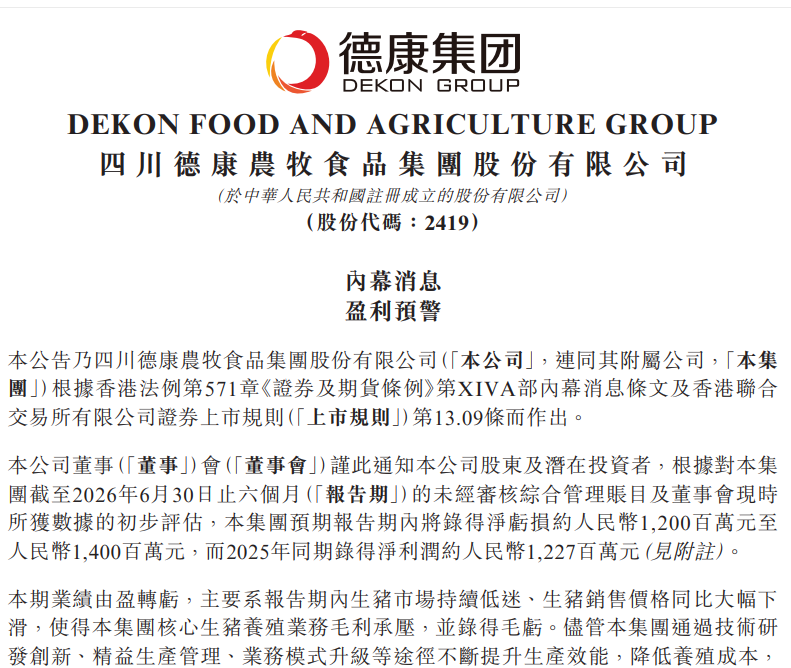

7月15日,德康农牧(02419)发布盈利预警公告,根据本集团截至2026年6月30日止六个月(报告期)未经审核综合管理账目,结合董事会当前掌握数据作出初步评估,本集团预计报告期内将产生净亏损约人民币12亿元至人民币14亿元;2025年同期录得净利润约人民币12.27亿元。

公告称,本期业绩由盈转亏,主要原因是报告期内生猪市场持续低迷,生猪销售价格同比大幅下跌,导致集团核心生猪养殖业务毛利承压,出现毛亏损。尽管集团通过技术研发创新、精细化生产管理、业务模式升级等方式持续提升生产效率、压低养殖成本,同时利用生猪期货等金融衍生工具对冲经营风险,但生猪价格长期低位运行对盈利造成的负面影响,远超上述措施带来的改善效果。

公司官网显示,四川德康农牧食品集团股份有限公司(以下简称德康集团)坚持“用食品思维做养殖,用健康思维做食品”,深耕于现代农牧业和高端食品产业。目前,德康集团拥有2家农业产业化国家重点龙头企业,产业涉及生猪养殖、优质鸡养殖、食品加工、数智农业,旗下160余家企业遍布于全国14个省、市、自治区,已成为中国内地极具竞争力与高成长性的农牧企业。2023年12月6日,四川德康农牧食品集团股份有限公司在香港交易所主板正式上市(股份简称:德康农牧,股份代号:2419.HK)。

德康集团建有猪禽种业全国重点实验室创新基地、农业农村部西南生猪育种和扩繁重点实验室、农业部家禽遗传育种重点实验室、国家星火计划龙头企业技术创新中心、国家生猪技术创新中心-养殖技术研发中心、国家生猪健康协同创新中心西南分中心等,拥有2个国家生猪核心育种场、1个国家肉鸡核心育种场、1个国家惠阳胡须鸡保种场,荣膺国家畜禽种业阵型企业。近年来,集团依托强大的科技优势和遗传资源、育种体系,先后承担了国家863计划、948重大专项等50多项国家、省部级重大科研项目,其生猪关键育种指标对标国际领先水平,并成为全国大型的优质鸡外销父母代供应商之一。

此前业绩方面,2026年3月下旬,德康农牧(02419)公告显示,该公司2025年实现营收约231.59亿元,同比增长3.09%,营收增速显著放缓;净利润约14.22亿元,同比下滑56.5%;毛利率由2024年的23%减少至2025年的13.7%。

分业务来看,2025年,生猪板块仍为德康农牧第一大收入与利润来源,营收占比达81.2%。该公司全年生猪销量约为1082.8万头,同比增长23.3%,商品猪平均售价为13.74元/公斤,同比下降17.7%。家禽板块方面,德康农牧2025年实现收入约29.3亿元,同比下降10.6%;销量约8813.7万羽,同比基本持平;平均售价为13.66元/公斤,同比降低12.2%。

此外,德康农牧2025年辅助产品板块实现收入14.22亿元,同比增长55.25%,主要得益于屠宰业务增长。

从成本端来看,2025年,德康农牧管理费用同比增长3.1%至13.08亿元,主要原因为管理人员薪酬增加,保险费用随规模增加而增加;销售费用同比增长1.9%至1.03亿元,主要原因为销售人员薪酬增加。

二级市场上,截至7月15日收盘,德康农牧涨3.72%报51.05港元/股,最新总市值198.5亿港元。公司股价年内跌幅达27.23%。