美国劳工统计局周三公布的美国6月生产者价格(PPI)显示,油价回落在一定程度上抑制了逐渐失控的通胀压力。

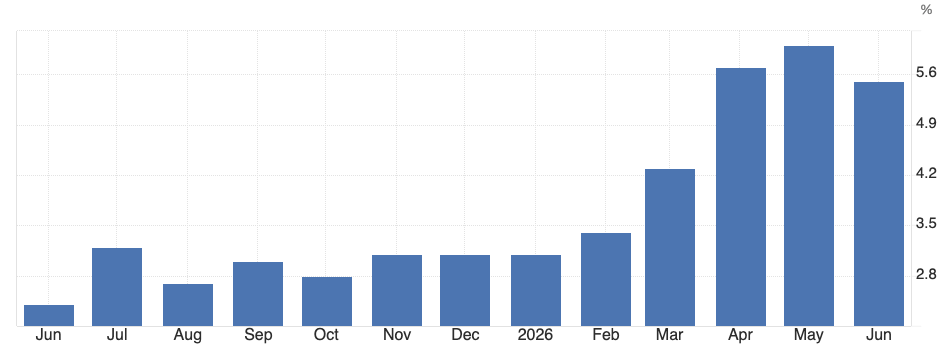

数据显示,美国6月PPI同比增长5.5%,预估为6.2%;环比下降0.3%,预估持平。修正后的5月PPI增速(6%)依然是2022年底以来的峰值。

(美国PPI年率,来源:tradingeconomics)

不包括食品和能源的6月核心PPI同比上升4.7%,预估为5.2%;环比升0.2%,预期升0.3%。

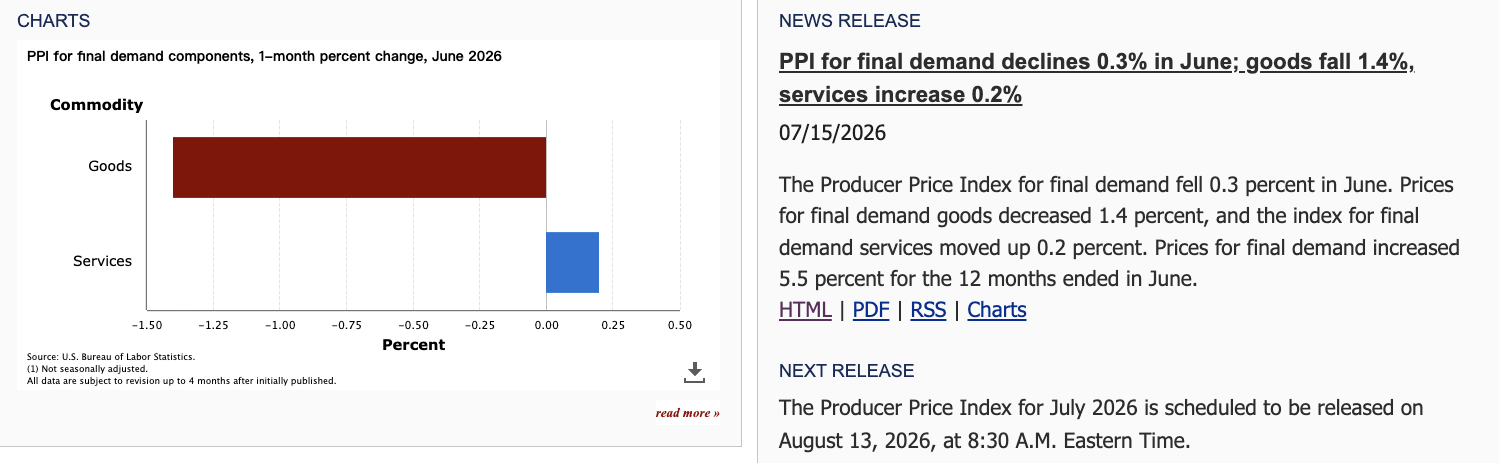

劳工统计局表示,6月PPI的环比回落主要归因于商品价格指数下跌1.4%,这也是2022年7月以来的最大跌幅。其中,商品指数下跌的近三分之二来自汽油价格下跌12%。柴油、航空煤油、原油以及热塑性树脂和材料价格也有所下降。

与此同时,食品价格也录得近三个月首次下跌(-0.6%)。衡量生产过程早期通胀压力的指标——剔除食品和能源的中间需求加工品价格上涨0.6%,为今年以来的最低增幅。

数据公布后,美股期指小幅拉升,国债收益率下跌,投资者进一步减少对美联储近期加息的押注。生产者价格指数不仅是消费者价格指数的前瞻指标,其中部分项目也与美联储关注的通胀指标PCE有关。美国商务部经济分析局将于7月30日公布6月PCE价格数据。

与昨日CPI数据公布后的市场评价一样,鉴于油价回落对这些数据的主导作用,眼下再度重燃的美伊战火若持续下去,通胀再度走高恐怕只是时间问题。

TradeStation全球市场策略主管大卫·罗素在周三的一份报告中指出:“能源在六月救了场,但如果霍尔木兹海峡不尽快开放,这可能很快会变成旧闻。”

美联储主席凯文·沃什周二在国会表示,不会高看单份数据的变化。他强调:“这只是一个数据点,可能有人会看今天早上的数据说任务完成、一切都很好,但这不是我的看法。”

企业仍面临显著涨价压力

与昨日的CPI不同,高达5.5%的PPI显然展现了部分经济领域的价格传导压力。

数据显示,加工类中间产品价格同比上涨11.1%,未加工类中间产品上涨13%,而处于最上游、最接近原材料端的第一阶段中间需求价格也上涨了11%。这意味着,生产者所支付的成本,与消费者最终承担的价格之间存在很大的缺口。

在经济仍然稳健的情况下,企业更可能把这些成本继续转嫁给消费者,而不是自行压缩利润率来消化。

价格压力的来源主要集中在金属和电子产品。钢铁厂产品价格单月仍上涨3.6%,同比上涨16.9%;铝轧制品同比上涨52%。

电脑和计算设备价格单月猛增2.5%,主要反映人工智能需求与关税影响共同发酵的结果;不过电子元件价格连续第两个月环比下降0.5%,使得同比涨幅回落至27.6%。

尽管美国最高法院今年早些时候推翻了特朗普的大部分关税措施,但白宫仍在寻求通过其他方式对进口商品征税。美国近期还决定不再续签与加拿大和墨西哥的长期贸易协议,改为采取年度审查,这可能在未来几个月为企业带来更多不确定性。