国内首份汇集注册分析师观点的复盘日报。

AI摘要:美国通胀降温但仍存加息隐患,A 股震荡格局延续,中报聚焦 AI、涨价、制造出海三大主线。创新药出海提速、业绩有望兑现,底部布局价值凸显。促消费政策加持,零售板块边际改善、估值性价比提升。

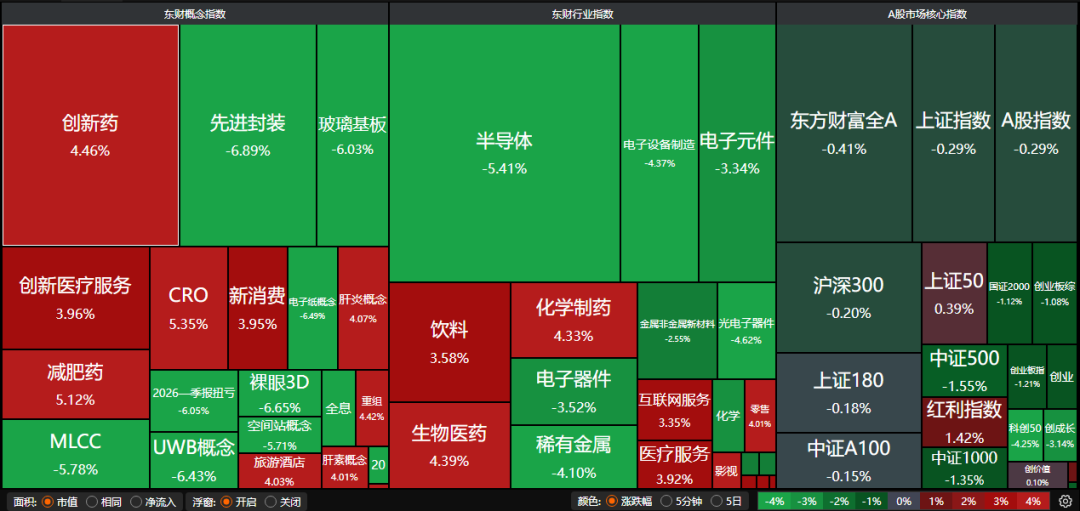

A股三大指数今日集体回调,沪指跌0.29%,深证成指跌0.97%,创业板指跌1.21%。沪深京三市成交额接近2.6万亿,较昨日缩量逾千亿。行业板块涨多跌少,医疗美容、医疗服务、白酒、影视院线、游戏、化学制药板块涨幅居前,半导体、电子化学品、元件、航天装备、贵金属板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:通胀降温难掩“预防式”加息风险

美国6月CPI季调环比下跌0.4%,同比涨幅回落至3.5%;核心CPI环比零增长,同比上涨2.6%,双双低于市场预期。我们维持年内不加息的基准判断,但提示加息门槛已然下降。一旦出现1-2个过热的通胀数据,都可能促使美联储进一步讨论加息选项。

2、华泰证券:业绩期关注AI、涨价、制造三大线索

随着业绩预告密集披露期临近,市场关注中报前瞻,我们从多个维度观察。1)AI产业链的元件、存储、半导体设备/材料、光通信、光电、游戏景气爬坡;2)涨价链的航运、玻纤、煤炭、造纸、部分化工品、铜等景气爬坡;3)制造出海方向的航海装备、通用自动化、电池、工程机械等景气改善。

3、中国银河:中报主线如何掘金

短期来看,市场大概率将延续震荡格局,结构特征仍是主旋律。7月15日是A股上市公司中报预告的强制披露截止日,市场核心博弈焦点将向基本面验证倾斜,优先布局有真实订单和盈利预期的细分龙头。“科技轮动+防御配置”均衡布局。

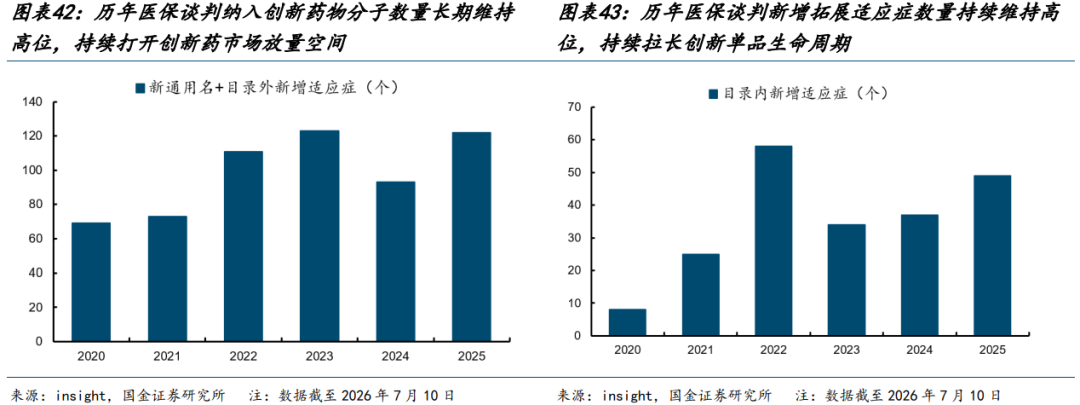

二、【创新药再掀涨停潮】

1、国金证券:把握创新药底部布局机遇

我们持续看好国内创新药出海β向上可持续性,提示投资者关注2027年起众多前期已达成BD的分子将在海外开启商业化新周期所带来的投资机会,持续看好国内创新药步入业绩兑现黄金窗口。

2、中信建投证券:创新价值凸显

中国医药具有“创新升级 + 供应链韧性”优势,2025年创新药海外授权首付款大幅超去年全年,器械也在积极探索出海路径 。美国主导早期研发与高端定价,但跨国药企专利悬崖下需求旺盛,中国资产全球性价比凸显,内外协同空间广阔。

3、中泰证券:持续布局创新药及产业链

持续布局创新药及其产业链两条高确定性主线,同时关注主题轮动及Q2业绩超预期。考虑科技极致行情的切换,医药板块尤其创新药会是资金最先关注及流入的方向,看好创新药反弹的机会;同时从相对稳健角度,作为创新药产业链的CRO/CDMO/上游公司,当下处于基本面向好趋势上,有业绩有估值。

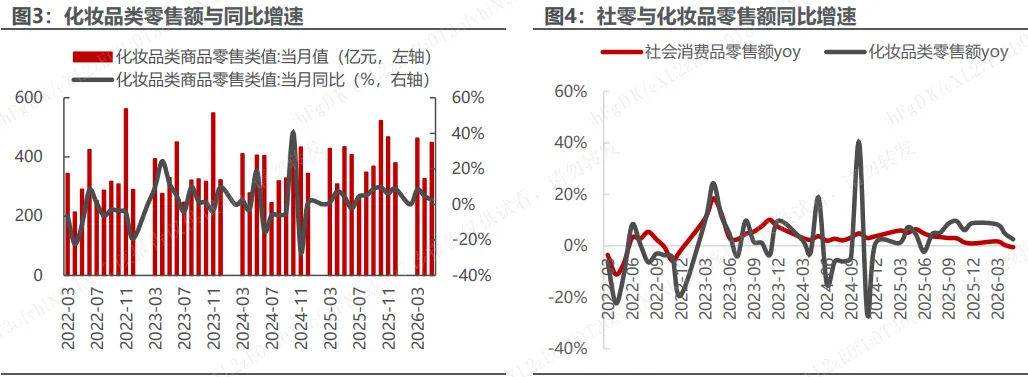

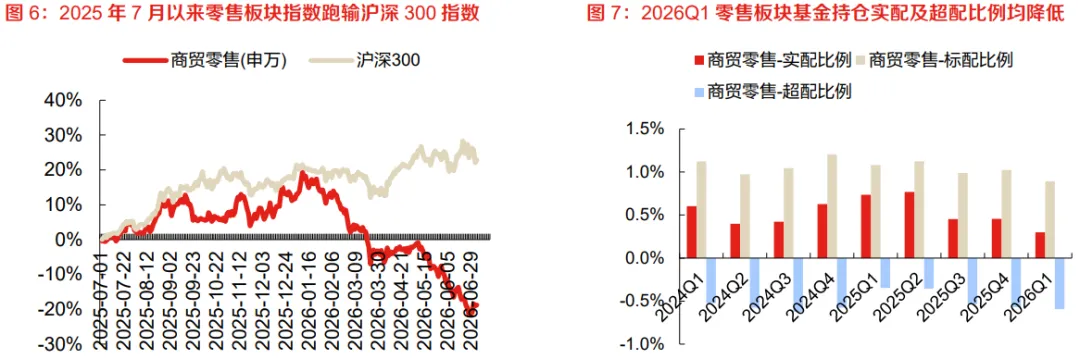

三、【商贸零售多股涨停】

1、东方证券:内需仍待拐点

零售板块近一年跌幅近20%、跑输沪深300指数,Q1实配及标配比例同样处于2024Q1以来较低位。由于社零零售增速近一年表现不佳,内需仍待拐点,我们认为可优选具高景气的出海链,内需需挖掘具备经营alpha或边际改善的企业。

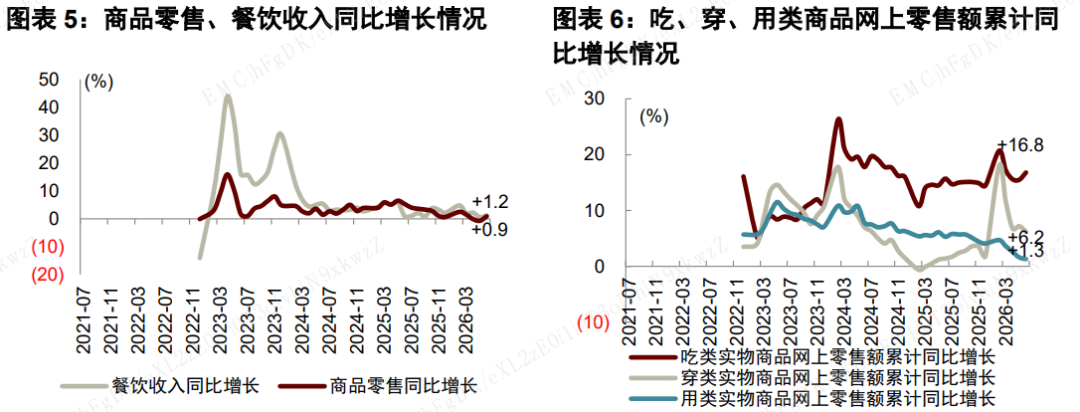

2、中金公司:品类表现普遍回暖

政策层面持续加码,扩大消费中长期顶层设计进一步明确。7月《扩大消费“十五五”规划》印发,围绕养老、托育、文旅、健康等居民消费升级需求部署28条重点任务举措;服务消费方面,商务部6月启动2026年"服务消费季"活动,围绕“旅游+”“体育+”“演艺+”等融合业态开展160余项重点活动。我们认为扩大消费的中长期顶层设计进一步完善,期待促消费政策效果持续显现。

3、国联民生:板块性价比显现

目前商贸零售板块整体估值回落,头部品牌在流量成本提升、竞争加剧的背景下彰显业绩韧性,部分品牌通过战略调整实现26Q1业绩边际改善,板块性价比显现。