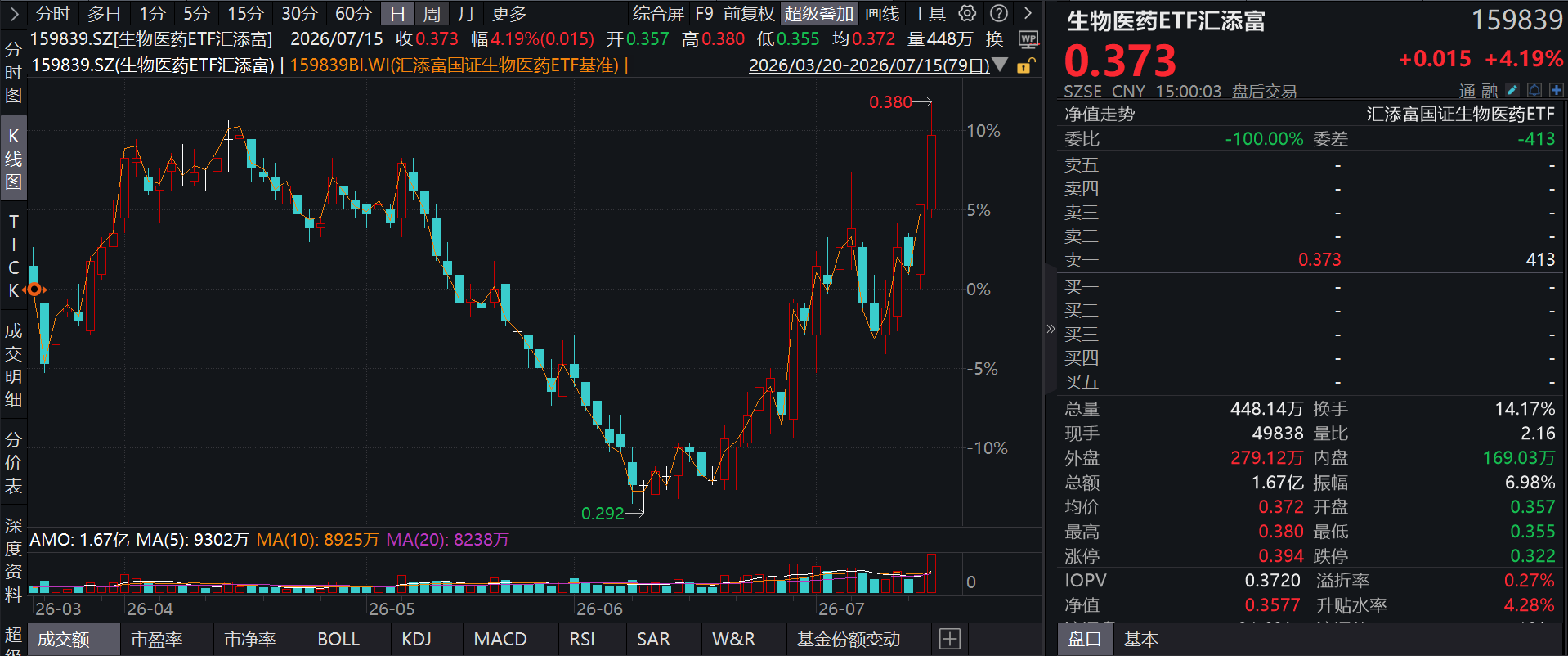

截至2026年7月15日 15:00,国证生物医药指数(399441)强势上涨4.59%,成分股凯莱英上涨10.00%,昭衍新药上涨10.00%,百利天恒上涨9.69%,康龙化成,爱美客等个股跟涨。生物医药ETF汇添富(159839)上涨4.19%,最新价报0.37元。拉长时间看,截至2026年7月14日,生物医药ETF汇添富近1周累计上涨6.23%。(以上所列股票仅为指数成份股,无特定推荐之意)

流动性方面,生物医药ETF汇添富盘中换手14.17%,成交1.67亿元,市场交投活跃。拉长时间看,截至7月14日,生物医药ETF汇添富近1月日均成交7364.39万元。

规模方面,生物医药ETF汇添富最新规模达11.31亿元,创近1年新高。(数据来源:Wind)

数据显示,杠杆资金持续布局中。生物医药ETF汇添富最新融资买入额达671.91万元,最新融资余额达7568.18万元。(数据来源:Wind)

消息面上,随着新药研发热度回升,实验猴价格再度“起飞”,单价已攀升至约20万元,几乎等同于一辆中高端新能源轿车。

在这一背景下,因“囤猴”而闻名的CRO龙头昭衍新药凭借生物资产价值重估,交出了一份惊人的成绩单。公司7月14日披露的业绩预告显示,预计2026年上半年归母净利润高达6亿元至9亿元,同比暴增884.9%至1377.4%。然而,这份“暴增”的利润主要来自实验猴市场价格上涨与自然生长带来的公允价值变动(预计贡献7.03亿至7.77亿元),而非主营业务的复苏。在剔除猴价波动影响后,其核心的实验室服务及其他业务净利润仍处于微利或亏损状态,反映出前期行业低价竞争的滞后效应仍在拖累毛利率。

业内分析指出,随着创新药投融资回暖及多抗、ADC等大分子药物研发需求激增,实验猴供需缺口预计仍将维持,猴价的持续高位运行虽能继续增厚账面利润,但猴价上涨带来的采购成本压力能否顺利传导至订单端,将是决定公司未来盈利质量的关键。

西部证券认为,实验猴资源供给刚性,需求推动价格进入上行周期。由于实验猴繁殖扩产周期长达6-7年以及繁殖种群老化,我国实验猴资源内生供给刚性偏收缩,此外,实验猴资源外部供给受限,未来实验猴价格在行业需求回暖的背景下有望持续上涨,从而通过生物资产公允价值变动为昭衍新药带来较大利润弹性。

首创证券认为,创新药板块受益于产业升级趋势不可逆,市场回调恰是布局良机。2026年以来,中国创新药对外授权交易热度持续,合作模式不断升级;中长期看,随着海外临床推进及获批上市,里程碑付款与销售分成将成为国内药企新的收入增长点,板块估值与业绩弹性均具可观空间。