天齐锂业的利润增幅,需要多看几遍才能数清楚。

7月15日,该公司披露业绩预告,预计上半年归母净利润28.5亿元至42.5亿元,同比增长3276.35%至4934.91%。

扣非后净利润金额变化不大,但是增速却达到了212778.79%至318081.82%,这超越了近期引发市场广泛关注的江波龙,暂居A股预增榜首位。

至多3181倍的利润增长,背后是天齐锂业极低的利润基数、高度集中的锂矿和锂盐业务结构,以及曾经多次扮演“业绩放大器”的SQM投资收益。

不过,比较公司历史业绩、锂价走势可以看出,上述夸张的利润增速不具备持续性,预计最快从今年三季度便会逐步回落。

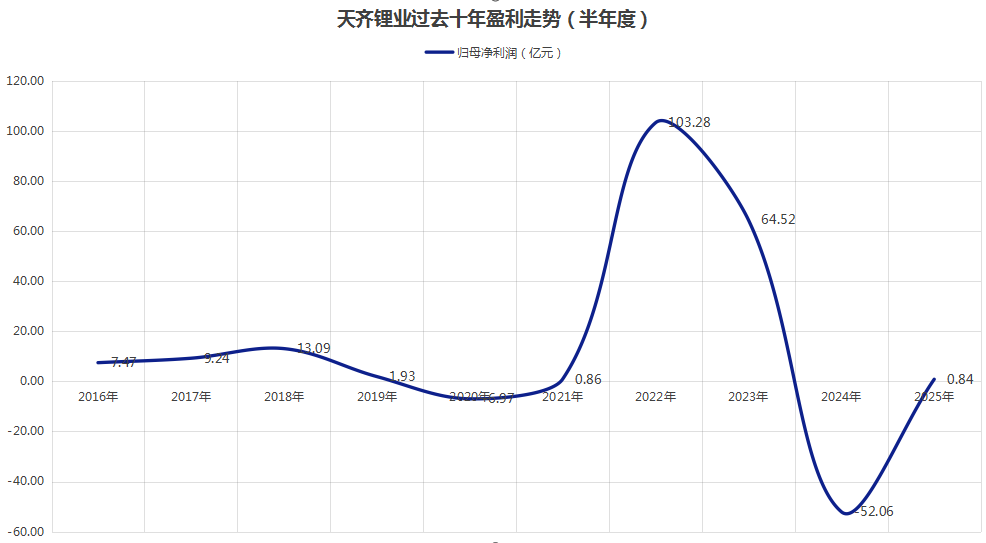

此外,从利润绝对值来看,天齐锂业也只是恢复了部分功力,还远远无法与2022年的周期高位相比。

3181倍增幅从何来?

低基数、高增长,是上半年矿石提锂企业的业绩共性。

截至7月15日,已经披露业绩预告的20余家锂业公司中,上半年盈利增速排名前五的公司清一色是矿石提锂企业,比如天齐锂业、天华新能和中矿资源等。

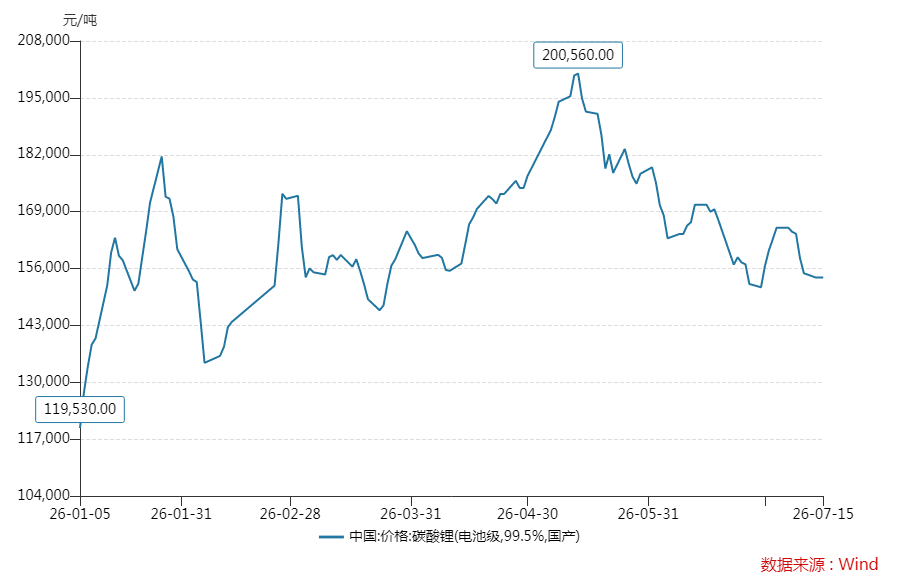

其中关键,在于2025年上半年碳酸锂一度跌破6万元/吨,使得矿石提锂企业盈利数据普遍跌至历史低位。

以天齐锂业为例,2025年上半年,该公司归母净利润为8441万元,扣非后净利润更是仅有132万元,利润基数无限趋近于零。

这一利润数据,仅仅强于出现亏损的2020年、2024年,处于近十年的次低点。

今年则不同,自2025年下半年锂价触底反弹以来,价格重心不断抬高,主要锂盐产品也实现了翻倍上涨。

据统计,今年1-6月,国内氢氧化锂、碳酸锂现货平均价分别达到15.3万元/吨、16.3万元/吨,较上年同期上涨126.9%和131.5%。

相应地,天齐锂业的主营业务盈利能力随之提升。

对此,公司也指出,“预计本报告期营业收入较上年同期大幅上升。受益于新能源产业发展与下游需求增长等多重利好因素,本报告期公司主要锂产品的销售均价较上年同期均明显增长。”

同时,对比其他头部锂业公司的多业务并举,天齐锂业拥有更高的业务集中度。

以2025年为例,近几年向产业链下游延伸的赣锋锂业,当期锂系列产品营收占比为55.8%,钾、锂并举的盐湖股份受到锂价回落影响,同期锂产品营收占比则是降至20%以下。

相比之下,天齐锂业几乎所有的营收均来自锂矿、锂盐,2025年这两大产品营收占比分别达到44.7%和55%。

更高的锂业务集中度,在上半年的锂价上涨环境里,使得天齐锂业完全吃满了锂价上涨红利,从而进一步放大了公司盈利弹性。

此外,还有一个不容忽视的重要变量,即天齐锂业对智利盐湖企业SQM的股权投资。

过去几年,智利SQM作为天齐锂业的联营企业,一直通过投资收益的方式影响后者利润表。“(SQM)未公告其2026年第二季度业绩报告。公司全面考虑所能获取的可靠信息,沿用一贯方式,”天齐锂业称。

而据彭博社预测数据,SQM 2026年上半年业绩预计将同比大幅增长,因此天齐锂业预计上半年获得的投资收益同步增长。

不难看出,上述夸张的利润增幅,源于天齐锂业低利润基数、高业务集中度与外部投资收益增长。

下半年增速或回落

天齐锂业的盈利增长趋势明确,但是仍有较多不确定因素待后续揭晓。

首先,公司此次业绩预告给出的利润预期值差异较大。定期报告数据显示,今年一季度,天齐锂业归母净利润为18.76亿元。

而据公司半年度业绩预告,按照预计净利润下限28.5亿元计算,公司二季度净利润9.74亿元,环比下降;按照预计净利润上限42.5亿元计算,二季度净利润23.74亿元,环比增长。

正是上述“宽幅”业绩预告区间,使得二级市场对公司盈利趋势存在一定分歧。

其次,天齐锂业在业绩预告中仅表示“上半年营收增长”,但是公司锂盐产品的成本、利润率、销量等具体业务数据,需要半年报披露后方能确定。

因此,现阶段还无法判断天齐锂业的具体利润构成,盈利增长是受到主营业务的拉动更多,还是受到SQM投资收益增加的驱动更明显。

相对可以确定的是,天齐锂业扣非后净利润最高3181倍的增幅,只是一次偶然出现的极端数据,无法持续。

从公司历史利润基数走势来看,2025年二季度为年内利润低点,三季度开始公司单季度利润逐步走高,从二季度的亏损0.2亿元转为盈利0.95亿元,并一直提升至四季度的2.83亿元。

假设天齐锂业继续保持上半年的盈利水平,最快从今年三季度起,利润增速就会随着基数走高而回落。

另据本报此前报道,2026年1月起,天齐锂业所有产品现货交易结算价,改为参考Mysteel(上海钢联)的电池级锂盐价格或者广期所的碳酸锂期货主力合约价格。

而从5月中旬碳酸锂期货创出20万元/吨年内新高后,至今已经连续两个月下跌。

接下来,如果碳酸锂现货、期货价格继续回落,前述拉动公司主营业务利润扩张、SQM投资收益增长的因素都将随之弱化。

所以,上半年天齐锂业的利润增速虽然非常可观,但行业运行趋势、企业盈利趋势却没有数据表现得那么乐观。

与2022年的周期高位横向对比,天齐锂业半年度至多42亿元的预测净利润,也不过是刚刚恢复四成功力。

仅就碳酸锂而言,不说复刻上一轮周期的超级行情,中短期想要重返20万元/吨都面临着不小压力。

二级市场的表现似乎也在印证这一点,最近两日,天齐锂业股价都表现平平,截至发稿其股价下跌近3%。