近日,又一家银行信用卡分中心退出市场。

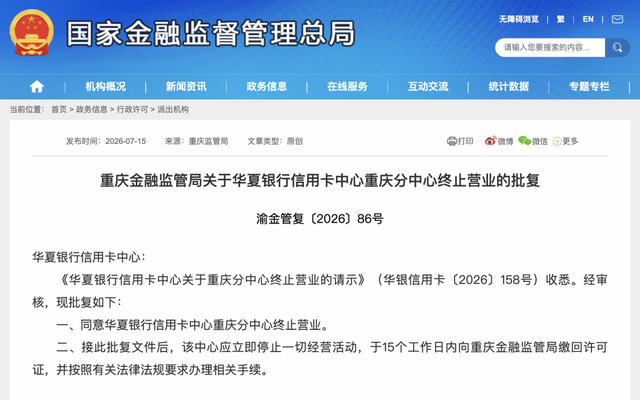

7月15日,重庆金融监管局发布批复公告显示,同意华夏银行信用卡中心重庆分中心终止营业。

批复公告要求,接此批复文件后,该中心应立即停止一切经营活动,于15个工作日内向重庆金融监管局缴回许可证,并按照有关法律法规要求办理相关手续。

记者梳理国家金融监管总局官网公告信息发现,近一年来,已有35个银行信用卡分中心获批终止营业。从母行来看,主要是国有大行、全国性股份行、城商行旗下的信用卡分中心。

例如,国有大行方面,据不完全统计,过去一年里,交通银行股份有限公司太平洋信用卡中心珠海分中心、无锡分中心、上海分中心、南京分中心等25家分中心经监管局批复同意终止营业。

终止营业后,监管要求相关单位应及时拆除原址标识与标牌,不得再办理金融业务。应妥善处理终止营业过程中的业务移交、客户通知和人员安排,并按有关规定做好对外公告和宣传解释工作,确保金融秩序稳定。

前端收缩的同时,后端催收管理也在跟进。6月9日,交通银行广东省分行挂出2026-2029年信用卡司法催收服务项目招标公告,拟选取13家供应商,为全辖提供主要针对逾期两年以上账户的诉讼或非诉讼服务。公告显示“不承诺实际发生数量,服务期内根据实际采购数量据实结算”。

城商行方面,2026年1月,广州银行佛山、东莞、中山、惠州、珠海、江门、深圳等7家信用卡分中心获批终止营业。客户的信用卡相关权益与服务将由广州银行统一管理。

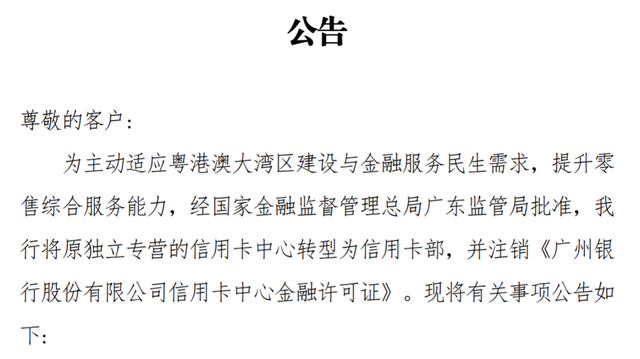

今年7月10日,该行信用卡中心也终止营业。广州银行公告称,为主动适应粤港澳大湾区建设与金融服务民生需求,提升零售综合服务能力,广州银行原独立专营的信用卡中心将转型为信用卡部。原信用卡各项业务、债权债务、合同权利义务等由该行信用卡部统一负责。据了解,这是行业内首次将总行级独立信用卡专营机构整体转为银行内设部门。

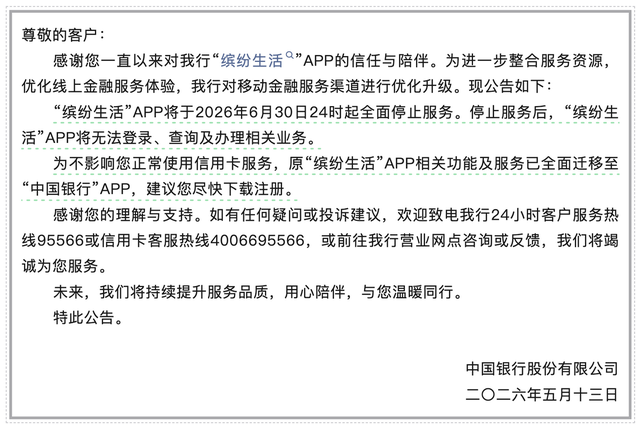

除关停信用卡中心外,近期还有银行开始下架信用卡独立APP。6月30日,中国银行信用卡独立APP“缤纷生活”全面停止服务,相关功能及服务迁移至“中国银行”主应用。

商业银行信用卡分业务调整背后,是信用卡增长遭遇瓶颈。根据央行发布的《2026年第一季度支付体系运行总体情况》,截至今年一季度末,信用卡和借贷合一卡为6.87亿张,较2022年三季度末的顶峰8.07亿张减少1.2亿张,降幅约14.87%。这标志着信用卡行业正告别粗放扩张,进入“存量精耕”与“风险出清”并行的阶段,也意味着卡市场的竞争比以往更加激烈。

行业人士指出,信用卡专营制的核心特征是独立核算、独立考核、集中运营。在商业银行信用卡规模扩张期,这一模式确实有效推动了该项业务的快速做大。但进入存量竞争阶段,其内在弊端逐渐凸显:业务条线割裂导致客户交叉销售率偏低,独立系统与人员造成成本冗余,短期盈利导向加剧长期风险累积。

短期看,撤销信用卡专营机构或分中心、纳入总行统一管理会产生阶段性调整成本。但长期来看,此举可大幅削减独立运营成本,打通业务壁垒、提升客户交叉转化;在净息差持续收窄的环境下,集约化运营能够有效管控不良资产,将信用卡业务打造为零售综合金融流量入口,增强银行整体抗风险能力。

信用卡业务转型的本质是银行零售战略重构,行业必须完成从“规模驱动”到“价值创造”的战略转变,这既是监管导向,也是长期稳健经营的必然选择。

来源:国家金融监管总局、广州银行官网、证券日报等