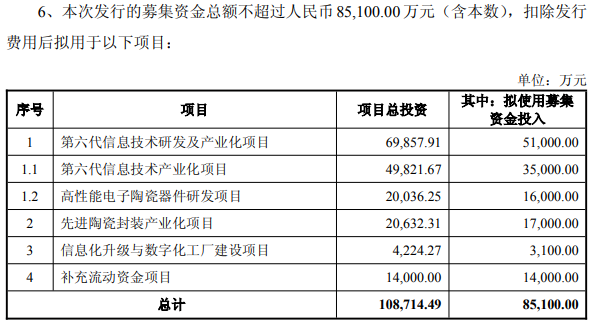

7月15日晚间,科创板射频介质陶瓷龙头灿勤科技(688182)公告,公司7月15日召开第三届董事会第八次会议,审议通过2026年度向特定对象发行A股股票相关议案。公司拟募资不超过8.51亿元,拟用于第六代信息技术研发及产业化、高性能电子陶瓷器件研发、信息化升级与数字化工厂建设、补充流动资金等项目。

意在抢占下一代通信技术产业化先机

据公开资料,灿勤科技主营业务是电子陶瓷材料及射频器件产品技术的研发与生产,公司的主要产品是滤波器、HTCC、天线、低互调无源组件、谐振器。

预案显示,公司本次发行的发行对象为不超过35名符合中国证监会、上交所规定条件的特定投资者,本次向特定对象发行的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日股票交易均价的80%。本次向特定对象发行股票的数量按照募集资金总额除以发行价格确定,且不超过本次发行前公司总股本的30%,即本次发行不超过120,000,000股(含本数)。最终发行数量将在本次发行获得中国证监会作出予以注册决定后,根据发行对象申购报价的情况,由公司董事会根据股东会的授权与本次发行的保荐机构协商确定。本次向特定对象发行股票完成后,特定对象认购的本次发行的股票自发行结束之日起6个月内不得转让。

预案显示,公司本次向特定对象发行股票有以下4大目的:

一是前瞻性布局,抢占下一代通信技术产业化先机。

全球移动通信标准组织3GPP预计将于2029年完成第一版6G国际标准,并于2030年具备商用能力,全球各国与国际组织陆续出台6G相关举措,6G技术布局与产业推进明显提速。随着移动通信基站快速向多通道化、小型化、轻量化、低成本化、低功耗化的方向演进,介质滤波器凭借小体积、轻量化、高性能、低成本等特征正获得包括频谱重耕、5G-A、6G、NTN(商业航天非地面网络)等越来越多的应用场景和商业机会。介质滤波器作为公司的优势产品和主力业务,公司在过去多年长期投入,巩固了介质滤波器产品线,目前持续保持了在技术能力、产能产量、市场份额等方面的领先地位,持续服务于国内外主要通信设备制造商。公司持续进行新品类开发、工艺改进、效益优化等工作,持续革新介质滤波器产品线,高性能介质波导滤波器能够覆盖DC-U6G频段,可以满足6G宏基站场景需求。通过第六代信息技术研发及产业化项目建设,公司将实现前瞻性的技术和产能布局,抢占下一代通信技术产业化先机,在6G通信产业化落地前形成大规模高质量的量产能力,确保在下游需求爆发时快速响应,保持行业领先地位。

二是契合高增长光通信用HTCC市场需求,推动国产替代。

随着高端市场对HTCC元器件、陶瓷封装、大功率陶瓷基板等需求的增长,国内厂商也开始意识到HTCC技术的重要性和巨大的发展空间。在HTCC领域,国内厂商起步较晚,在技术积累方面也较为缓慢,导致HTCC产业与国外企业的差距较大,从全球市场份额来看,日本企业在粉体及基板方面占据绝对领先地位。由于HTCC行业技术门槛较高,目前仅有少数国内厂商在着手研发HTCC技术,形成批量供应能力的企业更是少数,技术能力和产量水平目前还远远不能满足国内相关领域的发展需求。此外,受国际贸易摩擦影响,HTCC产品国产化替代的市场空间巨大。

公司自成立以来,一直深耕于电子陶瓷材料及射频器件产品技术的研发与生产,在电子陶瓷材料的制备工艺方面具有长期的技术积累,储备了HTCC产品所需的材料配方、印刷、金属化、共烧、测试等相关工艺技术,因此具有技术可实现性,部分生产设备也具有通用性。同时,公司积累了大量优质的客户资源,公司目前的诸多客户均在使用HTCC电子陶瓷产品,因此,公司生产的HTCC电子陶瓷产品容易获取相应的市场资源和客户资源,同时将有利于进一步开拓新能源、半导体、消费电子等领域的新客户。

未来,随着5G应用、万物互联等市场的发展,对HTCC电子陶瓷产品的需求量会进一步增加。通过先进陶瓷封装产业化项目建设,公司将进一步提升HTCC产品的规模化制造能力与品质保障能力,进一步丰富公司高端电子陶瓷产品结构,加快高端HTCC产品国产化替代步伐,持续提升企业在细分领域的市场占有率与综合竞争实力。

三是提升公司研发能力与生产运营智能化水平。

通信行业发展迅速,技术迭代较快,从2G、3G、4G、5G到5G-A,每隔5-10年就会出现一次大规模的技术升级和更新迭代,因而对公司的研发能力和投入有较高要求,需要紧密跟踪电子陶瓷行业发展趋势,持续投入研发。通过高性能电子陶瓷器件研发项目建设,将进一步提升公司的技术水平和研发能力,在微波介质陶瓷材料、高功率介质波导滤波器、金属基陶瓷复合材料等方面积累技术经验,巩固技术优势,为公司增强持续盈利能力提供重要支持。

四是优化公司资本结构,提升抗风险能力及盈利能力。

随着公司的持续发展和未来业务规模的持续扩张,公司对营运资金的需求也将随之同步增加。公司拟通过本次向特定对象发行股票,有效补充日常经营所需的运营资金,从而增强资金实力、优化资本结构、降低资产负债率。募集资金到位后,公司资金实力将得到进一步增强,助力公司提高业务抗风险能力与持续经营能力,促进公司的长期可持续发展。

提示项目推进未达预期等风险

灿勤科技在预案中就本次定增提示了多种风险,其中包括以下方面:

▲募投项目实施后产能不能及时消化、无法实现预期效益的风险

公司本次募投项目将新增公司滤波器、HTCC产品产能。未来整体市场环境、供求关系尚存在不确定性,若在募投项目实施过程中宏观经济、产业政策、市场环境等发生重大不利变化,产品技术路线发生重大更替,或公司市场开拓不利、无法满足下游客户需求或其他不可抗力因素出现,都可能对公司募投项目的顺利实施、产能消化造成不利影响,甚至导致募集资金投资项目的实际效益不及预期的风险。

▲募投项目所需备案和环评批复尚未取得的风险

截至本预案公告日,公司尚未取得本次发行募投项目建设所需备案和环评批复。目前,相关审批程序已在有序推进,公司如果未来不能按预期进度顺利取得相关备案和批复,可能对相应募投项目的实施进度造成不利影响。

▲项目推进未达到预期的风险

为及时抓住市场发展机遇,提高公司核心竞争力、加强抗风险能力,公司保持积极态度筹划与推进一系列项目建设。但在项目建设进程中,受行政审批、资金筹措、规划调整等多重因素影响,项目建设进度可能不及预期;同时,公司的项目建设具有前瞻性,受宏观经济、市场竞争、行业政策变化等多重因素影响,公司新项目经济效益的实现周期存在不确定性。

来源:读创财经