近期TMT板块在二级市场呈现阶段性震荡,市场对赛道拥挤度的再评估有所升温。在连续上涨后,估值层面的阶段性担忧、风格轮动预期,以及对概念驱动行情的防御性审视交织,使得"科技成长是否过热"成为当前策略分歧的核心议题。

然而,若将研判框架从短期价格波动切换至宏观与产业数据,当前经济新旧动能转换提速、高技术制造业景气度持续向好、出口结构升级及资本开支逆势扩张,共同指向TMT景气上行通道。

经济新动能提速:高技术制造业的"领跑"信号

从生产端看,国家统计局数据显示,5月高技术工业增加值同比增长15.1%,不仅显著高于整体工业增加值增速,两者之差更达到10.6个百分点。尤为关键的是,这一剪刀差较2025年月均值高出7.1个百分点,呈现出加速扩张的态势。这意味着高技术制造业的景气度并非在高位走平,而是在持续拉开与传统制造业的差距。当整体工业增速受地产链、传统基建等旧动能拖累时,以半导体、电子元件、通信设备为代表的高技术制造业正在成为托举经济增长的"新引擎"。(数据来源:国家统计局截至2026.05.31)

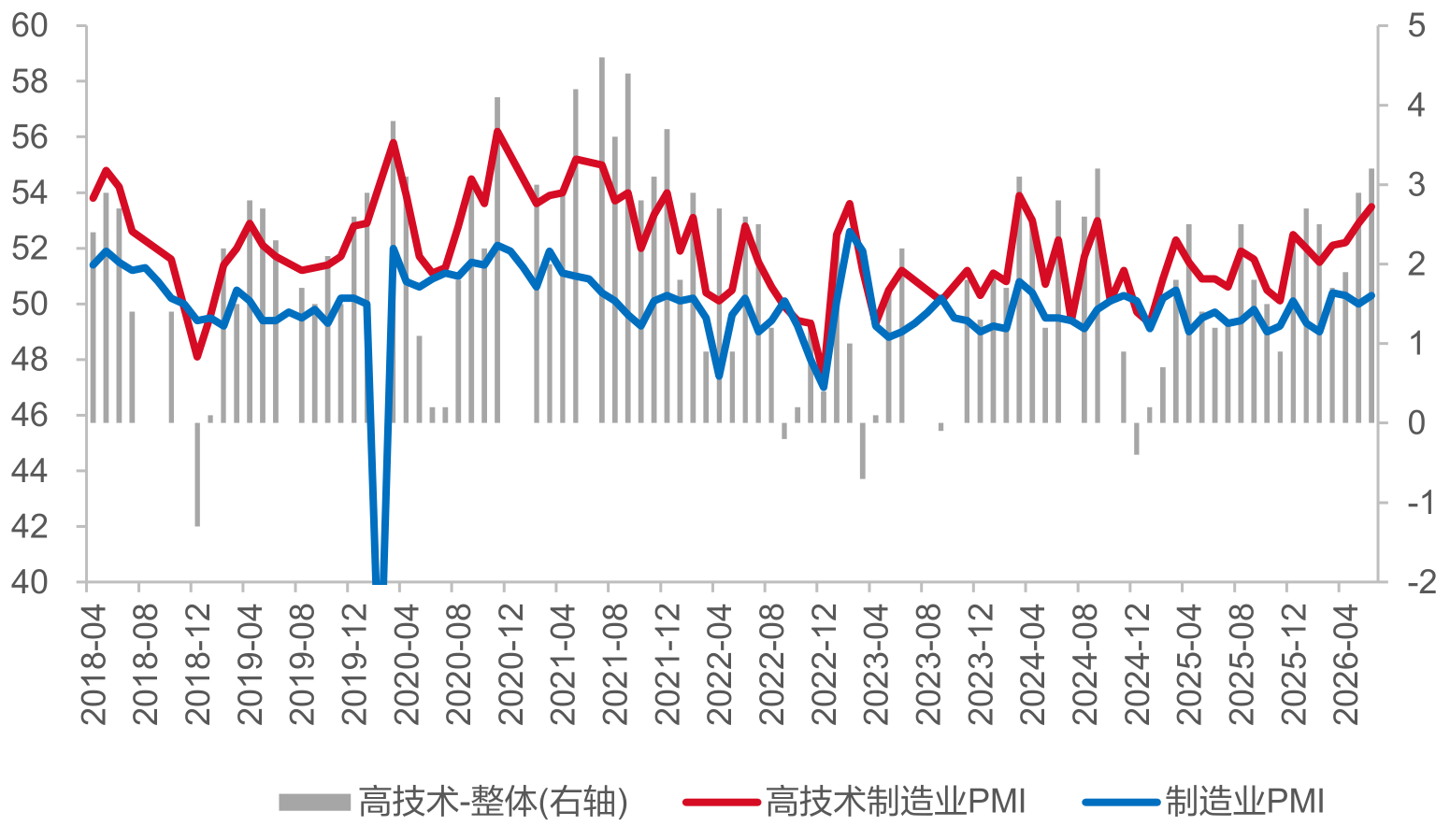

从景气预期看,5月高技术制造业PMI达到53.5%,高于整体制造业PMI 3.2个百分点,两者之差较2025年月均值高出1.7个百分点。PMI作为环比指标,其持续扩张表明高技术制造业的订单、生产和预期均在改善,且改善速度在加快。PMI高于50%的荣枯线且持续上行,说明产业周期正处于向上通道,而非接近顶部。对于TMT行业而言,电子、计算机、通信等核心领域均深度嵌入高技术制造业的产业链中,生产端的景气将沿着"设备采购—零部件备货—终端出货"的路径传导,为相关上市公司的业绩释放奠定基础。(数据来源:国家统计局截至2026.05.31)

图:高技术制造业PMI明显高于整体

数据来源:国家统计局截至2026.05.31

新动能带动出口:从"量"到"质"的结构性跃升

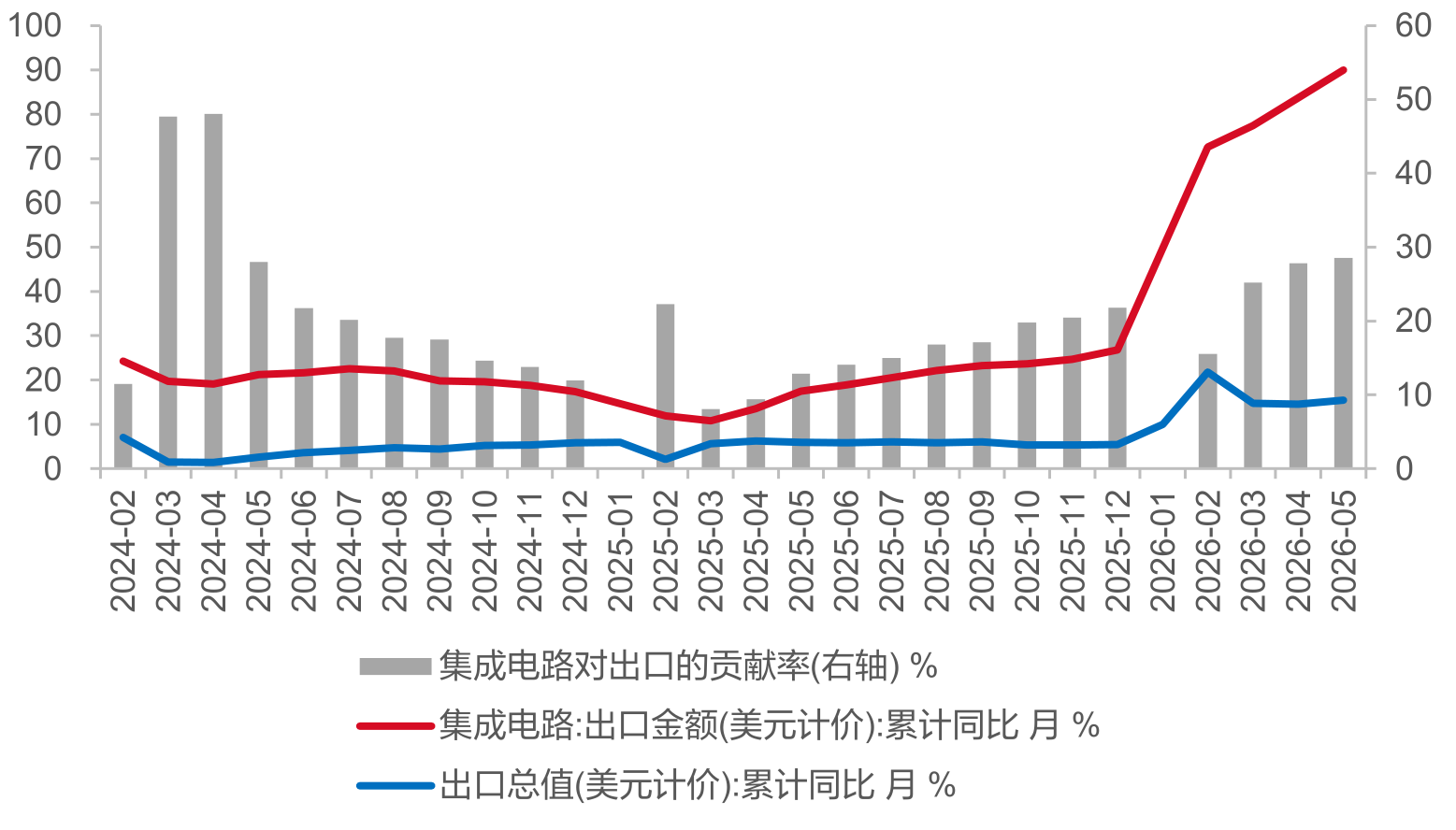

TMT行业的向上空间不仅来自内需,更来自全球竞争力的重构。2026年1-5月,集成电路出口金额累计同比高达90.0%,这一数字即便放在全球半导体周期的视角下也堪称亮眼。(数据来源:国家统计局截至2026.05.31)

更值得关注的是结构贡献——集成电路出口对整体出口增速的贡献率达到28.56%,接近三成。这意味着,在整体出口面临外需波动的背景下,以芯片为代表的TMT硬科技产品正在成为支撑中国出口韧性的核心力量。(数据来源:国家统计局截至2026.05.31)

图:集成电路对出口的带动明显

数据来源:国家统计局截至2026.05.31

出口的高增长对TMT行业有两层重要意义:其一,它验证了国内TMT企业的技术实力和产能规模已具备全球竞争力,并非单纯依赖国内政策的"温室效应";其二,它为行业提供了相对独立于国内经济周期的需求来源,使得TMT行业的景气度具有更强的确定性和持续性。当市场担忧TMT板块"内循环"逻辑是否充分时,出口数据的强劲表现给出了有力的回应——这是一个面向全球市场的产业,其天花板或尚未触及。

TMT并不拥挤:基本面与情绪的阶段性背离

综合以上数据,我们可以得出一个与市场直觉相反的结论:TMT行业当前并不拥挤,仍有显著的向上空间。

首先,从产业周期位置看,高技术制造业PMI虽处于扩张区间,但资本开支增速刚刚从底部回升,远未达到过热状态。东方财富证券在2023年3月发布的《全球半导体产业框架与投资机遇》中表明资本开支周期通常持续3-5年,当前仅处于扩张初期或中期,而非尾声。

其次,从业绩支撑看,集成电路出口90%的增速和15.1%的高技术工业增加值,为TMT板块的估值提供了业绩基础。当市场担忧"估值过高"时,实际上忽略了分子端(盈利)的快速增长正在消化分母端(估值)的压力。

再次,从资金结构看,TMT板块的上涨并非由散户资金的非理性涌入驱动,而是产业资本(资本开支)和外资(出口订单)共同作用的结果,这种资金结构往往更健康、更持久。

中证科技传媒通信150指数:均衡捕捉TMT行业机遇

市场的"拥挤感"往往来自于短期涨幅过快后的情绪透支,而非基本面的真实过热。当前TMT板块的震荡,更多是风格再平衡和获利盘释放的技术性调整,而非产业逻辑的逆转。当基本面数据持续验证向上趋势时,短期的情绪低点反而构成了中长期布局的窗口

对于普通投资者而言,通过指数化工具进行均衡配置,或是分享产业机遇的较优策略。中证科技传媒通信150指数正是这样一只能够均衡捕捉TMT行业机遇的指数。

中证科技传媒通信150指数的独特定位,正在于它同时覆盖了AI产业链的两端:一端是中际旭创、寒武纪、中芯国际等算力基础设施龙头,另一端是、世纪华通、蓝色光标、巨人网络等AI应用端核心标的。

截至2026年6月29日,指数前十大权重股包括中际旭创、新易盛、寒武纪、立讯精密、兆易创新、工业富联、澜起科技、中芯国际、北方华创、胜宏科技,合计占比37.39%,兼顾了光模块、AI芯片、消费电子、半导体设备、晶圆制造等TMT高景气赛道。从行业分布看,制造业占比近80%,信息传输、软件和信息技术服务业占比8.5%,硬科技属性突出。(数据来源:Wind 截至:2026.06.29 注:行业为证监会行业过往成分股不预示未来,最新成分股可能有变化。)

从产品维度看,TMTETF景顺(512220)作为场内跟踪该指数的唯一产品,近期不断受到资金追捧,年初至今该基金“吸金”近4亿元,显示出投资者对TMT板块的配置意愿正在升温。(数据来源:Wind 截至:2026.06.29)

值得一提的是,景顺长城基金在成长赛道投资领域布局相对完善。TMTETF景顺(512220)与旗下科创50ETF景顺(588950)、芯片ETF景顺(159560)、电力ETF景顺(159158)等产品形成互补,覆盖科技成长、高端制造、能源转型等核心赛道。

此外,TMTETF景顺还设有场外联接基金(A类001361、C类004371),方便没有股票账户的投资者通过银行、第三方平台参与,实现场内外联动。

常见FAQ解答

Q1:当前AI算力浪潮下,TMTETF景顺(512220)覆盖哪些龙头个股?

TMTETF景顺(512220)标的指数前十大权重股中,中际旭创、新易盛均为全球光模块龙头,直接受益于AI数据中心对800G/1.6T高速光模块的爆发式需求;寒武纪、海光信息、北方华创等覆盖AI芯片设计与半导体设备,是国产算力自主可控的核心标的。此外,工业富联、立讯精密等消费电子龙头也在积极布局AI服务器代工与终端创新,

Q2:TMTETF景顺(512220)有哪些值得关注的产品特点?

TMTETF景顺(512220)作为跟踪中证科技传媒通信150指数的唯一产品,近期不断受到资金追捧,年初至今该基金“吸金”近4亿元,显示出投资者对TMT板块的配置意愿正在升温。同时设有场外联接基金(A类:001361,C类:004371),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind 截至:2026.06.29)

Q3:跟踪的是什么指数?

跟踪中证科技传媒通信150指数(H30318),从业务涉及科技、传媒、通信产业的上市公司证券中,选取150只市值较大、成长性较好的上市公司证券作为指数样本。前十大权重股覆盖光模块、AI芯片、半导体设备、消费电子、通信等TMT核心赛道,是反映中国科技传媒通信产业整体表现的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科技主题产品有哪些差异?

相比仅聚焦单一细分赛道(如芯片、AI或通信)的窄基产品,TMTETF景顺横跨科技、传媒、通信三大产业,覆盖150只成分股,能够分散单一行业的周期波动风险,捕捉TMT板块内部的景气轮动。相比科创50等宽基产品,该指数在光模块、消费电子、传媒等细分领域的权重更高,TMT纯度更足。

Q5:场内ETF和场外联接基金(A类/C类)该如何选择?

若您已开通证券账户、偏好灵活交易或波段操作,TMTETF景顺(512220)盘中实时交易、资金使用效率高,且管理费率仅0.50%。若您无证券账户、偏好定投或长期持有,可选择场外联接基金:A类(001361)适合持有周期较长(通常1年以上)的投资者,申购费一次性收取,长期持有成本更低;C类(004371)适合中短期持有或定投,无申购费,按日计提销售服务费,持有成本随时间递增。三者跟踪同一指数,核心差异在于交易渠道与费率结构,投资者可根据自身交易习惯和持有期限匹配。(数据来源:景顺长城基金官网截至:2026.06.29)