近期,科技成长板块在二级市场的震荡让不少投资者心生疑虑。K线图上的连续调整,叠加部分高估值个股的资金流出,使得"科创板是否过热""硬科技景气度是否见顶"的讨论甚嚣尘上。然而,若将观察视角从每日涨跌的盘口移开,转向一级市场的真实温度,一幅截然不同的图景便清晰浮现。

今年6月末,A股IPO市场迎来一波受理高峰。Wind数据统计显示,仅6月最后三个交易日,沪深北交易所合计受理企业达113家。其中,科创板表现尤为亮眼:6月29日至6月30日,共有28家企业集中获受理,拟募资总额超280亿元。更值得关注的是产业结构——半导体企业占比高达75%,覆盖设备、材料、芯片设计等产业链关键环节。这组数据绝非偶然,它标志着硬科技产业的资本化进程正在加速,科创板的"硬科技"底色非但没有褪色,反而在产业周期的驱动下愈发浓郁。(数据来源:Wind 截至:2026.06.30)

受理高峰:产业周期的资本映射

IPO受理量是观测产业景气度的"代表性指标"。企业选择申报上市时点,本质上是对未来三年业绩能见度的押注,6月末科创板28家企业集中受理,且半导体占比高达75%,这一现象背后,是芯片产业从"国产替代"向"国产引领"跃迁的深层逻辑。

从产业链分布看,此次受理的半导体企业并非集中于单一环节,而是呈现出设备、材料、设计"全链条开花"的特征。设备端有精密量测、薄膜沉积等前道工艺企业;材料端涵盖电子特气、靶材、抛光液等卡脖子领域;设计端则涉及AI芯片、车规级MCU、高速接口芯片等高景气赛道。这种全链条申报态势,说明半导体产业的资本开支周期或已进入扩张阶段。

上游设备材料企业的上市融资,是为了支撑中游晶圆厂的扩产;而芯片设计企业的募资,则是为了承接下游AI、汽车电子爆发的需求。产业链上下游在同一时间窗口集体涌向科创板,恰恰印证了整体产业景气度或仍未消退。

审核加速:从受理到发行的全链条推进

一级市场的热度不仅体现在受理端,更体现在审核进度的全链条推进上。进入7月,科创板审核通道保持高效运转,多家企业从受理、问询走向注册生效和发行阶段。

根据最新审核进度,7月6日至7月12日期间,科创板审核工作持续推进:思朗科技于科创板新获受理,标志着新一轮受理潮的延续;在已问询环节,上海隐冠、华卓精科、沃天科技、中导光电、英韧科技、同创普润、羲禾科技、云洲智能、天泽云泰等9家科创板企业集中推进,覆盖半导体设备、材料、设计等多个细分领域,审核问询的密集推进意味着这些企业已跨过初步门槛,进入实质性审核阶段。(数据来源:Wind 截至2026.07.12 相关个股仅为指数成分股展示,不作为个股推荐)

科创板企业IPO审核进度一览

已受理思朗科技已问询上海隐冠、华卓精科、沃天科技、中导光电、英韧科技、同创普润、羲禾科技、云洲智能、天泽云泰注册生效燎原科技、宇树科技正在发行泰诺麦博、长鑫科技终止北京通美数据来源:Wind 数据区间:2026.07.06-2026.07.12 相关个股仅为指数成分股展示,不作为个股推荐

更值得关注的是注册生效与发行环节。科创板企业燎原科技、宇树科技注册生效,意味着其已获准发行,即将登陆资本市场;而长鑫科技、泰诺麦博则已进入发行阶段,距离挂牌仅一步之遥。长鑫科技作为国内存储芯片领域的核心企业,其发行进程备受市场关注;宇树科技作为人形机器人领域的代表性企业,其注册生效则体现了科创板对"新质生产力"的包容与支持。即便存在北京通美终止审核的案例,这也属于正常的市场淘汰机制,恰恰说明科创板审核并非"来者不拒",而是在保证质量的前提下高效推进。(数据来源:Wind 截至2026.07.12 相关个股仅为指数成分股展示,不作为个股推荐)

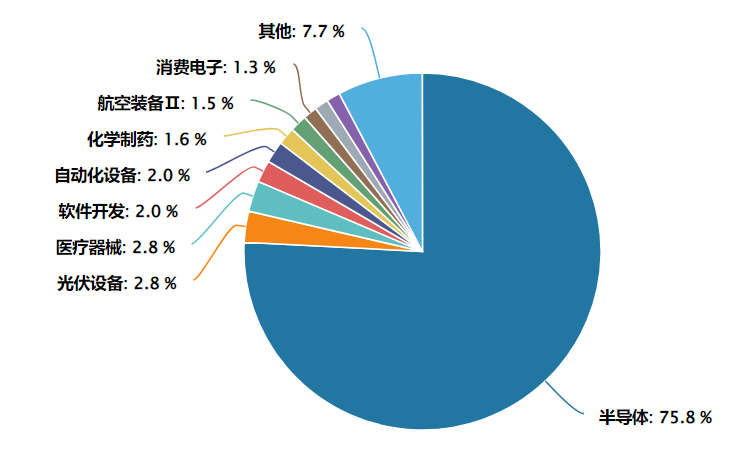

科创50指数:核心资产的虹吸效应

在一级市场热火朝天的背景下,二级市场的科创50指数正展现出独特的配置价值。作为科创板首只旗舰指数,科创50选取科创板市值最大、流动性最好的50只"硬科技"龙头,其半导体行业权重超过75%,与当前IPO潮的产业结构高度一致。这也意味着,科创50并非被动地反映市场,而是主动捕捉了产业资本最青睐的方向。

当前科创板IPO潮中,无论是设备端的华卓精科、材料端的同创普润,还是设计端的思朗科技,其技术路线与商业模式最终都要与已上市的龙头形成上下游关系。中微公司、北方华创、中芯国际、海光信息、寒武纪等科创50成分股,恰恰是这些新上市企业的客户、供应商或技术参照标杆。龙头企业在产业链中的核心地位,使其能够最大程度地分享IPO潮带来的产业扩张红利。

科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的"风向标",也是投资者参与科创板机遇最便捷的工具之一。

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50是"新质生产力"含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

科创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是"贵",而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测,2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,对比市场全部18只跟踪同一指数的ETF产品,该产品处于全市场科创50ETF的较低费率梯队。(数据来源:Wind 截至2026.07.17)。对于计划长期配置科技核心资产的投资者而言,在整体盈利的情况下,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了"场内+场外、被动+增强"相对完整的产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着"新质生产力"写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到"科特估"概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于同类型产品费率的较低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不易受基金经理风格漂移影响。