当前港股与2025年1月,存在一定的相似性,都在低点出现了政策与产业的双重共振,推动市场筑底回升。

政策端:明确香港离岸人民币中心地位

回顾2025年1月13日,中国人民银行行长潘功胜在第18届亚洲金融论坛上表示,“将大幅提高国家外汇储备在香港的资产配置领域,为香港的金融发展开辟更加广阔的空间”。

2026年7月7日,中国人民银行行长潘功胜在香港货币与固定收益峰会上再次强调:“一年多来,国家外汇储备持续在港开展资产配置与投资交易,后续将继续提高在港资产配置比例,为香港资本市场发展持续注入动能。”

此外,潘功胜明确表态“支持更多优质企业赴港上市、发债”,“金融安全是香港国际金融中心长期繁荣发展的基石”,并强调“中央将一如既往地为香港深化金融改革与发展、维护金融稳定安全提供充分的支持和保障”。

央行的两次表态,无疑有助于增强香港作为离岸人民币中心的地位,增加安全资产供给和资金沉淀。

2025年1月,政策信号释放后,南下“北水”扫货规模扩大,持续出现净流入。当前,潘功胜的表态同样意在夯实港股市场底气,增强市场稳定性及全球投资者信心,推动港股回归合理预期。

产业端:AI产业链爆发形成基本面共振

2025年1月前后,国产AI正处于大模型能力验证阶段,DeepSeek的“低成本高效能”成功吸引外资,掀起了“中国科技资产重估行情”。

2026年7月,AI商业化也有积极进展,AI算力高景气叙事开始向中下游扩散。

AI产业链投资机会有望由上游(芯片/半导体),向中游(云服务)及下游(软件/应用)传导,短期的资本支出有望在未来释放为高速增长的收入及利润。

海外有大模型ARR重估叙事的映射:Anthropic的年度经常性收入(ARR)已从2025年底的90亿美元飙升至逾600亿美元,为全球AI产业链估值重塑提供重要范本。

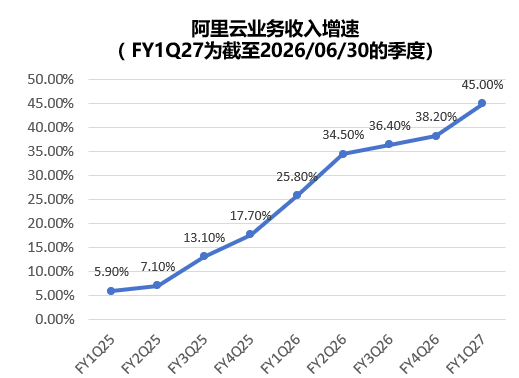

国内AI应用收入也在加速:阿里巴巴业绩前瞻,预计二季度阿里云收入同比+45%,环比提速且仍处于加速通道;快手可灵ARR在3个月内翻倍,从2025年12月的2.4亿美元增长至2026年3月的5亿美元。

(来源:华夏基金)

总结

当前港股与2025年1月确立年内低点时,多有相似之处:在政策端均以肯定香港金融地位为积极信号,形成明确的政策底部;在产业端均以AI突破为基本面支撑,且2026年7月产业端的验证信号(Anthropic盈利、国产模型突破、应用收入加速)比2025年1月更为扎实。

但港股互联网板块消费大盘敞口大,我们还要密切关注7月份国内重要会议财政政策和促消费政策方面的进展。另外,当前海外美元的强势表现对港股外部流动性的制约,也是不容忽视的因素。

相关ETF

恒生互联网ETF华夏(513330.SH),被动跟踪恒生互联网科技业指数规模最大ETF,该指数为港股市场AI含量最高指数。不仅覆盖AI大模型和云厂商(腾讯控股、阿里巴巴-W、网易、美团-W、小米集团-W、京东集团-SW、百度集团-SW、快手-W合计权重达83%),还囊括下游软件应用龙头公司(金山软件、金蝶公司等)。