自2020年上市以来首次交出亏损年报,便引发监管高度关注。

7月15日晚,开普云(688228)发布公告,针对上交所关于2025年年度报告审核问询函的相关问题进行了回复。

开普云2025年年度报告显示,公司全年实现营业收入4.19亿元,同比减少32.18%;归母净利润-1100.18万元,由盈转亏,同比锐减153.44%。这是公司自2020年上市以来首次年度亏损,2024年归母净利润为2059万元。

进入2026年,颓势未见扭转,一季度公司营业收入同比再降21.44%至4737万元;归母净利润亏损843.05万元,同比暴跌1251.33%;经营活动现金流净额为-5736.72万元,同比下降25.33%。

对于2025年度首亏“成绩单”,公司在回复中将原因归结为多重因素的叠加。从业务板块看,除数智政务业务外,AI大模型与算力、AI内容安全、数智能源三大业务收入全线下跌,其中AI大模型与算力业务收入暴跌66.98%,数智能源业务收入下滑39.61% 。

对于2025年营业收入大幅下滑,开普云在年报中表示,主要原因是受外部环境及公司战略转型主动调整影响,公司适当缩减部分IT业务规模,致使营业收入下滑。此外,公司出现净亏损的主要原因系营业收入下降带动毛利额同比减少,叠加业务结构战略调整期的成本费用具有一定刚性。

值得注意的是,曾是业绩支柱的数智能源业务,因核心客户国家电网体系采购模式骤变,从“项目验收制”切换为“工作量结算制”,导致项目验收和收入确认周期被系统性拉长。

此次问询函的核心焦点,直指公司前期收购的子公司——北京天易数聚科技有限公司(以下简称“天易数聚”)。

回溯2021年8月,开普云以高溢价收购天易数聚57.159%股权。2025年年报显示,公司因前期收购天易数聚形成商誉期末账面原值1.65亿元,本期减值准备增加1643.88万元。天易数聚在2021年至2023年的业绩承诺期内,以101.81%的完成率“踩线达标” 。然而,承诺期一过,其业绩立即上演“变脸”:2024年营业收入3.05亿元,同比减少10.01%,净利润2272.07万元,同比减少47.68%;2025年营业收入1.84亿元,同比减少39.61%,净利润845.24万元,同比减少62.80%。

值得玩味的是,早在2024年天易数聚业绩已显颓势时,公司并未计提减值,其解释称当时问题属“阶段性”。但2025年情况恶化后,公司方确认“盈利能力下滑因素已固化为持续性减值迹象” 。

对此,公司在回复中将天易数聚的困境归因于“外部不可抗力”:一是客户国网体系变更结算模式导致确收滞后;二是AI技术普及替代了部分基础数据处理需求;三是行业竞争加剧导致公司主动放弃了低毛利项目。

除经营问题外,公司的财务处理手法亦引发监管关注。

研发投入资本化方面,2025年公司在总研发投入缩减17.11%的情况下,资本化研发投入反而大增34.95%,资本化率从21.68%跃升至35.29% 。公司解释称,系聚焦“AI算力+智能体+智慧应用”全栈战略布局,主动将研发资源由传统业务向AI战略业务集中倾斜所致,并坚称符合会计准则,不存在通过不当研发资本化调节利润的情形。

更令人担忧的是存货数据。

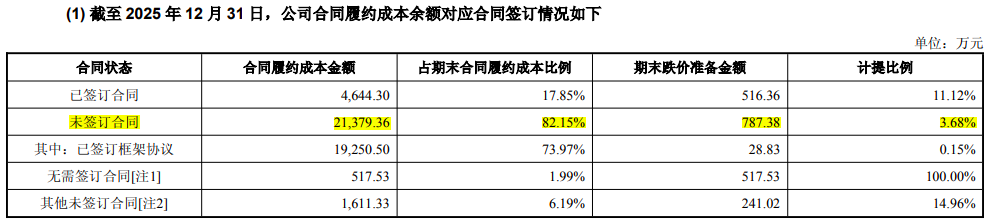

2025年年报显示,公司存货期末账面余额2.60亿元,计提减值准备1303.74万元,账面价值2.47亿元,同比增加27.23%,主要为合同履约成本。读创财经注意到,截至2025年12月31日,公司竟有约2.14亿元(占比82.15%)的合同履约成本金额尚未与客户签订正式合同 。

其中,2025年12月31日,公司合同履约成本中前十大未签约项目合计金额为1.97亿元,占期末合同履约成本余额比重为75.84%,占未签订合同(不含无需签订合同)对应合同履约成本余额比重为94.60%。

针对尚未签订合同的项目,上交所要求公司说明原因及期后签约情况,是否存在长期挂账的项目及原因。

公告显示,这些“先上车后补票”的成本,大多来自天易数聚在国网框架协议下的先行投入。公司表示,这是客户结算模式由“项目验收制”转为“工作量结算制”过程中导致的阶段性问题。尽管公司强调客户资信良好,风险可控,但在收入下滑背景下,如此大规模的无合同存货若未来无法顺利转化为订单,减值风险不容忽视。

据公告,公司已建立专项工作机制,通过建立专项对接机制、全面适配新结算规则、推行分批结算模式等方式,加速签约和收入转化。

资料显示,开普云信息科技股份有限公司创立于2000年,AGI时代全栈AI产品服务提供商。公司于2020年3月在上交所上市。

截至7月16日下午发稿,开普云报68.44元/股,今年以来累计跌幅超60%。最新总市值46.2亿元。