医学影像设备老牌厂商万东医疗(600055)正经历着美的集团(000333)控股以来最严峻的业绩考验。

公司2025年归母净利润亏损2.28亿元,结束了自1997年上市以来连续28年的年度盈利纪录。2026年7月11日披露的半年度业绩预告显示,上半年预亏8250万至1.01亿元,且二季度亏损环比骤增。

因归母净利润为负,公司2025年度拟不进行现金分红。这是公司上市以来,除2011年外,再度罕见中断年度分红。

在“以价换量”应对集采的策略与高强度的研发、海外投入下,公司短期盈利能力承压明显。公司表示正处于“战略转型与市场结构优化的关键阶段”。

股价层面,公司股价2026年初以来累计下跌约35%,使以43.59亿元入主、一度明显浮盈的控股股东美的集团转为浮亏,目前账面浮亏约9.7亿元,扣除已收分红后浮亏约8亿元。

连续28年盈利终结,13年分红再度中断

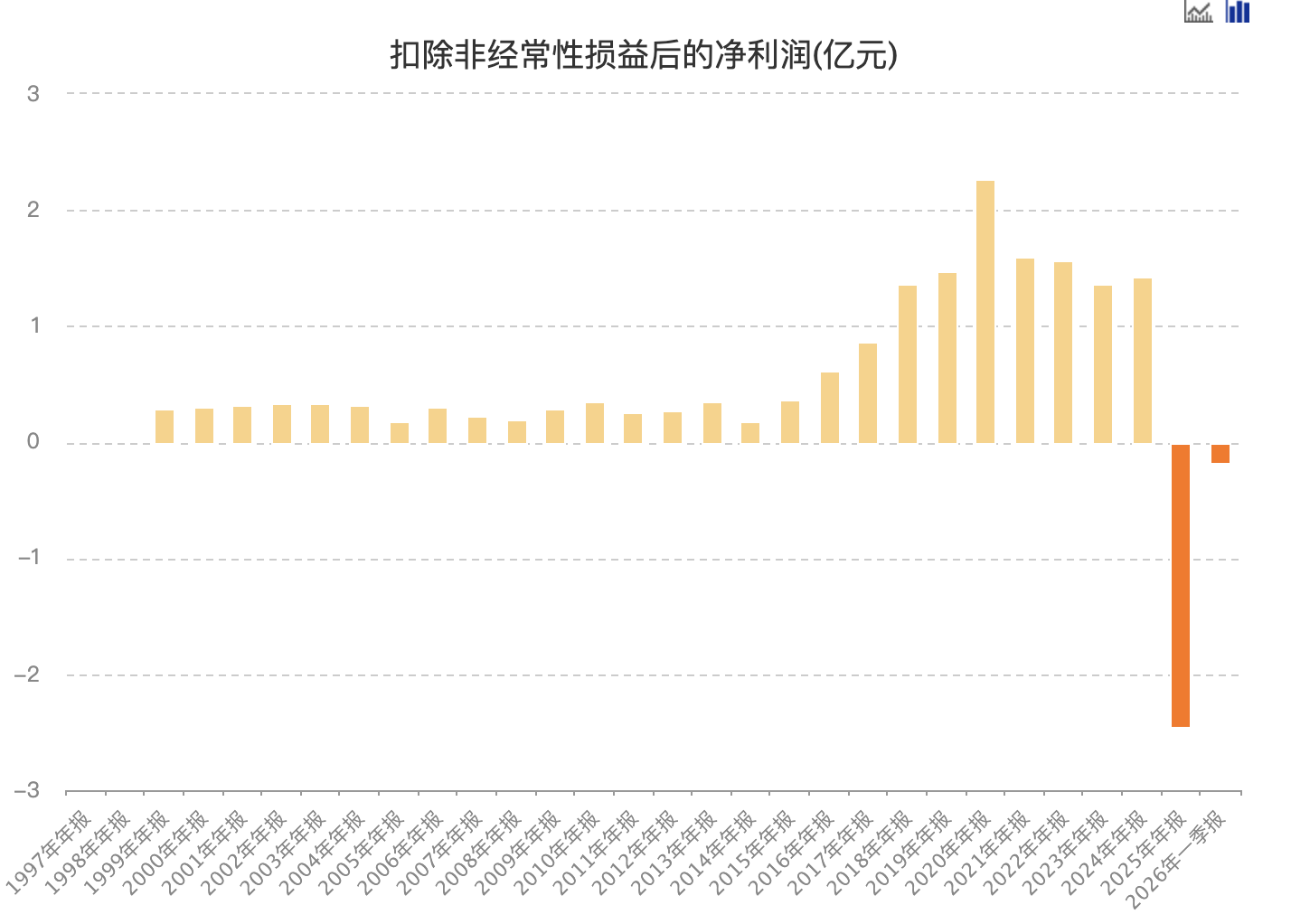

万东医疗2025年交出了一份令市场失望的答卷。全年实现营业收入13.47亿元,同比下降11.64%;归母净利润为-2.28亿元,同比由盈转亏,降幅达244.81%。

自1997年上市以来,万东医疗归母净利润连续28个年度保持为正,直至2024年。2025年的亏损,首次打破了这一延续近30年的盈利序列。

业绩拐点出现在2025年第三季度。2025年上半年公司仍盈利5130万元,但第三季度单季即转为亏损7851万元,前三季度累计归母净利润由盈转亏;第四季度亏损进一步扩大至约2.01亿元。

自2025年第三季度起,公司已连续四个季度陷入亏损区间,并延续至今。2026年7月11日,公司披露半年度业绩预告,预计2026年上半年归母净利润亏损8250万元至1.01亿元,扣非净利润亏损9301万元至1.11亿元。2026年第一季度,公司归母净利润为-1593万元,这意味着二季度较上一季度亏损加深。

公司扣非净利润2025年骤降至约-2.45亿元,同比降幅达272%。换言之,剔除政府补助、资产处置等一次性损益后,公司主业的经营亏损更深。

自2025年起,公司在收入及成本方面均面临多重挑战。公司在上半年业绩预告中将利润承压归结为“行业共性”与“主动调整”的阶段性表现。

收入端,公司参与医疗设备集中带量采购(“集采”)后,推行以价换量策略。公司年报表示,2025年二季度起中标量已显著增长,但公立医院采购节奏拉长、交付验收滞后,部分收入延迟至2026年确认,中标成果未能在当期报表收入中完全体现。此外,在医保支付改革背景下,私立医院资本开支收缩,相关业务同比下滑55%,进一步拖累整体营收。

成本端,公司在2026年上半年业绩预告中提到另一重压力:核心零部件成本持续高位运行,规模化降本效应尚未显现。

同时,公司期间费用抬升进一步挤压利润空间。2025年公司销售费用达2.77亿元,同比增长26.29%;管理费用1.29亿元,同比增长85.71%;研发费用2.63亿元,同比大增59.28%,研发投入占营业收入比重升至约19.5%。此外,随着海外业务扩张,公司外币应收账款增加,汇率波动导致的汇兑损失也加大了财务费用。

费用高增叠加收入承压,公司综合毛利率从2024年的36.55%大幅回落至26.56%,下滑约10个百分点。

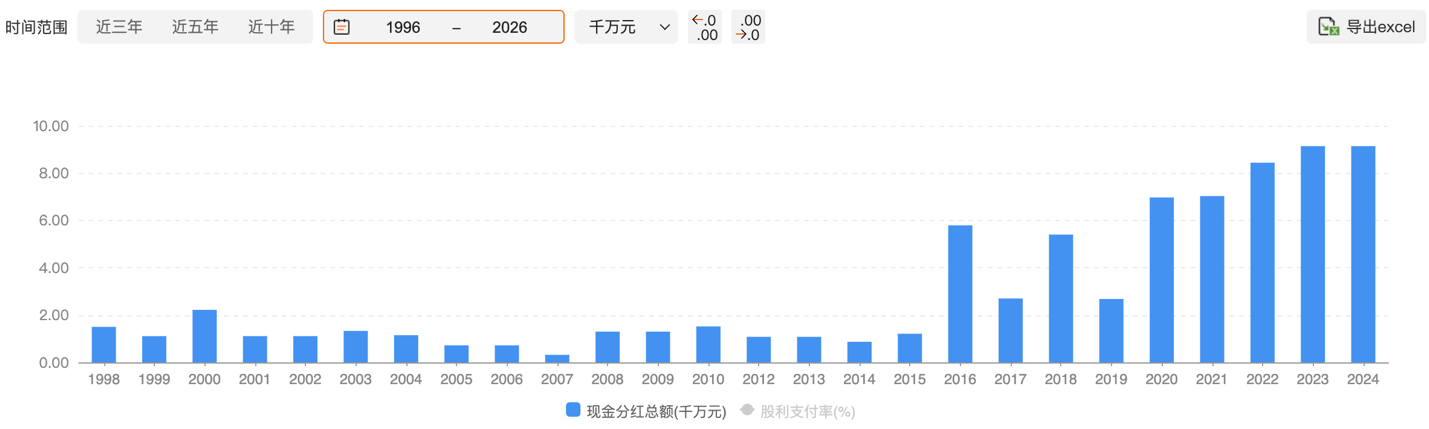

业绩与经营的恶化,也传导至公司的股东回报政策。2025年年报披露,因归母净利润为负,万东医疗2025年度拟不进行现金分红,结束了2012年以来连续13年稳定现金分红的纪录。这也是公司上市以来,再度罕见地中断年度分红。

库存堆积,产销背离

同样值得警惕的是,公司2025年出现的产销错配。产能大规模扩张的背景下,市场销售能力未能同步跟进:主要产品的生产量均大于销售量,全产品线库存堆积,较上年均显著增加。

2025年,除DR(数字化X射线摄影系统)销量同比增长15.42%外,MRI(磁共振成像设备)、DSA(数字减影血管造影设备)销量分别下滑11.45%、51.11%,CT(计算机断层扫描设备)销量亦下降11.36%。

年报解释称,为承接集采订单,公司大规模主动前置备货。2025年末公司存货激增至6.37亿元,同比增196.58%,其中库存商品从0.61亿元激增至4.64亿元,增幅高达659%;同期应付票据同比增409.45%、应付账款同比增53.52%。

集采备货叠加收入确认滞后,公司现金流也开始恶化。经营性现金流由2024年的净流入2.18亿元转为2025年的净流出2.52亿元。

尽管短期承压,万东医疗仍在稳步推进高端化与国际化战略。MRI方面,双子星AI 3.0T磁共振正式上市并获国家药品监督管理局(NMPA)认证,第三代无液氦超导MRI核心部件自主率达100%;CT方面,2025年取得TurboTom 9 PRO注册证,补齐高端CT产品线。

市场地位上,公司在DR领域长期居国产第一,但高端化突围仍需时日。第三方研究数据显示,2023年万东DR市场份额约13.44%,位居国产品牌首位,联影医疗紧随其后。但在技术壁垒更高的CT和MRI领域,国产替代的主力是联影医疗,而通用电气医疗、飞利浦医疗、西门子医疗三家外资巨头仍合计占据全球65%至70%的市场份额。

海外市场成为为数不多的亮点,2025年公司海外收入达到3.6亿元,同比增长54.38%,新开拓泰国、印尼、墨西哥、阿根廷等20余个空白市场。

控股股东美的43.59亿入股,净浮亏已近8亿

美的战略入主万东医疗,最早可追溯到五年前的交易。

2021年2月,美的集团与鱼跃科技、美年健康实控人俞熔签署股份转让协议,以14.6元/股的价格受让合计1.57亿股,对价22.97亿元,获得公司29.09%的股份;2021年5月过户完成后,正式成为控股股东,实控人由吴光明变更为美的集团实控人何享健。

2021年7月,万东医疗披露非公开发行A股股票预案,美的集团再度以现金全额认购公司定向增发,发行价12.71元/股,斥资20.62亿元增持1.62亿股。2022年3月股份过户完成后,持股比例升至45.46%;该批股份限售36个月,至2025年3月25日解禁。两轮投资合计成本43.59亿元,累计持股3.2亿股。

作为股东,美的也通过历年分红获得了一定现金回流。自2021年入主以来,万东医疗在2020至2024年度连续五年派现,每10股派现1元至1.3元(含税)不等。据《财中社》测算,美的累计获得税前现金分红约1.74亿元。

值得一提的是,入主初期,这笔战略投资曾收获高额浮盈。自美的入股以来,万东医疗股价的最高收盘价出现在2022年2月22日,触及34.71元。而定增完成的2022年3月25日,收盘价仍达28.35元,显著高于两次入股的成本价。

然而,2026年以来的股价下跌已令这笔投资由盈转亏。2026年初以来,公司股价从年初的15.67元跌至7月14日收盘的10.78元,跌幅30.81%,这一轮下跌将控股股东拖入浮亏。

以7月14日收盘价计,美的所持3.2亿股对应价值约34.45亿元,相较于43.59亿元的综合成本,账面浮亏约9.14亿元,浮亏比例略超20%;若扣除1.74亿元分红收益,净浮亏约7.4亿元。

尽管美的集团在投资账面上从浮盈变为浮亏,但美的集团的入主及随后全额认购的定增也为万东医疗注入了后续战略转型的资金支撑。

2022年美的集团全额认购的定增资金,已开始落地投入。该笔募资原用于投向MRI、CT、DSA、DR及DRF(数字胃肠X射线摄影系统)四大产品研发及产业化项目并补充流动资金。年报显示,截至2025年末,募集资金累计已投入19.07亿元,整体使用进度93.18%。2025年末,“CT 产品研发和产业化项目”和“DR 及 DRF 产品研发和产业化项目”已达到预定可使用状态。

伴随近期经营压力加剧,公司一年内两度更换“美的系”董事长。2025年5月,公司公告董事长胡自强因个人原因辞任,由马赤兵接任;马赤兵曾任美的集团微清事业部总裁、美的国际欧洲区域总裁,时任美的医疗业务板块负责人。

仅八个月后,2026年1月,公司再度公告,马赤兵亦因个人原因离任,由王建国接任董事长。新任董事长王建国1999年即加入美的集团,历任美的国际总裁、智能家居事业群总裁,现任美的集团执行董事、执行总裁、美的医疗总裁。

最新这次“一把手”任命,美的派出了职级更高的管理者,透露出其对自身医疗版图与万东医疗的重视。

万东医疗自认正处于“战略转型与市场结构优化的关键阶段”,并寄望于集采交付恢复正常、高端产品突破、海外规模扩大及核心部件国产化加速,逐步改善盈利质量。

连续四个季度亏损表明,公司正经历深刻的阵痛期。当前高达4.64亿元的积压库存能否顺利去化、盈利能否迎来转折,正在考验公司集采以价换量、产品高端化、海外扩张等战略的成败。