7月16日,A股市场震荡回调,电池板块承压,截至14:06,同类规模领先的电池ETF汇添富(159796)跌超2%,成交额2亿元,再度弱势回调逼近前低。

电池ETF汇添富(159796)标的指数多数回调,多氟多跌超4%,阳光电源跌超2%,天赐材料、德业股份、银轮股份等跌超1%,宁德时代、亿纬锂能等回调,三花智控等逆势上涨。

【电池ETF汇添富(159796)标的指数前十大成分股】

截至13:53,成分股仅做展示使用,不构成投资建议。

6月底以来,电池产业链持续回调,国金证券认为,“急于找理由”的心态令市场开始莫名发酵对未来储能需求、固态电池替代的担忧,并进一步与股价形成负反馈,这与当前产业链各环节产销两旺的高景气态势形成强烈反差。

国金证券指出,储能锂电是遭“莫须有”利空。1)近期海外储能需求保持旺盛、国内即将进入下半年并网高峰,与当前储能电芯排产爆单相互印证;2)预计2027年储能需求仍将保持较快增长,当前没有任何站得住脚的看空理由;3)锂电产业链大部分环节格局优化,新建产能有序释放,健康的供需关系及盈利水平有望维持;4)坚定看好旺季产业链量价齐升与Q2/Q3强势业绩共振!(来源于国金证券20260712《储能锂电遭“莫须有”利空建议抄底,AIDC积极催化密集》)

短期扰动不改基本面景气度。电池ETF汇添富(159796)标的指数成分股中已有16家公布业绩预告,超14家业绩预增。其中天华新能半年净利润有望翻倍超24倍,鹏辉能源、恩捷股份、天赐材料有望翻10%,板块净利润整体预增。

国信证券也指出,锂电中报业绩同比持续向好:电池端,亿纬锂能、瑞浦兰钧2026H1出货量同比增速有望超50%;单位盈利能力较2025H2维持稳中向好趋势。隔膜端,恩捷股份2026Q2单位盈利持续修复。电解液端,天赐材料、新宙邦业绩维持同比快速增长,受六氟价格Q2下跌以及碳酸锂价格波动上行影响天赐材料Q2业绩环比略降;添加剂相关企业业绩同比亦实现高速增长。正极端,容百科技产能利用率持续向好,业绩显著修复、连续三个季度实现盈利。(来源于国信证券20260711《锂电产业链双周报(2026年7月第1期)电池企业持续斩获储能大单,锂电生产同比快速增长》)

【需求端:电池产业链需求强劲,盈利向好】

东吴证券指出,26年全球销量预计同增6%,考虑带电量提升,预计动力电池同增20%+,27年预计可维持15-20%增长。26年国内销量承压,但重卡+出口强势高增,我们预计全年销量1872万辆左右,同比增14%,其中本土销量预计1297万辆,同减6.5%,出口预计575万辆,增长120%。此外1-5月国内单车带电量64.5kwh,同比增27.4%,其中乘用车单车带电量提升19.8%,可对冲车销量增速下滑。欧洲补贴退坡消化完毕,26年英国、意大利等市场政策加码,叠加新车刺激,预计维持12%增长至435万辆。美国26年补贴完全退出,预计销量同比减少26%。其他地区26年预计维持80%增长。因此26年我们预计全球新能源车销量2245万辆,同增6%,考虑单车带电量提升,预计动力电池需求1733gwh,同增21.5%,并预测27年动力需求2039gwh,同比+18%。

储能市场国内外需求持续强劲,26-27年持续高增,26年动储需求上修至37%增长,27年预计可维持27%增长。我们预计26年全球储能需求增速上修至73%,需求达1111GWh,27年增长40%+至1572GWh。分区域看,国内容量电价+商业模式创新,我们预计国内26年49%增长;欧洲和新兴市场多点开花,大储持续翻番增长;美国AI催生新需求。因此,26年全球动储需求2844GWh,增长37%,且27年仍可维持27%增长至3611GWh。

(来源于东吴证券20260714《需求强劲,盈利向好,开启新周期》)

【企业端:中国电池企业优势明显,接连斩获储能、锂电大单】

亿纬锂能欧洲市场斩获超13.5GWh订单:6月23日-25日,The Smarter E Europe 2026 在慕尼黑开幕。亿纬锂能在展会期间与SolarEdge、INFOWARE Zrt.、Idea、IWELL B.V. 等企业达成长期深度合作,累计签约规模超13.5GWh。

比亚迪储能接连斩获储能大单:7月1日,公司宣布近期与Greenvolt Power签署合作协议,共同在波兰开发Siedlce储能项目。该项目总容量达600MW/2.4GWh,公司为该项目提供搭载2710Ah刀片电池的储能系统。7月9日,公司宣布近期与阿联酋能源巨头Masdar 签署11.275GWh合作协议,为RTC(Round The Clock)项目提供储能解决方案。

融捷能源与Lineage Power签署磷酸铁锂电芯供应协议:6月28日,公司与印度储能集成商 Lineage Power 正式签署3GWh的合作协议。根据协议,融捷能源将向Lineage Power供应总计3GWh的314Ah磷酸铁锂电芯及相关配件,用于其大储和工商储项目。

蔚蓝锂芯拟在印度尼西亚投资2.9亿美元建设圆柱锂电池项目:7月9日,公司公告拟投资2.9亿美元在印度尼西亚新建圆柱锂电池制造项目。项目建成达产后,预计将形成21700等各型锂电池年产能5GWh。越南车企VinFast与国轩高科和宁德时代建立合作关系:近日,越南汽车制造商VinFast印尼公司在雅加达对外宣布,正式与宁德时代、国轩高科达成合作,由两家中国电池企业全权承接其印尼市场电动车废旧电池处置与回收业务,完善当地电动出行绿色产业链。(来源于国信证券20260711《电池企业持续斩获储能大单,锂电生产同比快速增长》)

旺盛需求遇上优势供给,电池基本面高景气有望延续!国金证券同样指出,基本面无虞,旺季将至,仍看产业链主升浪行情。2026年1-7月锂电累计排产同增49%-63%,价格涨幅10%-60%,2q26各环节业绩同环比均显著改善。近期隔膜、负极、VC、铝箔等环节价格逐步上涨,5-7月材料与电池排产增速倒挂,动、储景气度双高背景下呈现满负荷生产;旺季渐近,产业链反馈8-9月环比增幅预计高于6-7月,2H26各环节新增供给有限,旺季量价主升浪行情预计启动。核心看好隔膜、6F、VC、铝箔、碳酸锂等高景气赛道。(来源于东吴证券20260712《储能锂电遭“莫须有”利空建议抄底,AIDC积极催化密集》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

电池ETF汇添富(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池ETF汇添富(159796)标的指数的储能含量达58%,同类指数领先,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池ETF汇添富(159796)标的指数固态电池含量达47%,充分受益于固态电池新技术突破带来的成长机遇!

(注:储能含量、固态电池含量均以成分股“所属热门概念”中是否有包含“储能”、“固态电池”概念为准)

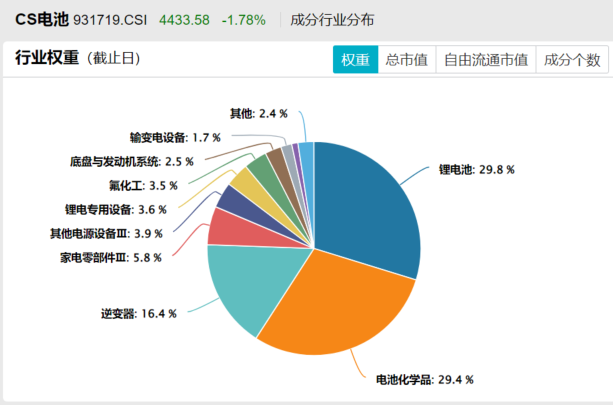

此外,电池ETF汇添富(159796)标的指数中第二大权重行业为电池化学品,权重占比高达29.4%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20260630

电池ETF汇添富(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!

当前电池ETF汇添富(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池ETF汇添富(159796)规模同类大幅领先!此外,电池ETF汇添富(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!