历经7个多月,常州环能涡轮动力股份有限公司(下称“环能涡轮”)终于站到了北交所上市委的会议桌前,而从挂牌新三板到向北交所提交IPO申请同样也只有7个多月,公司IPO进程之紧凑超过绝大多数同期递表企业。

这家做汽车涡轮增压器的常州企业,2025年末账上躺着7.02亿元货币资金、占总资产58.4%;本次还要募3.98亿元。把这两个数字摆在一起,IPO的紧迫性就有点说不通了。

需要说明的是,公司在申报后历经两次问询,也正是在两次问询的间隙(回复第二轮问询的前一天),公司召开董事会会议,将募资金额由之前的5.97亿元调整为3.98亿元,三大项目的投资金额均有不同程度的下调。问题是,为什么要在问询之后才下调募资金额?改动的不止是拟投入的募集资金金额,也包括项目投资总额,那么之前申报稿中言之凿凿的项目可行性和必要性分析又该当作何解释?本次下调之后的投资额论证又是否合理?

奇怪的是,即便投资额有所下调,但募投项目的产能似乎不受影响,两轮回复均表示,项目建成后,发行人涡轮增压器整机的产能将提升249.79%,而机芯、叶轮和涡轮的产能提升幅度甚至更高,分别从7.16%、72.99%和85.58%大幅提升至110.96%、138.30%和148.83%。

环能涡轮的核心赌注押在一个时代正在关门的赛道上:公司9成以上收入来自境外汽车后市场涡轮增压器维修件,欧盟已敲定2035年起禁售燃油车。一家把9成业务押在内燃机配套上的公司,正向二级市场要钱扩内燃机相关产能。

兄长不签字,实控人担任国企领导期间创业

1988-2009年,环能涡轮的实控人之一章景初在常州兰翔机械总厂历任设计所所长、副总工程师;妻子裴腊妹任增压器分厂技术厂长。

2002年7月,章景初的兄长章其初出资17万元,章景初和裴腊妹各16.5万元,三人凑50万元设立环能有限。

历史上,公司曾经多次融资,投资方既有员工持股平台,也有外部投资者。2023年6月,员工持股平台俱荣实业以4元/股增资1188万元,5个月之后另一员工持股平台俱立实业以10元/股增资3030万元,仅一个月之后,吕云峰、融德汇、和嘉投资、常高新、军荣投资等7名外部方增资8250万元,增资价格已经达到了19元/股,与2024年3月贝嘉投资、交源亿融的增资价格相同,但仅1年之后贝嘉投资就以20.14元/股的价格将持股转让给了毅屹实业,只能说是略有盈余。同样是员工持股平台,两次增资价却分别为4元/股和10元/股,以及贝嘉投资持股仅1年就退出,这一切无不指向股权转让定价公允性与程序合规性的疑点。

由于一直未实际参与公司经营管理,章其初2012年将其所持股权转以500万元让给章景初和裴腊妹并退出公司,其中包括定向分红398万元,资金流转细节显示,章其初收到该笔分红后,又全额转交至章景初、裴腊妹夫妇,问询函要求说明目前获取的相关证据是否充分,相关股份是否存在潜在纠纷风险,公司回复时表示,“2023年1月,章其初接受了发行人律师的面谈,但未在访谈记录上签字。除上述情况之外,保荐机构及律师未能获取章其初的资金流水和书面确认文件”,未签字也没有书面文件确认,“相关股份是否存在潜在纠纷风险”似乎已经不言自明。而且,定向向单一退出股东大额分红,涉嫌变相抽逃公司资产、损害公司及其他股东合法权益,合规性存重大瑕疵。

此外,在环能有限成立的2002年,章景初和裴腊妹均在常州兰翔机械总厂(现名“中国航发南京航空动力有限责任公司”)担任领导职务,此后重叠期长达7年之久,可能违反了《国有企业领导人员廉洁从业若干规定》中关于国企管理人员不得在与本企业有业务关联的企业投资的禁令,环能涡轮存在潜在的知识产权风险。

不差钱的募资,研发投入不足

2025年末,环能涡轮货币资金7.02亿元,占总资产58.4%,公司还有3261万元的交易性金融资产以及3295万元的“一年内到期的非流动资产”,而近期监管对"高现金+高融资"组合的容忍度大幅下降。而且,环能涡轮的有息负债为零,资产负债率也仅有20%左右,每年还有过亿元的经营活动净现金流入,公司呈现出一副不差钱的状态,就是在这种情况下,公司仍然要募资3.98亿元,分别投向涡轮增压器及其核心零部件生产基地(2.55亿)、能源动力装备产业化(7053万)、研发中心建设(7320万)。账面看,公司用自有资金完全够付,那为什么还要募3.98亿?

环能涡轮主营涡轮增压器零部件和整机,下游九成以上是国际汽车后市场——全球各国维修厂、汽配零售店、品牌经销商给燃油车更换涡轮增压器的需求。

报告期内(2023-2025年),公司营业收入分别为3.52亿元、4.26亿元和5.6亿元,两年复合增长率约26.05%。综合毛利率分别为45.14%、43.45%和42.56%,下滑趋势非常明显。

公司的业务结构正在悄悄转型:整机收入占比从2022年的4.3%一路爬到2025年的20.04%;零部件占比从93.3%降至76.7%。从"卖零件"切到"卖总成",单价上去了,毛利率反向走低。

报告期,公司研发费率仅3.38%、3.48%、3.36%,而行业可比公司平均研发费率约4.74%,且每年都高过公司1个百分点以上,这种现象已经引起监管警觉,首轮问询里直接追问研发费用率低于可比公司的原因。

截至2025年末,公司研发人员41人,占12.62%,而行业平均13.97%,且各期均高于环能涡轮;研发费用率方面,公司2023-2025年分别为3.38%、3.48%和3.33%,而可比公司均值分别为4.94%、4.73%和3.33%,与环能涡轮的差距在拉大。很显然,这不是一家用高研发投入维持高毛利的技术公司。

超9成收入押在被时代抛弃的内燃机

环能涡轮9成营收来自涡轮增压器后市场——2025年,零部件收入4.21亿元(占76.7%)+整机1.1亿元(占20.04%),合计96.8%的收入在燃油车后市场。

涡轮增压器是纯粹的内燃机配套件,欧盟已敲定2035年禁售新燃油车。后市场虽有8-12年的维修红利期,但对一家内燃机配套企业,估值底层逻辑会从"成长型制造"逐步切换为"清算型现金流"——同样的利润,估值会大幅下降。

整机业务占比大幅提升,公司在尝试从"卖零件"切到"卖总成",但毛利率反向走低,单价上去了边际利润反而被吃掉。公司也开发了新能源相关的电动涡轮、燃料电池空压机产品,但占比仍小。

外销集中是另一条隐忧。2025年,公司外销占比93.25%,2023-2024年分别为92.94%和89.28%,长期在9成左右,却仅对50万元以上经销商进行终端销售核查,而50万元以下贸易商数量已从2022年的12家激增至2025年的52家,核查盲区迅速扩大。

公司报告期内的"第一大客户"主体已经换人。KODE S.K.A.是波兰本地汽车零部件品牌商,长期是公司第一大客户。2024年12月,KODE S.K.A.的实际控制人将100%股权转让给ROLMAR Trade Sp.z.o.o.,即公司递交北交所申报的一年前。新东家ROLMAR接续合作,但采购额有所下滑,2025年为公司第三大客户,采购额从3472万元降至2924万元。在新实控人的主导下,ROLMAR是否会继续降低对环能涡轮的采购值得关注。

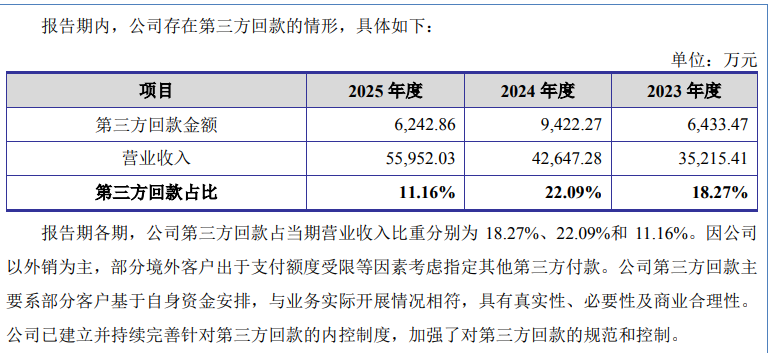

此外,公司还存在大额的第三方回款,2024年占公司营业收入22.09%,超过五分之一的销售货款不是从合同方账户打过来,公司将原因归于地缘政治,“部分境外客户出于支付额度受限等因素考虑指定其他第三方付款”,其中关联方环能公司(马绍尔)2022-2023年代收货款合计733万美元、滞留一年有余方转回,该关联方已于2025年3月注销。2025年,这一比例降至11.16%。

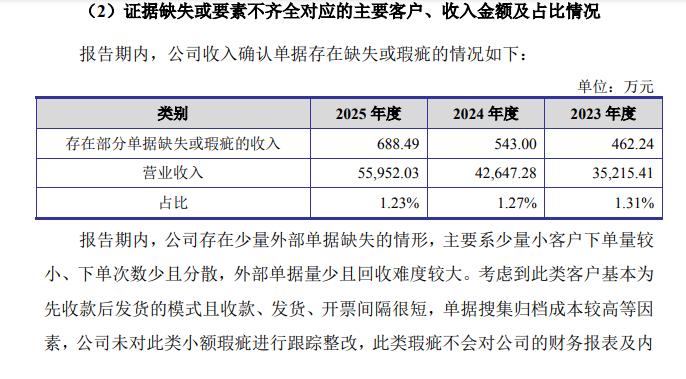

海外销售占比过高会导致中介机构函证困难,也是交易所关注的重点,监管层在问询里反复追问销售收入真实性,公司在回复中坦承存在少量小客户因订单零散、交易不规范,导致部分外部原始单据缺失,并直接表示对这些小额瑕疵未作系统跟踪整改。承认有问题但没整改,这种回复方式在IPO审核中是低质量信号。

而且,问询函要求"论证境外销售的稳定性与可持续性,是否存在业绩大幅下滑、被竞争对手替代风险",公司的解释是80%以上外销来自合作五年以上的老客户。

北交所7月22日的上会审核不是环能涡轮的终点,公司未来还会接受资本市场的持续检验,其单吊一个被时代抛弃的涡轮增压器的业务模式将受到更多关注。