近期,长鑫科技集团股份有限公司(以下简称“长鑫科技”)启动发行受到市场高度关注。根据最新发行方案,长鑫科技本次IPO预计募集资金总额约579.19亿元(超额配售选择权行使前),扣除发行费用后净额约576.38亿元,用于新一代DRAM产能扩建与HBM高带宽存储技术研发。

有一些声音担心:如此大的募资规模和上市后预计体量会不会影响二级市场?甚至把近期科技板块的调整与之相关联讨论。这些探讨的背后,其实还是一个市场回避不了的问题:IPO融资对二级市场走势究竟有怎样的影响?市场资深人士告诉记者:这其实是个伪命题。

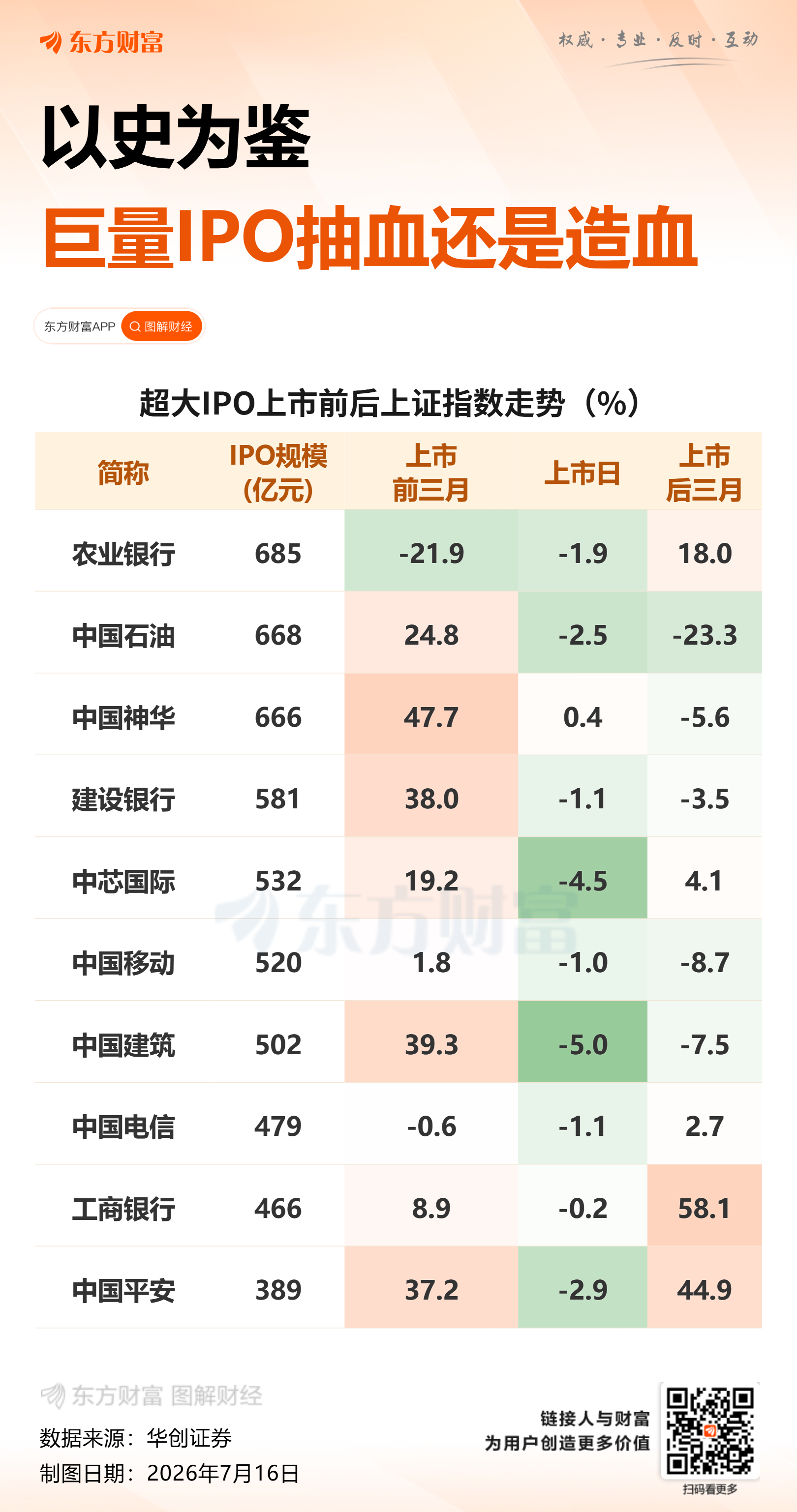

观点1:每当大型IPO必迎阶段性高点?

答案:非也,反面案例并不少见。

有一些讨论把长鑫科技与当年的中石油相类比,并煞有介事称“大型IPO是压垮阶段性牛市的最后一根稻草”。看似有道理的背后,其实是脱离实际的牵强附会。

中石油2007年11月5日上市,募资总额668亿元。从当年二级市场情况来看,在中石油上市前的10月16日,沪指创下6124点的历史高点,随后一路调整至2008年11月份。单家公司上市和市场下行的时间似乎有所重合,但却完全不能类比。

先看IPO整体环境,中石油并非当时上市的个例。2007年是中国国企改革、股权分置改革完成后的一轮集中上市期。当年沪深两市共上市了125家公司,IPO募资总额4771亿元,同期上市的还有中国神华(2007年10月9日)、建设银行(2007年9月25日)、中国平安(2007年3月1日)等大型企业。相比之下,2025年到2026年上半年,沪深北三大证券交易所合计上市公司家数仅为180余家,IPO募资约2000亿元,还有相当充足的安全垫。

再看外部环境。当前,市场流动性环境仍然以“更加积极的财政政策和适度宽松的货币政策”为基调,国际金融市场经过多年的规范和治理,韧性已经显著提升。

再看看其他大型IPO的案例。2010年农业银行上市募资685.29亿元,彼时市场处于弱复苏,未有大幅波动;2020年7月,中芯国际在科创板上市募资532亿元,即便上市当日短暂扰动科创板流动性,十余个交易日便收复失地,后续调整主要是行业需求周期变化。美股数据也显示,大型IPO落地后标普500指数短期胜率并不低,所谓个股IPO是二级市场“魔咒”,站不住脚。

观点2:大盘不稳,资金面承压?

答:非也,当前市场流动性充裕。

也有观点认为,当前市场震荡波动,资金面较为紧张,大型IPO可能给市场的流动性带来“虹吸”效应。事实并非如此。

从市场稳定性来看,近年来A股已构建起从政策、协同、资金、预期等多位一体的中国特色稳市机制,支撑起了A股稳定的重要基座,面对外部冲击表现出较强韧性。

从市场流动性来看,2007年末A股公司总市值约32万亿元,日均成交约1900亿元,相比当年超过4000亿元的新上市募资体量,可能存在一定的压力;如今A股公司总市值约120万亿元,日均成交超2万亿元,承载力分别是2007年的近4倍和10倍。科创板、创业板的市场交投更加活跃,龙头公司的上市将有助于进一步吸引增量资金,有更好的市场承载力和更小的上市规模。

从上市后的交易压力看,考虑到股份锁定期安排,实际在二级市场交易的规模占其总市值有限,再叠加考虑前面市场容量的分析,对市场总体流动性产生冲击的体量可以忽略不计。即便个案对个别板块有短暂的影响,只要市场和行业基本面持续向好,也会很快得到缓释和修复。

观点3:IPO打新将引发存量资金直接分流?

答:非也,规则早已调整,增量资金不容小觑。

还有声音认为,“募资全部来自A股存量资金,上市前后一周,打新资金冻结+配置资金腾挪”会直接拖累相关板块。这一说法并不成立。

首先,从打新资金冻结这一角度看,有投行专家告诉记者,当前A股采用市值配售打新模式,投资者无需提前锁定大额资金。以科创板为例,投资者按照账户中所持沪市股票市值获得新股申购额度,只有在中签结果公告后才需要缴纳认购资金,通常交款后3至6个交易日即可上市交易。

因此,并不存在大量打新资金冻结的问题,只有申购成功的投资者才需要缴纳款项,而该款项的来源完全可以是投资者的增量资金,并非必须来自账户配置资金的腾挪。

其次,是募集资金的来源。通常一家公司IPO募集资金并非全部由二级市场投资者来认购,而是要在战略投资者、网下的机构投资者与网上中小普通投资者之间进行分配。

从长鑫科技的最新发行方案来看,按照网上发行100倍以上认购预计,回拨后,战略配售占比22%;网下发行占比28%;网上发行占比50%。普通投资者参与的网上发行,仅占该股IPO募集资金总规模的近一半,多数资金是更有风险承受能力的机构资金和产业资本等,来源是二级市场以外的增量资金,绝非直接从二级市场拿钱走人。

观点4:大型科技企业上市将引发相关ETF立即被动调仓。

答:非也,指数调入有时间,市场可作充足预判。

从新股上市的纳入指数时间来看,大多数主流指数通常设有新股“观察期”,科创板新股需上市时间超过12个月(即满1年)方可纳入科创50、科创100、科创200及科创综指等宽基指数样本空间。

大市值公司虽有快速纳入机制,但仍给市场数月反应期,如中芯国际、沐曦股份上市约5个月才纳入科创50指数。在此期间,市场可以充分反应,有效缓释相关影响。

“二级市场走势是宏观环境、市场趋势、投资者情绪、基本面的多重因素作用的结果。IPO规模与指数波动并非完全正相关。”有市场人士认为,当前环境下,对长鑫科技上市不必过度担忧,其上市有助于改写全球半导体产业的市场格局,成为科创板重要的压舱石,为投资者更好分享科技发展红利创造了机会。换个角度来说,如果长鑫科技不上市,就一定保证市场只涨不跌吗?也未必。还是要认清市场客观规律,理性审慎做好投资决策。

东财图解·加点干货