从业绩亮眼的细分龙头,到手握大额订单、加速扩产的设备厂商,再到具备巨大国产替代空间的细分赛道,半导体设备行业浮现多重增长主线。

2026年上半年,半导体设备行业迎来业绩爆发期。长川科技(300604.SZ)预计扣非净利润同比增长超139%,奥来德(688378.SH)更是交出了扣非净利润同比增长预计超2367%的惊人成绩单。受益于AI算力需求爆发、存储芯片扩产以及国产替代加速,半导体设备行业维持高景气周期。上半年,中信半导体设备指数涨幅达122%,个股表现更是可圈可点。然而,在大幅上涨之后,多家公司大股东密集减持,估值过热风险值得警惕。

业绩预告密集披露

奥来德与长川科技领跑

受行业景气度持续上行驱动,2026年上半年多家半导体设备公司业绩预喜,其中,长川科技和奥来德业绩表现尤为突出。根据业绩预告,2026年上半年,长川科技预计实现扣非归母净利润8.55亿元—9.55亿元,比上年同期增长139.38%—167.38%。本次业绩大幅增长,主要得益于公司前期研发投入的成果持续显现,叠加高端下游市场需求显著释放,公司数字测试机等多产品线销售业绩大幅度增长,规模效应显现,销售收入规模大幅度增长,利润随之迅速增长。

长川科技专注于集成电路测试设备领域,以自主研发的产品实现了测试机、分选机部分进口替代。公司近年重点开拓了覆盖Soc、逻辑等多种高端应用场景的数字测试设备、三温探针台、三温分选机等产品,不断拓宽产品线,并积极开拓中高端市场。

相比长川科技,奥来德的表现则更加亮眼,公司预告显示,2026年上半年预计实现扣非归母净利润1.05亿元—1.25亿元,同比增幅高达2366.53%—2836.34%。业绩大幅跃升的核心原因在于,公司设备业务核心竞争壁垒持续筑牢,产品技术与市场卡位优势充分落地,相关业务收入大幅增长,推动公司盈利能力显著提升。

奥来德的产品面向OLED显示领域,主要为有机发光材料、其他功能材料以及蒸发源设备,据公司2025年年报披露,公司核心发光材料完成多轮技术迭代,产品性能与稳定性达到行业先进水平,已在多家主流面板客户完成导入与验证,形成自主化、规模化供应能力;HB材料获得客户正式选用,部分细分材料进入客户体系并实现量产,产品矩阵持续完善,全面覆盖中高端应用场景。封装及PSPI材料已完成新客户测试,下游布局逐步完善,预计2026年将实现稳定放量。目前,公司六代线蒸发源产品成功中标客户的产线改造等项目,并保持稳定批量供货,市场占有率持续领跑;八代线蒸发源产品成功中标京东方B16高世代产线项目并顺利完成交付验收,实现高世代线设备规模化商用的重大突破。

前道核心设备商订单饱满

华海清科启动扩产

半导体设备行业高景气并非局限于显示设备赛道,晶圆制造、先进封装等半导体前道核心设备领域同样需求旺盛、订单充足。

半导体产业资本开支核心投向为设备采购,据华泰证券预测,2028年全球半导体制造企业资本开支有望达到3417亿美元,同比大幅增长103.3%,全球晶圆厂资本开支的大幅扩容,将直接传导至上游设备端,带动半导体设备行业需求持续释放。

下游新兴产业爆发式需求,是设备行业景气上行的核心驱动力之一。北方华创5月15日公开表示,2026年—2027年国内半导体设备行业整体资本开支将维持高位运行,整体处在景气扩张区间。其指出行业高景气核心源于两大主线:一是下游新兴应用需求爆发,AI算力芯片、HBM及先进存储等领域产能扩建需求旺盛,二是国产化替代加速推进,国产设备的验证广度和导入深度均显著加快。从细分领域增速来看,存储、先进逻辑和先进封装均保持快速增长,成熟逻辑、功率及特色工艺领域设备需求保持稳健。

在资本开支扩容及下游扩产需求加大的双重推动下,国内半导体设备国产化率持续提升。据华泰证券测算,通过对比海外六大设备企业中国区营收与国内主流A股设备厂商收入,2026年一季度国内半导体设备国产化率达27%,同比提升12个百分点,国产化替代进程大幅提速。随着本土龙头企业技术持续突破、产品快速落地,国内核心A股设备公司合计营收预计将从2025年的854亿元增长至2028年的1793亿元,年化复合增速约28%,显著跑赢全球行业平均水平,利润增长弹性更为突出。此外,当前全球晶圆厂集中扩产导致海外设备厂商产能紧张、交付周期延长,为国内本土设备企业替代进口、抢占市场份额创造了绝佳窗口期。

与此同时,国内存储芯片头部企业持续加码扩产,为国产设备、材料及封测产业链带来持续增量。据长城证券梳理,长鑫科技于2025年底拟定295亿元募资计划,资金将重点用于量产线技术升级、DRAM工艺迭代、存储器核心技术研发等核心项目,预计2026年旗下三厂产能将实现全面达产;长江存储三期项目建设持续提速,2026年初已完成洁净厂房设备进场安装,年内有望实现量产落地。同时,两大存储龙头IPO进程有序推进,未来扩产规划确定性极强,中长期产能规模将实现大幅跃升,持续带动国产半导体设备、核心材料、封测服务全产业链订单扩容,增厚产业链整体营收与利润水平。

在此背景下,以华海清科(688120.SH)为代表的细分赛道头部企业顺势开启产能与业务扩张。公司拟通过定向增发募集不超过37.95亿元资金,专项用于上海集成电路装备研发制造基地、晶圆再生扩产项目。截至2026年5月31日,公司各类产品及配套服务在手订单规模达79.09亿元,较2025年末大幅增长31.91%,订单储备充足。

对于本次扩产募资,华海清科表示,现有CMP装备、离子注入装备、减薄装备产品的生产能力已不足以保障在手订单及未来短期内新增订单的交付能力,现有晶圆再生产能力已不足以保障公司承接新的客户订单,本次两大产能扩建项目,将主要提升相关产品及服务的生产能力。其中,晶圆再生扩产项目已完成在长鑫存储、长江存储、新芯股份、中芯国际、华虹公司等企业的大部分产线端验证,在手订单及意向订单规模远超项目建成后的产能规模。

基于公司经营基本面,方正证券6月24日上调华海清科业绩预测,并维持“强烈推荐”评级。机构认为,公司持续深化“装备+服务”平台化发展战略,深度绑定国内头部客户,核心产品产业化进展顺利,在手订单饱满,业绩有望实现高速增长。

测试机成典型红利赛道

多家公司大股东宣布减持计划

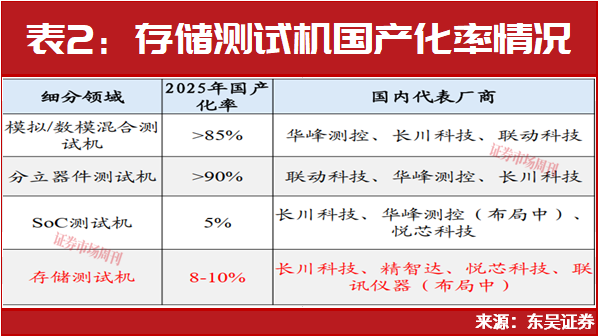

热门半导体设备赛道并不局限于前道设备,后道封测设备的价值已被资本发掘,典型的便是测试机。目前国内厂商已在功率器件测试机、模拟测试机等领域实现较高国产化率,其他类型的测试机仍需开辟市场。具体而言,SoC芯片与先进存储芯片是AI产业化的关键基础硬件,推动测试机需求的增长。据爱德万预测,受HPC/AI芯片需求增加的影响,2026年全球存储和SoC测试机市场空间有望突破120亿美元。

其中,存储测试机被寄予国产化厚望。东吴证券在研报中指出,存储测试机市场由爱德万(市场份额61%)和泰瑞达(市场份额24%)主导,国内国产化率仅8%—10%,显著低于其他测试设备细分赛道,是半导体设备自主可控的重要短板。当前,AI算力需求大增,催生市场对HBM(高带宽存储器)的需求,HBM采用3D堆叠架构,测试重心前移,测试道数由传统DRAM(动态随机存取存储器)的3道–4道提升至15道以上,使得存储测试机需求约为传统DRAM的5倍–6倍。

东吴证券认为,过去全球存储市场主要由海外厂商主导,国产设备商缺乏足够的验证场景和数据积累机会。随着国内存储厂持续扩产,以及DDR5、HBM等高端产品加速迭代,国产设备商有望更深度参与客户研发、验证及量产全过程,在产品迭代和良率爬坡过程中持续积累数据与经验,逐步建立自身的平台和技术壁垒,最终实现存储测试机国产替代。

在此背景下,半导体封测设备公司受到资本市场的追捧,股价大幅增长。据Wind显示,2026年1月5日至7月6日期间,中信半导体设备指数(CI005541.WI)区间涨幅达122.34%,多家公司股价创新高。其中,金海通(603061.SH)和富创精密(688409.SH)的区间涨幅分别达338%和266%,涨幅居前,长川科技和中微公司也有不错的表现,区间涨幅分别达200%和130%。

面对股价大幅上涨,多家公司的大股东宣布实施减持计划。金海通上半年股价频繁异动,公司持股5%以上股东宁波旭诺创业投资基金管理合伙企业(有限合伙)、南通华泓投资有限公司分别于2026年4月9日、2026年5月21日披露了减持股份计划,其中,旭诺投资因自身资金需求,计划以集中竞价交易方式和大宗交易方式减持公司合计不超过180万股股份,不超过公司总股本的3.00%,减持在2026年4月30日至7月29日期间进行;南通华泓因自身资金需求,计划以集中竞价交易方式减持公司合计不超过87万股股份(即总股本的1%),减持在2026年6月12日至9月11日期间进行。

据长川科技2026年4月29日发布的公告显示,其实控人的一致行动人杭州长川投资管理合伙企业于2026年4月1日至2026年4月28日通过大宗交易方式减持其持有的长川科技股份的比例达1.1049%。

中微公司于2026年5月23日发布大股东减持公告,公司直接持股5%以上股东巽鑫(上海)投资有限公司将在公告披露之日起15个交易日后的3个月内,通过集中竞价、大宗交易方式减持公司股票不超过总股本的2%。实际上,在过去的12个月内,该大股东已经分两次共减持公司4%的股份。

实际上,除上述公司之外,上半年还有多家公司遭遇大股东的减持,比如富创精密、先锋精科、胜科纳米等均出现了大股东减持的情形,减持途径包括二级市场交易、询价转让等。

(本文已刊发于7月11日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)