上证报中国证券网讯(记者邹传科)五月以来,半导体封装板块表现活跃,部分龙头个股冲高回落,资金博弈激烈。后摩尔时代,行业增长聚焦先进封装与架构创新,玻璃基板产业化进程备受关注。

随着国内外企业加速技术验证与扩产布局,业内普遍将2026年视为玻璃基板商业化元年。据Omdia测算,2026年全球封装玻璃基板市场规模将达186亿美元,2030年有望突破320亿美元,年复合增长率约14.5%。然而,从样品到稳定量产,TGV(玻璃通孔)工艺的良率、成本控制与批量稳定性仍是核心瓶颈。这场下一代封装材料的卡位竞争,正从资本预期进入产能与工艺的实质较量阶段。

玻璃基板成支撑AI算力关键材料

后摩尔时代,先进封装成为产业升级的核心路径。封装载板作为芯片与系统电气互连的关键组件,其技术水平直接决定芯片集成度、信号传输效率与系统可靠性。

资料显示,当前主流封装载板包括BT、ABF与陶瓷三类,应用场景各有侧重。BT载板技术成熟良率高,多用于消费电子;ABF载板适配大算力芯片,高端材料被日本企业垄断;陶瓷载板散热性能优异,适配功率、射频场景,高端市场同样由海外厂商主导。

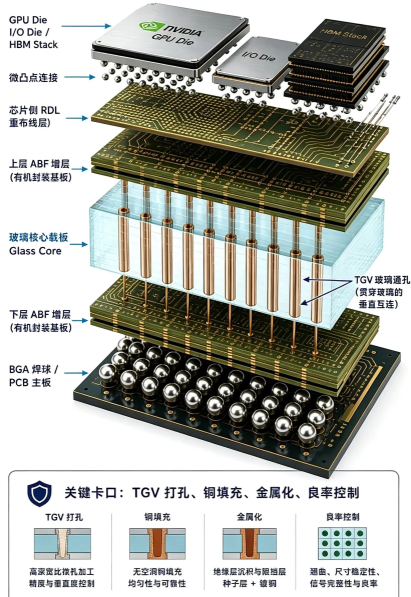

“随着先进封装向高密度、异构集成方向演进,传统有机载板的布线密度与抗翘曲能力已接近瓶颈。”华中科技大学机械科学与工程学院教授荣佑民告诉上证报记者,基于TGV技术的玻璃基板具备低电损耗、高平整度、抗翘曲等优势,恰好适配Chiplet异构集成、光电共封装等下一代封装场景,是支撑AI算力持续升级的关键材料。

全球半导体巨头已提前卡位,英特尔改造新墨西哥州工厂用于玻璃基板量产,计划2026年小批量试产、2027年规模化放量;台积电已建成含玻璃基板方案的CoPoS面板级封装试产线,集成玻璃核心的完整工艺量产目标设在2030年后;三星电机与住友化学合资成立GlaSSEM,专注玻璃芯材料,拟2027年下半年全面投产。

国内A股上市公司沿产业链多点布局,但整体仍以研发验证为主,尚未形成规模化营收。据记者不完全统计,材料端,凯盛科技建成8英寸TGV中试线推进工艺验证,力诺药包开发出多系列封装玻璃料方;设备环节国产突破较快,大族激光TGV飞秒激光加工设备已实现技术突破,帝尔激光、德龙激光同类设备进入客户端验证;制造端京东方进展较快,其板级玻璃基封装载板试验线2026年上半年实现工艺通线,大尺寸样品已送样测试。

“目前,高端封装级玻璃原片市场主要由康宁、肖特、AGC等海外企业主导,合计占据全球市场份额约68%。”彩虹集团规划科技部相关负责人表示,国内企业在部分技术环节与海外仍存差距,且在客户验证、量产机制方面需进一步完善;但双方不存在代际差,商业化预期较为明确。

TGV工艺良率拷问产业化成熟度

玻璃基板产业化核心依托TGV全流程工艺成熟度,涵盖激光打孔、种子层沉积、电镀填孔、化学机械平坦化等关键环节。

记者调研发现,国内上市公司与科研机构已在多个细分环节取得阶段性突破,但高深宽比无缺陷填充、批量生产良率、设备长期稳定性等仍是产业共性难题,需要全产业链协同攻关。

其中,激光打孔是TGV工艺的前端核心环节,直接决定通孔质量与加工效率。大族激光销售总监杜刚介绍,公司自主研发的飞秒激光FLEE工艺,可实现微孔圆度大于95%、加工效率超5000孔/分钟,位置精度达微米级,兼容石英玻璃、硼硅玻璃等多种材料。

不过,杜刚亦坦言,大规模商业化仍面临多重挑战。单块基板需加工百万个TGV通孔,钻孔速度、加工精度与制造成本三者难以兼顾;后续深孔填铜工艺难度大,空洞缺陷率较高。“全流程良率方面,若单孔良率为99.9999%,百万孔整体良率仅约37%,因此须将单孔良率提升至99.999999%以上,方能使基板整体良率达到商业化量产的可接受水平。”他说。

荣佑民则认为,当前国内外工艺水平整体差距不大,核心瓶颈在于市场尚未起量时批量生产的稳定性。“打孔合格率、稳定性是关键,孔径过小会给后续电镀填充带来困难。”他判断,未来打孔成本将先经历一段平稳期,待市场放量后再进入快速下降通道。

“填孔之后,种子层沉积是又一关键卡点,尤其随着深宽比不断增大。”中国科学院微电子研究所副总工程师夏洋分析,原子层沉积(ALD)技术台阶覆盖率可接近100%,薄膜厚度能够实现原子级精准调控,能够有效改善通孔分层、漏电流、信号串扰等问题,是芯片后段制程迭代升级的主流核心技术方案。

此外,材料本身的特性,亦是绕不开的底层约束。力诺药包总工助理张海鹏分析,玻璃断裂韧性远不及金属、陶瓷,裂纹易快速扩展失效,推高制造成本。“目前,公司已研发多款适配不同热膨胀系数的玻璃配方,但从实验室性能转化为量产端的良率提升,仍需要两到三年的产业验证周期。”他表示。

2028年前后进入规模化量产阶段

全球AI服务器出货量持续高增,先进封装技术迭代提速,玻璃基板封装方案正加速导入新一代算力芯片。

目前,AMD、苹果等厂商新一代算力芯片已明确布局玻璃基板封装路线,头部晶圆厂亦将其列为下一代先进封装核心技术方向。据国际半导体产业协会(SEMI)预测,2028年至2040年半导体级玻璃基板市场复合年增长率预计达67.2%,有望于2028年左右在高端封装领域率先量产,是当前先进封装材料中增长预期最高的细分赛道之一。

“当封装基板尺寸达到120×120mm及以上规格时,玻璃基板力学性能优势凸显,仿真数据显示可降低28%至34%基板翘曲度。”维信诺旗下苏州国显创新CTO李勇刚从技术特性维度分析,基于这一特性,超大尺寸复杂AI及高性能计算系统,有望成为玻璃基板率先落地的应用场景。

对于产业链当前所处阶段,业界普遍认为2026年为玻璃基板商业化元年,产业整体仍处关键验证期。“目前TGV成孔技术趋于成熟,激光深刻蚀可实现20:1以上的高深宽比通孔,全球产业正处于从0到1的产业化临界点。”南京工业大学宽频封装材料中心主任周洪庆表示,随着下游AI芯片厂商验证节奏加快,行业有望2028年前后规模化放量。

券商机构亦普遍认为,玻璃基板长期成长逻辑清晰,但当前产业化尚早,投资需把控落地节奏。申万宏源研报分析,产业升级需五年以上维度的持续投入,2027年将迎来行业资本开支高峰,2028年主流技术方案确认后进入量产爬坡阶段,投资应严格区分技术验证进度与业绩兑现节奏,规避纯概念标的。

此外,业内普遍认为,玻璃基板并非对现有封装基板路线的颠覆替代,而是将与有机基板、硅中介板等技术长期共存、互补发展。

“玻璃基板与传统有机基板并非替代关系,而是分属不同技术赛道,复材、TGV、TCV等技术路线各有特点,分别适配不同的应用场景与成本需求。”从投资角度,荣佑民建议重点关注批产装备的长期运行稳定性,以及企业是否真正掌握核心工艺与核心部件系统,而非单纯的概念性布局。