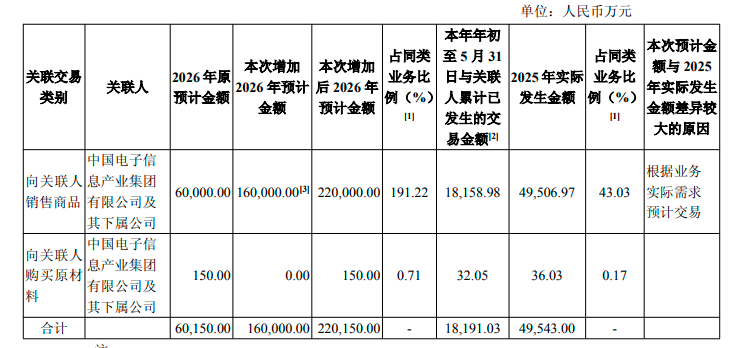

7月15日晚间,盛科通信(688702)发布公告称,拟大幅上调2026年度与中国电子及其下属企业的日常关联交易预计额度,在原有6亿元额度基础上新增16亿元。调整后年度关联交易预计额度升至22亿元,增幅达到266%。

财务数据显示,2025年,盛科通信实现营业收入11.5亿元,归母净利润为-1.49亿元。新增后的关联交易额度占同类业务的比例达到191.22%,这一大幅度的额度调整,成为市场判断公司2026年全年营收有望大幅增长的重要先行信号。截至2026年5月31日,上述关联交易类别累计已发生的交易金额为1.82亿元。

对于此次新增关联交易额度,盛科通信强调,系基于潜在合同及订单签订的口径上限预测,并非以收入预测为口径,2026年度实际向关联方销售商品确认收入金额将低于该额度。预计签订合同及订单后产生的收入将根据实际销售情况及公司收入确认原则分期在对应会计年度予以确认,最终金额以实际履约情况及会计师事务所审计结果为准。相关额度不构成对公司2026年度及后续年度实际经营情况的预测或承诺。

记者以投资者身份致电盛科通信,就此次大幅度新增关联交易额度进行咨询。公司明确表示,之所以大幅度新增关联交易额度,是因为有这样的意向订单,但后续销售确认方面仍存在不确定性。对于该关联交易类别在2025年实际发生金额占同类业务43.03%的这一情况,是否对2026年具有参考性?公司表示,不能简单类推,目前公司没有确定的信息能够准确判断2026年该关联交易类别占同类业务的比例。

据悉,盛科通信的主要产品包括以太网交换芯片及配套产品,部署和应用于企业网络、运营商网络、数据中心网络和工业网络,产品覆盖100Gbps—25.6Tbps交换容量及100M—800G的端口速率,其中,面向大规模数据中心和云服务需求,交换容量为12.8Tbps及25.6Tbps的高端旗舰芯片,支持最大端口速率800G。

由于以太网交换芯片设计具备较高的技术壁垒,随着芯片集成度不断提高,海量逻辑造成研发工程难度提高,研发周期延长,以太网交换芯片市场应用周期达8—10年,需要长期的技术与人才积累。

2025年,盛科通信的研发费用高达6.79亿元,较上年同期增长58.39%,研发费用占营业收入的比重为58.99%。持续高企的研发投入,使得盛科通信自2018年至2025年扣非净利润持续处于负值,公司盈利高度依赖高端交换芯片规模化出货带来的规模效应。

此次大幅提升与中国电子体系的关联交易额度,被市场认为是逐步改善盈利水平的重要尝试。

不过,关联交易额度大幅提升并不等同于业绩确定性。业内人士认为,意向订单转化为可确认收入需要多个环节,整个周期较长,部分业务可能跨年度确认收入;关联方采购规模受制于算力项目建设进度、集采招标节奏,下游项目推进不及预期,也可能导致预留额度无法充分执行。