2023年至2025年,华润新能源的风光电站装机容量持续增加,总收入却有所下滑,背后是上网电价持续走低导致其毛利率下降,净利润两年减少26%。重资产运营模式下,其需要持续高强度投资,A股募集的245亿元拟全部用于扩大产能;高负债产生的较高利息费用,也将持续吞噬利润。

华润新能源上市即巅峰,股价随后连续下跌并滑向发行价。参与战略配售的百亿资本锁定期为12个月,能否顺利退出留下悬念。

来源:新财富杂志

作者:鲍有斌

7月2日,深交所的钟声为华润新能源(001248)而响。

这家央企中的新能源“巨无霸”在深交所主板挂牌上市,募集资金245亿元,一举创下深交所成立36年来IPO融资额之最,更将A股最大电力IPO、最大新能源IPO、全面注册制下主板首单“红筹回A”项目等纪录收入囊中。

同时,它作为深交所主板首家红筹企业、粤港澳大湾区首单“H拆A”回深项目,具有独特的示范意义。其上市后的走势,也备受关注。

01

百亿战投护航深交所最大IPO,股价大涨后腰斩

华润新能源,从华润电力(00836.HK)分拆而来。

华润电力是华润集团下属的能源旗舰,业务涉及风光发电、火电、水电、分布式能源、售电、综合能源服务、煤炭等领域。其成立于2001年8月,2003年11月在港交所主板上市,2025年末总资产4093.64亿港元,可再生能源权益装机占比50%。

2023年3月,华润电力公告称,将分拆新能源业务回归A股。两年后,2025年3月,华润新能源向深交所正式提交上市申请并获受理,2026年4月末顺利过会,5月中旬获证监会注册批复,6月下旬启动申购,7月2日挂牌。

华润新能源为注册制下深交所主板的首家红筹企业,上市还创造多项历史。

至2026年6月末,深交所共有上市企业近2900家,其中两家企业IPO募资超过百亿元,分别为募资约126亿元的中国广核(003816)、募资超过139亿元的金龙鱼(300999)。华润新能源以245亿元募资,成为深交所有史以来最大的IPO,其IPO募资规模接近中国广核与金龙鱼之和(表1)。

A股全部5500余家上市企业中,华润新能源的IPO募资额可以进入前20名。申万电力板块百余家企业中,华润新能源募资规模超过三峡能源(600905)、长江电力(600900)、华电新能(600930)等同行,成为募资额最高的电力企业。

2025年后,A股发行节奏放缓,至今发行不到200只新股,华润新能源亦成为最近两年最大IPO。而到7月末,长鑫科技(688825)预计以募资579亿元超车,取代其这一地位。

有趣的是,A股上市企业的证券简称,此前都不超过4个字,华润新能源打破了常规,成为唯一5个字简称的上市企业。

IPO前,华润新能源未对外融资,唯一股东华润电力持有其全部股份,这在拟上市企业中也较为罕见。华润新能源IPO后,其余股东持股都低于1%,华润电力持股比例为83.8%,依旧处在绝对控制地位(表2)。

根据披露,华润新能源本次初始公开发行新股21.07亿股,按发行价10.11元/股计算,募资总额约为213亿元。由于认购较为火爆,发行人启用超额配售选择权,联席主承销商中金公司和中信证券按10.11元/股向网上投资者超额配售3.16亿股,其发行总股数因此扩大至24.23亿股,募集资金总额也增至245亿元。

参与华润新能源战略配售的投资者合计获配约10.54亿股,占全部发行新股的43.48%,涉及资金超过百亿元,包括全国社保基金、中国人寿、中国人保、新华人寿、中国诚通、南方电网、中石油昆仑资本、陕西投资集团、蜀道投资等20多家央企和地方国资机构成为战略投资者,股票限售期为12个月。

7月2日上市当天,华润新能源以21.6元/股高开,迅速涨至31.6元/股并临时停牌,随后其股价开始回落,收于23.95元/股,较发行价上涨137%。以每个中签号码能认购500股计算,中签者若以收盘价卖出,盈利约7000元。

华润新能源上市发行市盈率为22.5倍,已超出行业市盈率(21倍)。首日大涨后,其市盈率明显偏离行业整体估值;随后,其股价持续下跌,至7月16日收于12.97元/股,与首日高点相比腰斩不止,并逐渐靠近发行价。

这一起一落背后,应当既有大盘波动因素,也反映了公司的基本面。

02

23家华润系上市企业,总市值超万亿

华润新能源IPO受到青睐,无疑离不开“华润”二字光环背书。

华润集团的前身“联和行”,1938年在香港成立,1983年改组为华润集团,2003年归属国务院国资委直接监管,为国有重点骨干企业。如今,其逐渐从综合性贸易公司,转型为以实业为核心的多元化控股企业集团,经过两次“再造华润”,业务已经涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技与新兴产业等六大领域。深圳南山区科苑南路的华润大厦,形似“春笋”,为地标性建筑之一。

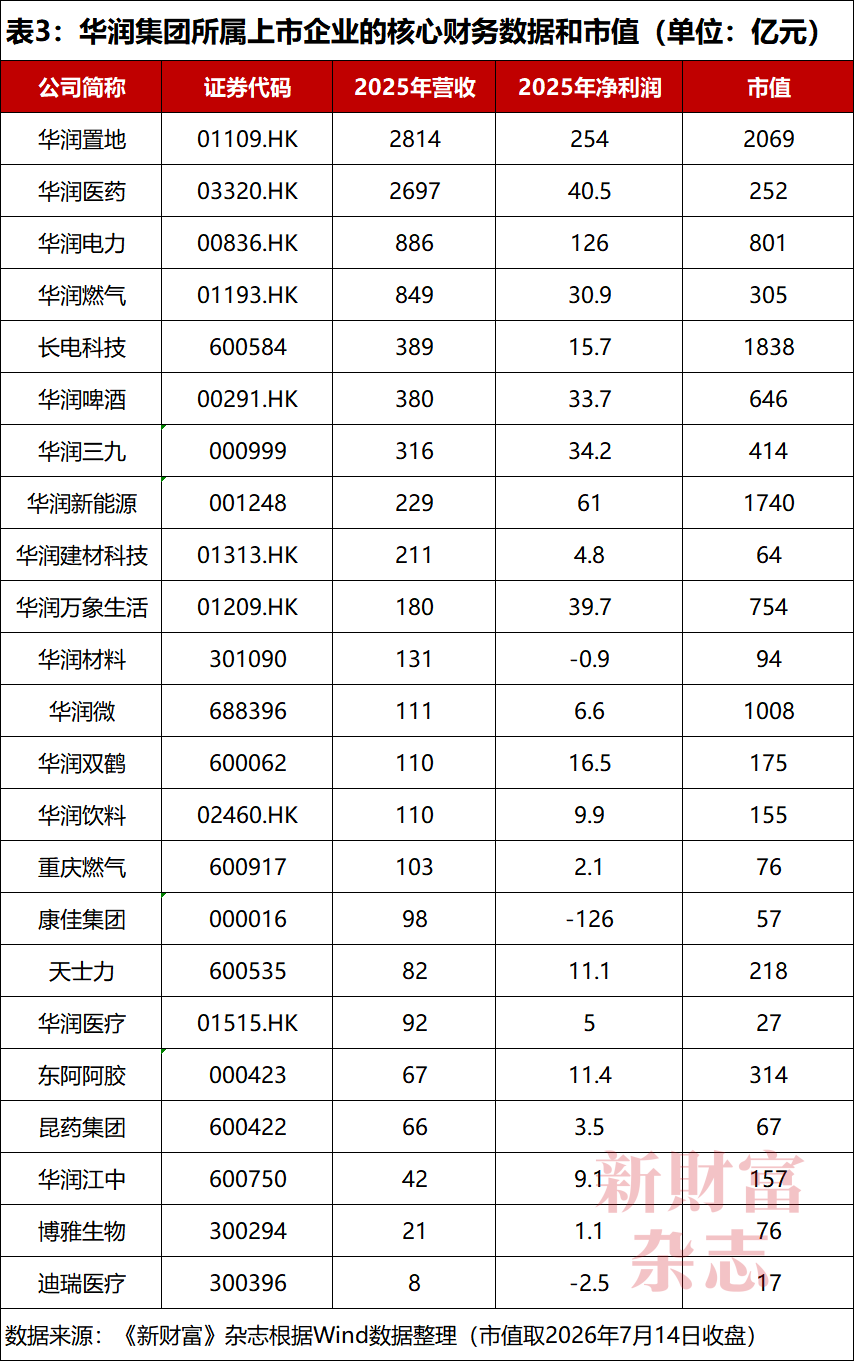

2025年末,华润集团旗下有实体企业3000余家,其中9家在香港上市、13家在内地上市。2026年7月,华润新能源成为华润集团第23家上市企业(表3)。有意思的是,华润系港股上市企业的证券简称全部是以“华润”打头,加上A股,共14家企业以“华润”打头。

2025年,23家华润系上市企业完成总营收9992亿元,净利润总和(不互相抵消)590亿元。也有三家企业处在亏损中,康佳集团以亏损126亿元成为亏损最大户,与迪瑞医疗都已“戴帽”。华润新能源以229亿元营收规模位列第八,盈利61亿元则高居第三。

至7月14日收市,23家企业总市值11323亿元,华润新能源市值1740亿元,位列华润置地之后,排名第三,并远远超过母公司华润电力的801亿元市值。如果以上市首日数据统计,则华润新能源以3100亿元市值高居第一。

公司治理层面,华润新能源的董事长由华润电力董事会主席史宝峰兼任;董事、总经理左学群,副总经理兼董秘和财务总监刘倩影,副总经理周波,这三位法定披露的管理层也全部来自华润电力。

03

补贴退坡电价走低,两年增收不增利

华润新能源成立于2010年,由华润电力全资持有,该股权结构一直持续到华润新能源IPO前。

其主营业务为投资、开发、运营和管理风力、太阳能发电站,覆盖国内31个省份的风光资源丰沛区域及消纳优势区域,装机规模较大的发电机组主要集中在华中、华北和华东三个区域。

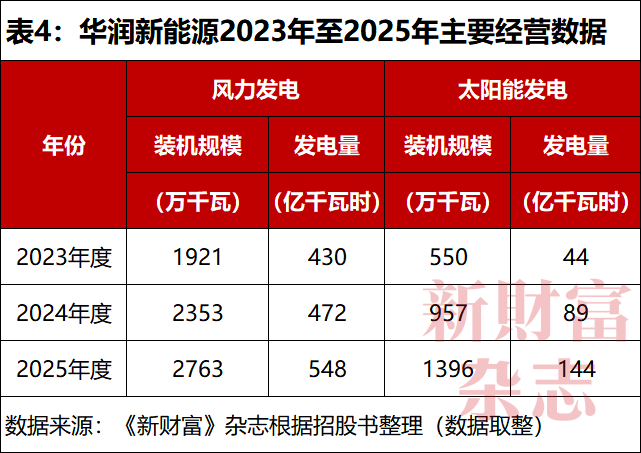

2025年末,全国新能源发电装机规模为18.42亿千瓦,华润新能源的控股发电项目并网装机容量为4159万千瓦,市占率为2.26%,发电量市场份额超过3%,是国内最大的新能源发电运营商之一。

华润新能源总装机容量为4159万千瓦中,风力发电(或风电)2763万千瓦,太阳能发电(或光电)1396万千瓦,占比分别为2/3、1/3左右。其主要产品为电力,2025年发电量合计692亿千瓦时,其中风电发电量548亿千瓦时、光电发电量144亿千瓦时,各占4/5、1/5(表4)。

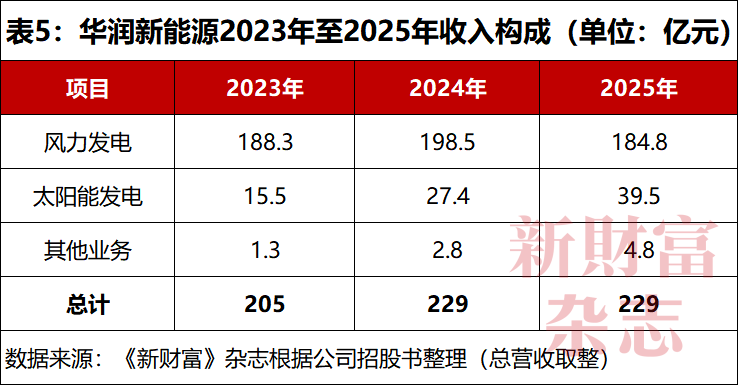

2025年,其发电收入超过224亿元,占总营收的比重近98%。其收入又以风电为主,占总营收的比重为80.7%,光电占比则为17.2%。其他业务(储能、服务和租金等)收入从2023年的1.3亿元提高到2025年的4.8亿元,占比较低,只有约2%(表5)。

2023年至2025年,其风电发电量持续增加,但收入不增反减,从188.3亿元减少至184.8亿元。这背后,是中央财政逐渐取消绿电补贴,华润新能源市场化售电量占比从2023年不到30%增加到2025年的超过50%。其风电平均上网电价在降低,2023年还有0.45元,2025年只剩0.38元,两年减少15.6%。

其营收增量主要来自光电板块,2025年实现营收39.5亿元,比2023年增加155%。2023年至2025年,其光电平均上网电价从0.37元降到0.28元,但上网电量从42亿千瓦时提高到139亿千瓦时,增加2.3倍,两年总营收增量贡献率为100%。其他业务收入增量刚好抵消风电收入的下滑。

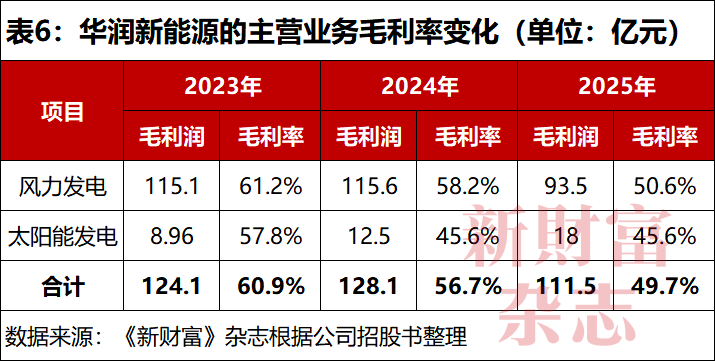

风电和光电平均上网单价都在下降,单位成本基本不变,因此,其毛利率持续走低。2023年至2025年,华润新能源的风电毛利率从61.2%降至50.6%,光电毛利率从57.8%减少至45.6%,导致公司主营业务毛利率从60.9%下降至49.7%(表6)。

但和同行业可比公司相比,华润新能源的毛利率仍有一定优势。华电新能、龙源电力、三峡能源等五家可比公司2025年毛利率均值为42.4%,比华润新能源低7.5个百分点。

由于客户全部是各地电网,华润新能源没有销售费用,研发费用2025年只有1.05亿元,主要支出是财务和管理费用,2025年分别为18.6亿元和13.1亿元。财务费用主要是贷款和应付款的利息支出,持续维持在高位,2025年增加至23亿元多,吞噬着利润。

2023年至2025年,华润新能源净利润从82.8亿元下降至61亿元,两年降逾26%。2026年一季度,其营收和利润遭遇双降,收入下降3%,净利润下滑31%。这或能解释,其股价何以在上市首日大涨之后持续承压。

04

应收账款规模相当于总营收

华润新能源电力生产所需的资源主要是风能、太阳能,无需原材料;对外主要采购风力发电和太阳能发电设备、相关施工及服务,供应商主要是电力设备供应商和工程施工企业等。因此,其主营业务成本最主要的构成就是固定资产折旧。

据招股书,设备和工程采购始终是华润新能源两项较大支出,2025年分别为163.5亿元、128.5亿元,合计占比超过90%,服务和其他采购额占比约为10%。2023年至2025年,中国中车(601766)、中国电建集团、中国能建集团始终位列其前五大供应商,中国建筑(601688)、金风科技(002202)也是其前五大供应商。

近年来,风机和硅片尺寸增加、组件技术提升等技术进步,推动风力发电、太阳能发电装机成本持续下降。华润新能源的风机采购单价从2023年的1745元/千瓦降到2025年的1635元/千瓦,降幅为6.3%。

光伏组件的采购价降幅更大,从1365元/千瓦降到712元/千瓦,降幅为48%,接近腰斩。2023年,组件厂商通威太阳能(合肥)还是其最大供应商,2024年,协鑫集成(002506)为其第三大供应商,但到2025年,这两家公司都从其前五大供应商列表中消失。

电力产品的买家主要是各地电网公司。2023年至2025年,国网山东、国网湖北、国网河南、广东电网和国网山西始终是华润新能源的前五大客户,贡献的销售收入在14亿元至30亿元之间。

华润新能源的应收账款主要来自可再生能源补贴,账期是1—4年,因此规模较大。2023至2025年度,其应收账款周转率分别为1.2、1.09、1.03。其中在2024年和2025年,华润新能源总营收分别为229亿元、229亿元,应收账款分别为227亿元、217亿元,和营收规模几乎相当。

05

募资全部扩产,高负债继续产生高利息

华润新能源的经营现金流净额较充沛,2023年至2025年分别为137亿元、157亿元、200亿元,合计494亿元。重资产运营下,其投资保持着较高强度,2023年至2025年投资活动现金合计净流出967亿元,是经营活动现金流净额总和的近两倍。

即便背靠华润集团和华润电力,华润新能源现金仍吃紧。至2025年末,其账上货币资金约有49亿元,而短期借款124亿元、一年内到期的非流动负债98亿元,合计222亿元,是货币资金的4倍多。至2025年末,其资产负债率为60%,并在2025年度付出了19亿元利息费用的代价,占当年净利润的1/4左右。

史上从未融资,一直靠母公司输血,华润新能源想要继续扩张,势必要开辟融资新战场。

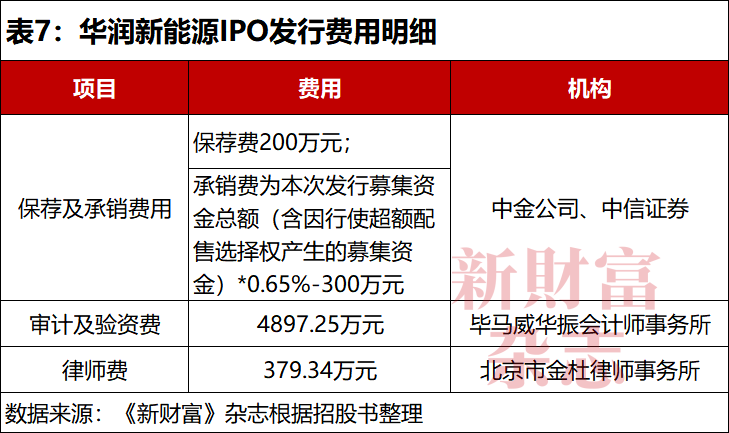

此次在创业板IPO,华润新能源合计募资245亿元,发行费用约2.2亿元,主要由中信证券和中金公司分食,毕马威华振会计师事务所、北京市金杜律师事务所也有斩获(表7)。

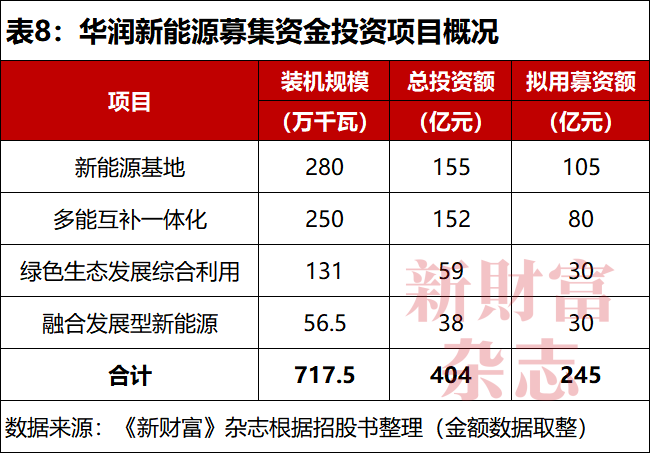

根据计划,华润新能源本次IPO募资额会全部用于扩大装机量,预计将新增717.5万千瓦,总投资404亿元,245亿元募资到账后,还有159亿元资金缺口需要自筹解决(表8)。另一方面,华润新能源IPO募资并不用于偿债,资产负债率虽有所压降,但负债规模依旧高企,资金成本还会保持在高水准,吞噬着利润。

IPO后,控股股东华润电力持有华润新能源的股权比例为83.8%。增发股份对大股东的股权稀释作用有限,华润新能源后续实施股权融资的空间较大。