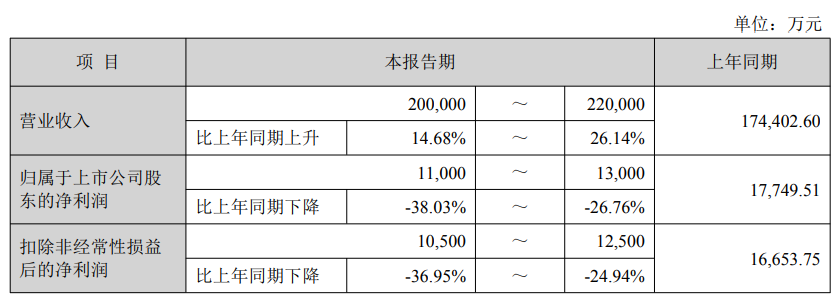

7月16日晚间,川金诺(300505)发布2026年半年度业绩预告,公司预计2026年半年度归母净利润约为1.1亿元至1.3亿元,同比下降26.76%至38.03%。

川金诺2026年半年度业绩预告

对于业绩变动原因,川金诺在业绩预告中表示,2026年上半年营业收入同比上升,主要系产品销售价格上涨所致;2026年上半年净利润同比出现下降,主要原因为:一是核心原材料之一硫元素的采购成本上涨,挤压了利润空间;二是受市场及其他因素影响,综合毛利率同比降低;三是财务费用及管理费用同比上升;报告期内,预计非经常性损益对净利润影响金额约为500万元。

公开资料显示,川金诺于2016年3月登陆创业板,公司主营业务是磷化工产品的研发、生产、销售,以及新能源材料产品的研发、生产、销售等业务,公司的主要产品是饲料级磷酸氢钙(Ⅰ型、Ⅲ型)、饲料级磷酸二氢钙,重过磷酸钙、净化磷酸、磷酸铁锂。

公司最新财报方面,4月16日,川金诺(300505)公布2026年一季报,公司营业收入为9.9亿元,同比上升37.37%;归母净利润为4116万元,同比下降42.85%;扣非归母净利润为3832万元,同比下降41.82%;经营现金流净额为-3.2亿元,同比下降371.17%。公司此前在2026年第一季度业绩预告中称,报告期内,利润同比下降,主要系核心原材料之一硫元素的采购成本上涨,挤压了利润空间,以及受市场及其他因素影响,部分产品毛利率下滑所致。

3月20日,川金诺发布2025年年度报告。公告显示,公司2025年实现营业收入40.74亿元,同比增长27.04%,营收的增长主要来源于磷酸业务收入的增长;归属于上市公司股东净利润4.54亿元,同比增长157.77%,主要原因是市场行情向好及公司柔性生产优势与成本管控能力的进一步提升;经营性现金流量净额2.98亿元,同比增长108.59%。

二级市场上,川金诺7月15日跌4.16%、收报18.64元/股,最新总市值51.24亿元,公司股价今年以来跌幅近17%。