7月16日,A股半导体板块遭遇新一轮全面重挫。截至收盘,中微公司、拓荆科技分别跌超7%、6%,华海清科大跌10.88%,北方华创下跌5.37%。算力芯片双雄寒武纪、海光信息和晶圆代工龙头中芯国际同步下挫,材料股仅中船特气逆市飘红。内存互联龙头澜起科技受外围影响大跌16.44%。

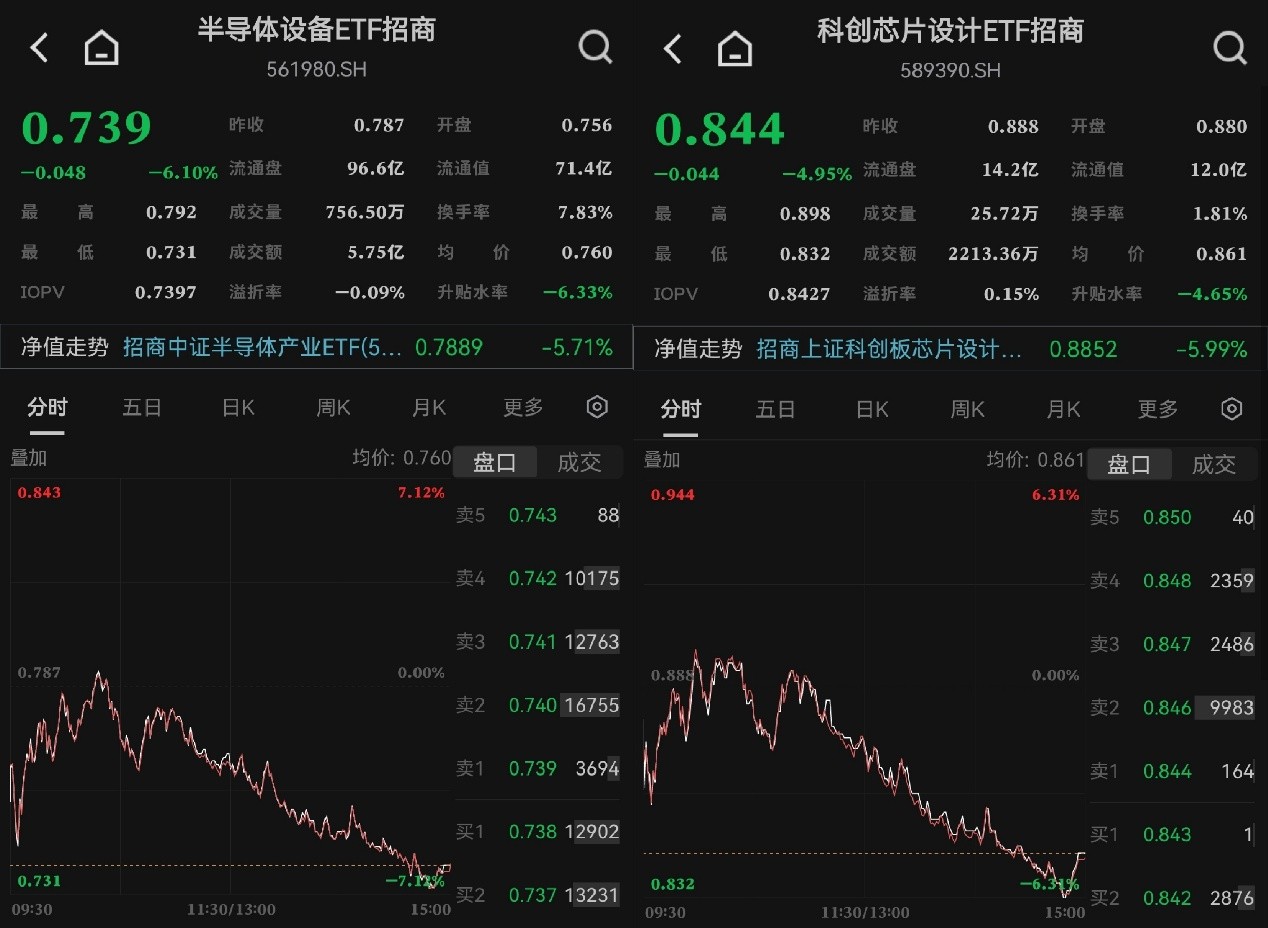

ETF方面,半导体设备ETF招商(561980)全天收跌6.10%,技术面出现明显超跌;但资金逆市涌入,截至7月15日,该ETF近5个交易日累计吸金10.84亿元,最新规模76.17亿元。科创芯片设计ETF招商(589390)跌4.95%,近5个交易日累计吸金12.57亿元。

2026年7月16日,韩国央行宣布将基准利率上调25个基点至2.75%,这是自2023年1月以来时隔三年半的首次加息,标志着韩国正式加入全球货币紧缩阵营。

天风证券指出,在上周公布的6月FOMC会议纪要显示,美联储对通胀风险的担忧进一步上升,政策讨论的重心由此前是否降息逐步转向是否需要维持高利率甚至进一步加息。预计通胀最终可能回落至2%的目标水平,后续若通胀未能有效缓解将可能进一步加息。

在此影响下,韩国股市剧烈跳水。7月16日,截至收盘,韩国综指收跌6.40%,盘中韩国交易所对KOSPI指数启动临时停牌机制。SK海力士暴跌11.53%,三星电子跌8.77%。

此外,据每日经济新闻报道,7月16日,有报道称,韩国检方近日对澜起科技、日本瑞萨电子和美国Rambus在韩国的办公室展开突击搜查,调查三家公司涉嫌串通半导体零部件价格一事。澜起科技受此影响,今日股价大跌超16%。

据悉,澜起科技、日本瑞萨电子和美国Rambus为全球内存接口芯片三大龙头。根据弗若斯特沙利文的数据,2024年内存互连市场整体呈现高度集中的市场格局,前三家企业合计占据93.4%的市场份额,其中,澜起科技以36.8%的市场份额,排名全球第一。

业内人士指出,科技公司尤其是处于扩张期的半导体、AI、生物科技企业,天然是高资本消耗型行业,建设晶圆厂、研发先进制程、投入大模型训练——每一步都需要巨量资金。

在低利率环境下,科技公司可以低成本发债或借贷进行扩产,但当加息推高融资成本时,科技公司资本开支受限,对上游需求也会相应收缩,从而形成产业链的连锁反应,并且在市场层面也会形成估值压力。

同时,加息不仅抑制企业投资,也压制终端消费,半导体行业对此尤为敏感。存储芯片、消费电子芯片、功率半导体等都与终端需求紧密挂钩,当加息引发经济衰退担忧时,芯片订单最先感知寒意。

叠加科技股是全球资本配置中风险偏好最高的资产之一,当加息驱动无风险资产吸引力上升,资金倾向从高波动的科技股流向债券,杠杆资金也会被动撤离。例如,韩国市场此前曾出现大量存储股的套息交易,因此当日韩同步加息时,这类交易集中平仓,也会加大SK海力士、三星电子的抛售压力。

3.韩国芯片股杠杆ETF放大波动

此外,业内人士表示,韩国芯片股杠杆ETF放大波动也是近期韩国芯片股杠杆ETF持续波动的深层原因之一,本身三星电子、SK海力士的市盈率在前期快速上涨后已处于历史较高分位,本次加息直接触发了估值收缩,融资成本也会系统性抬升。

但目前韩国金融服务委员会已经宣布针对单只股票杠杆ETF的措施,韩国金融服务委员会宣布针对单一股票杠杆ETF的监管措施,最低保证金从1000万韩元提高至3000万韩元,且仅认可现金作为保证金。同时,单只股票杠杆交易每次限购20股。此外,韩国将禁止新的单一股票杠杆产品上市。

业内认为,边际影响好转后板块或将迎来阶段性修复。

二、基本面并未恶化,半导体数据持续验证景气

尽管市场大幅下跌,但A股半导体产业基本面并未出现实质性恶化。

7月16日,台积电公布了2026年第二季度财报。净利润同比增长77.4%达7060亿元新台币(约合224亿美元),超出分析师平均预期的6237亿元新台币;营收同比增长36%至1.27万亿元新台币。毛利率达67.7%,超过公司此前给出的65.5%-67.5%的指引区间上限。

根据公告,台积电连续五个季度刷新获利纪录,受益于AI基础设施需求以及先进封装、3纳米和2纳米制程的持续强劲。台积电财报被华尔街视为半导体及设备行业的“风向标”,其超预期表现验证了AI驱动的半导体需求依然旺盛。

荷兰光刻机巨头ASML也公布了2026年第二季度财报。ASML当季总营收同比增长21%至93.3亿欧元,净利润同比增长27%至29.2亿欧元,均超出市场预期。公司大幅上调了2026年全年业绩预期,预计全年净销售额将在43至45亿欧元之间。

台积电与ASML两大半导体龙头(前者聚焦先进制程、后者聚焦上游设备)的亮眼财报,与本轮半导体板块的下跌形成鲜明反差。业内分析认为,股价下跌更多是资金面和情绪面的扰动,而非产业基本面的逆转。

三、后市催化:三大验证窗口即将开启催化一:长鑫科技申购缴款。

业内人士指出,国产DRAM龙头长鑫科技今日启动申购,随着后续申购资金的锁定效应消退后,半导体板块的资金压力有望缓解。在其IPO路演中,长鑫科技表示将通过本次募集资金投资项目,进一步提升技术研发能力和产业化水平,市占率及盈利能力有望进一步提升。

华西证券认为,本次长鑫募资支撑月产能从26.5万片增至50万片,全球产能占比达17%。大规模扩产将为国产设备材料企业提供验证场景,推动本土供应链成长,使存储板块形成“设计+制造+设备”完整链条,将成为硬科技估值新锚点,与AI算力、晶圆制造并列核心主线。

催化二:美股CSP季报窗口。7月末,北美四大云厂商谷歌、微软、Meta、亚马逊将陆续发布季度财报。业内人士表示,CSP资本开支是AI算力产业链最核心的需求验证指标,若资本开支指引继续上修,将对半导体设备板块形成直接催化。

催化三:半导体设备需求不存在泡沫。

算力需求与存储、晶圆厂共同构成设备端的长期订单支撑。东兴证券认为,科技股只是进入中场修整,AI产业链中半导体芯片、半导体设备与CPO赛道不存在系统性泡沫,行情由真实产业需求与业绩兑现支撑。

半导体芯片端,AI算力爆发催生刚性供需缺口,高端存储量价齐升,国内龙头业绩快速增长。半导体设备受益全球晶圆厂扩产与国产化双重驱动,头部厂商订单饱满,行业整体国产化率不足30%,空间广阔。

【机构研市】

东兴证券认为,科技股情只是进入中场修整,中期维度来看,科技股上行行情远未结束。经济K型复苏是行情分化基础,科技自身仍处于景气周期。无论从产业维度,还是时间维度,本轮科技股的上行周期远未结束,在策略上依然坚定聚焦科技。

短期科技股调整的收敛是阶段性的,中期仍然带动指数上行。从存量思维向远期空间估值切换,市场通过AI巨头资本支出计划可以测算出未来几年市场空间,且对未来几个季度订单能见度较高,市场对未来确定性收益可以给较高估值。

此外,全球半导体协会(SEMI)最新预计,全球半导体制造设备总销售额将连续五年增长,到2028年达到2295亿美元。今年,全球原始设备制造商半导体制造设备总销售额将达到创纪录的1659亿美元,同比增长23.2%。

【指数化布局分散风险】ETF方面,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,同时前十大集中度近80%为同类最高。

数据显示,截至7月16日,中证半导2020年至今累计涨幅已超503%,在科创芯片(341%)、半导体材料设备(359%)等同类指数中位居第一,中长期维度呈现更高弹性。

科创芯片设计ETF招商(589390)跟踪上证科创板芯片设计主题指数,全面覆盖佰维存储、海光信息、澜起科技、寒武纪、芯原股份等存储+算力龙头,存储+算力含量高达63%,集成电路设计高达100%,涨跌幅限制±20%,有望成为布局存储、算力行情的高弹性利器。