罕见!第三方支付机构变更注册资本被监管机构否决。

中国人民银行北京市分行(下称“央行北京分行”)近日发布的非银行支付机构重大事项变更许可信息显示,北京酷宝支付科技有限公司(下称“酷宝支付”)变更注册资本未获准许。

依据工商和央行备案信息,酷宝支付持有的储值账户运营Ⅰ类和Ⅱ类资质(业务覆盖北京、广东、江苏、浙江),将于2026年12月21日到期,目前注册资本1亿元。依照《非银行支付机构监督管理条例实施细则》(下称《实施细则》)测算,酷宝支付仍有1.15亿元的资本缺口。

在受访行业专家看来,资本充足度是《实施细则》下第三方支付牌照续展的首要门槛,酷宝支付此次增资被否后,短期内完成增资的空间极为有限,“后续牌照续展存在较大不确定性,即便选择通过收缩展业地域、缩减业务品类来降低法定资本要求,相关调整也需履行相应审批程序,时间窗口已相当紧迫”。

变更注册资本被否

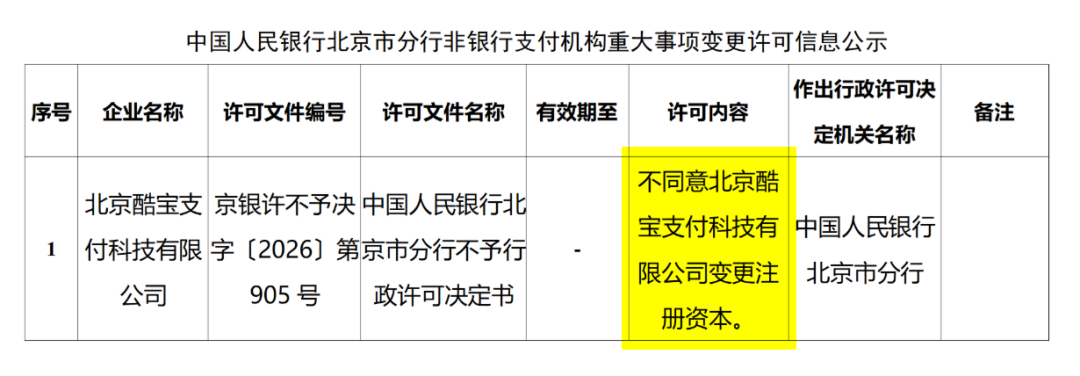

央行北京分行近日公示了一份不予行政许可决定书:不同意酷宝支付变更注册资本。央行备案和工商信息显示,酷宝支付目前注册资本1亿元,成立于2005年3月,原名“北京雅酷时空信息交换技术有限公司”,2025年11月完成更名。2011年12月获得支付牌照,可在北京市、广东省、江苏省、浙江省开展预付卡发行与受理业务,还可开展互联网支付、移动电话支付业务。

在《实施细则》发布后,酷宝支付于2021年12月通过牌照续展,原互联网支付、移动电话支付业务对应储值账户运营Ⅰ类,原预付卡发行与受理业务对应储值账户运营Ⅱ类,可在北京市、广东省、江苏省和浙江省展业,牌照有效期到2026年12月21日。

记者了解到,央行北京分行在今年6月初发布批文,同意酷宝支付变更总经理为陶韦娜,副总经理为别飞,财务负责人为张劭轩,合规风控负责人为白浩。

博通咨询首席分析师王蓬博告诉记者,同类重大事项变更中唯独增资申请被驳回,也侧面说明问题并非出在机构变更主要股东或者实际控制人等资质层面,而是集中在注册资本变更这一事项的专项审查条件上。

央行北京分行此次否决酷宝支付变更注册资本,或因其存在重大违法违规记录。2025年1月,尚未更名的酷宝支付因未落实交易信息真实、完整、可追溯要求,交易信息设置及上送不规范,支付接口管理不规范,违规提供T+0结算服务等八项违法行为,被央行北京分行警告,没收违法所得475.16万元,并处罚款724.08万元,合计罚没约1199.24万元。

王蓬博指出,《实施细则》第四十二条明确要求,申请变更注册资本需满足“最近3年无重大违法违规记录”“诚信记录良好”“备付金管理机制健全有效”等前提,而酷宝支付2025年因八项核心风控违规收到合计罚没约1199.24万元的大额罚单,处罚事项仍处于近三年追溯审查范围内,交易溯源、接口管理、违规结算等系统性内控问题是否完成实质性整改闭环,直接关系到相关条件的认定。

支付牌照续展承压

在距离牌照到期不足6个月的关键窗口期,酷宝支付变更注册资本未获监管准许,导致其后续牌照续展存在较大不确定性。《实施细则》规定,基础注册资本最低限额为1亿元,储值账户运营Ⅰ类附加1亿元;储值账户运营Ⅱ类在住所所在地以外经营的,每增加一个省级行政区域附加500万元。

按照《实施细则》测算,酷宝支付目前1亿元注册资本是基础注册资本最低限额。对应其业务类型,储值账户运营Ⅰ类要附加1亿元,储值账户运营Ⅱ类除了住所所在地,其他三个展业的行政区要各加500万元,亦即注册资本最低限额约为2.15亿元,还差约1.15亿元。

此外,牌照续展规定,机构需在牌照到期前6个月提交完整续展材料,整个续展审查周期内,不得发生注册资本、股权等重大事项变更。变更注册资本属于法定重大许可事项,本次增资申请被否决后,酷宝支付几乎没有二次申请增资的操作空间。王蓬博分析指出,资本充足度正是新规下续展准入的首要门槛,因此其后续牌照续展存在较大不确定性。

事实上,酷宝支付在资本与股权层面存在合规硬伤。2017年,上市公司51信用卡(现名Vala)斥资超10亿元,计划收购酷宝支付母公司北京首惠开桌科技有限公司。在51信用卡先期支付数亿元股权转让款后,双方约定剩余尾款兑付以中国人民银行批复实控人变更为前提。但央行始终未核准这笔实控权变更申请,交易核心审批环节长期停滞。后续双方经营管理权纠纷爆发,51信用卡无法介入酷宝支付日常运营,2022年直接将该主体从上市公司财报剥离。直至2024年,双方达成和解,撤销全部收购协议,股权原路转回原实控方。

从行业层面来看,王蓬博认为,酷宝支付变更注册资本被否的案例释放了对支付行业资本监管从严落地的明确信号,支付行业资本约束不再是形式性要求,而是与合规记录、股东资质、治理水平联动的实质性审查。股东实力稳健、内控体系完备的机构持续夯实资本、获取长期经营资质。而资本薄弱、历史包袱较重、整改不充分的机构出清节奏或将持续加快。