7月16日,指数低开低走,量能持续缩减,降至2.4万亿元附近。盘中资金在科技股和传统股之间博弈明显,最终科技股重挫,大消费、医药等板块逆势走强。

受访人士指出,长鑫科技上市对科技板块形成短期虹吸效应。市场核心逻辑并未切换,科技板块短期交易拥挤度下降,资金正从高估值成长板块向低位防御板块迁移。建议保持适度均衡,不押注单一赛道。

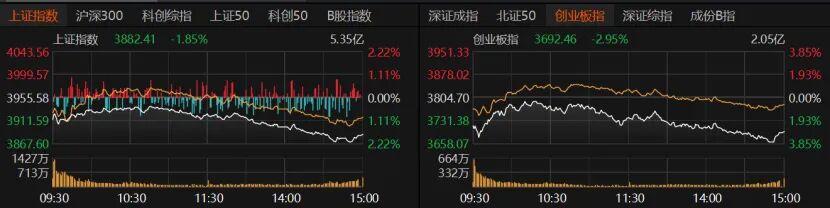

科创50跌逾4%

指数低开低走,沪指收跌1.85%报3882.41点,创业板指收跌2.95%报3693.46点,深证成指收跌1.97%。北证50收跌2.65%,沪深300收跌1.85%,上证50收跌2.12%,科创50重挫4.02%。

指数承压,个股分化明显。全天2499只个股收涨,48只涨停;2861只个股收跌,38只跌停。

量能持续收缩,沪深京三市日成交额较前一交易日缩减1685亿元,降至2.42万亿元。

盘面上,存储芯片、半导体、通信设备、先进封装、MLCC、电子设备制造、光电子器件等热门科技赛道重挫,畜牧业、猪肉概念、中药生产、文娱消费等板块逆势走强。

31个申万一级行业中,仅有10个行业收红,传媒、商贸零售、医药生物等板块涨幅居前,计算机行业亦表现抗跌。

建筑材料跌逾4%,电子、通信、机械设备跌幅不低于3%,基础化工、电力设备、国防军工、有色金属等板块亦集体下行。

缩量环境下,日成交额超过100亿元的个股仅20只。科技股领跌,兆易创新、长电科技、华天科技跌停;澜起科技大跌16.44%,报211.13元;中际旭创跌近5%,报1113元/股;亨通光电跌近9%,报64.85元/股。

科技与传统板块博弈

尚艺基金总经理王峥告诉记者,A股当天震荡走弱,成交额进一步缩至2.42万亿元,说明市场并非恐慌式下跌,而是资金观望情绪加重。盘中科技股和传统股博弈明显,午后电子、通信等前期热门方向回落,大消费、医药等传统板块走强,本质上仍是资金在高低之间做再平衡。

资瑞兴投资研究总监邢奕才分析,A股当天呈现典型的“指数弱、风格切”格局。科技向传统的切换非常明确。缩量走弱背后是四重因素共振:

第一,外围扰动传导。日韩股市重挫,KOSPI跌7%、日经跌3%,三星、SK海力士等权重科技股大跌,叠加海外对AI投资回报、芯片高估值及存储价格前景的担忧升温,直接压制了A股科技成长情绪。

第二,长鑫科技579亿元巨型IPO当天正式申购,市场抽血预期升温,部分资金提前回笼打新,对科技板块形成短期虹吸。

第三,前期科技抱团涨幅巨大,获利盘堆积严重。科创50年内已回撤超15%,资金借外围波动集中兑现。

第四,中报预告密集披露窗口开启,高估值科技股面临业绩验证压力,资金在“故事”兑现前选择先撤。

鸿风资产投资总监黄易表示,目前全球市场受美伊局势扰动,油价走高推升通胀担忧,美债收益率阶段性反弹,北向资金阶段性流出,压制高估值科技成长板块;叠加上半年科技板块涨幅较大,整体回调压力明显。现阶段缺乏全面增量资金入场,呈现典型的存量市场特征。建议多观察,少交易。

大跌可能性较小

当前市场风格如何,短期内A股走势怎样,需要关注哪些影响因素?

飞旋兄弟投资总经理陈旋预计,下周开始市场有望找到平衡点。资金仍在场内轮动,并未离场,下周科技股与传统股有望全面走强。重点关注以下变量:中报业绩验证,高估值伪科技股面临“爆雷”风险,而有业绩支撑的方向将率先企稳;月底美联储议息会议,若释放偏鹰信号将压制成长股估值;政策定调,关注月底中央政治局会议对下半年经济的部署。

华润元大基金认为,A股系统性风险整体可控,结构性行情延续。科技成长端,AI对传统板块的利润侵蚀临近极限,叠加算力过剩担忧升温,7月科技板块或呈震荡走势;顺周期价值端受益于海外制造业修复带动出口,叠加政治局会议稳增长政策加码预期,价值板块有望震荡偏强。

华辉创富投资总经理袁华明表示,宽松流动性和稳增长政策托底,市场大跌可能性较小。结合国内经济复苏不明朗、地缘冲突等风险因素扰动,指数大体将在震荡中逐步确认底部。目前资金集中在以AI为代表的科技产业,传统产业相对疲软,这种市场风格失衡的局面可能会随着财报披露和政策变化等催化,往均衡的方向调整。AI是3年至5年的核心产业主线,投资者可利用短期波动介入有真实业绩表现和技术壁垒的品种。同时,估值低、经营稳健、近期有产业政策支持的传统方向龙头品种可作为对冲,适度配置。

科技还要跌多久

科技板块持续调整,盘中多空博弈后再度重挫,何时止跌?

王峥告诉记者,科技股前期涨幅较大、交易拥挤度较高,随着中报验证期到来,资金对业绩兑现的要求提高,短期波动或加大。至于科技股还要跌多久,难以简单用时间衡量,关键在于龙头能否企稳、成交能否回升,以及业绩预期能否继续支撑。

邢奕才认为,短期内仍有消化压力,但出现单边暴跌的概率不大,更可能步入“震荡磨底+剧烈分化”的阶段。核心逻辑在于,产业底层逻辑——存储超级周期、AI算力扩张、国产替代并未破坏,部分龙头中报业绩持续超预期,下跌主要源于估值泡沫消化,而非基本面恶化。关键看三个信号:长鑫科技申购资金解冻后的回流力度、7月中上旬中报预告质量、两市成交额能否重回3万亿元上方。业绩能兑现的龙头会率先企稳,纯题材、无业绩支撑的后排小票挤泡沫过程仍将继续。

小禹投资基金经理黎仕禹告诉记者,近期科技方向“逼空”式上涨,主要受长鑫科技上市预期带来的强烈赚钱效应驱动。如今长鑫科技临近上市,虹吸效应显现,科技板块随之出现明显亏钱效应。此外,韩国股市过去一个月呈现暴涨暴跌,主因在于“去杠杆”。而韩国股市是全球科技存储方向的重要风向标,对A股科技板块亦有一定影响。科技板块与指数呈现一定正相关性,尤其是双创指数,因此可通过跟踪指数走势来推断科技股整体表现。例如,在指数关键支撑位附近,资金仍可能选择科技板块作为反弹方向。

主线切换至传统?

大道兴业投资总经理黄华艳直言,目前市场调整已接近尾声,需关注沪指3794点支撑位。市场主线正逐步向传统消费切换,切换完成后上证指数有望创新高,券商、医药板块亦有机会。仓位管理需与选股、择时相结合,无机会时满仓亦不可取,有机会时空仓亦不可取,选时、选股与仓位配置应作为一个完整体系。

市场主线是否已发生变化?王峥认为,目前还不能说市场主线已彻底从科技切换到传统板块,是科技单一主线降温后,资金开始转向低位和防御方向。大消费、医药等板块走强,有估值低、前期调整充分和防御属性的原因,但持续性还需成交量和基本面改善来验证。若后续传统板块能够连续放量,并带动市场宽度改善,才可以说风格切换更明确。持仓上不建议在科技和传统之间做极端切换,科技板块中保留有业绩和产业支撑的核心品种,降低高拥挤标的敞口;同时适当配置医药、消费、高股息等低位方向,以提升组合稳定性。

邢奕才认为,市场主线并未改变,但已进入“科技修整+传统修复”的再平衡过渡期。从产业逻辑看,AI革命叠加国产替代的长期主线依然成立。当前资金切换,本质上是“K型缺口的阶段性收敛”,高位科技板块阶段性调整,资金短暂涌向低位非科技股。短期必须正视风格的变化:科技板块已从“单边上行”转为“震荡分化”,而低位方向修复的持续性比以往更强。医药板块的爆发有时隔八年新版基药目录落地的政策催化,消费、金融板块的走强有估值修复逻辑支撑,这些并非昙花一现,而是有基本面支撑的再平衡。对投资者而言,当前阶段的核心矛盾不是“科技还是传统”的二选一,而是如何在风格切换的过渡期里,既不追高拥挤赛道、也不盲目抄底弱势方向,始终以基本面为锚,待市场主线企稳信号明确后再做方向性判断。

邢奕才建议保持适度均衡,不押注单一赛道。科技股、创新药、非银金融与传统股均衡配置,有望出现全面普涨格局。行业配置上,建议关注:一是AI高景气主线,布局半导体/AI材料、半导体设备与制造,受益中游扩产与下游资本开支共振拉动;二是中报错杀主线,关注锂电、化工、有色等传统板块中具备业绩超预期韧性的标的,把握市场分化极致下的错杀机遇;三是顺周期与防御主线,关注工业金属、炼化、汽车零部件、通用/专用设备等顺周期弹性品种,若市场缩圈引发波动率放大,可配置银行、非银金融等红利防御资产。

“由于各大指数均处于下行趋势,半仓左右更为合适。”黎仕禹表示,科技板块在过去两个多月逼空上涨后,迎来的调整幅度也相对较大。主流方向调整过程中,部分资金从高位板块流出,转向低位方向,其中基本面相对较好的医药板块,尤其是创新药方向,成为主要承接方向。