华泰证券研报认为,当前化工行业在AI需求驱动、油价中枢回落、地缘重塑供应链及低利率环境等多重变量下,结构性机会凸显,建议关注:(1)AI算力爆发驱动半导体产业扩产提速,电子特气、湿电子化材、先进封装耗材需求刚性放大,国产替代进程有望加速。(2)关注油价企稳后的下游补库行情。(3)地缘冲突反复持续冲击日韩、东南亚等海外产能,国内企业有望加快提高市场份额,近期成本压力有所缓解。(4)低利率环境下高股息资产吸引力增强,伴随资本开支下降,主动分红意愿和能力或提升。

全文如下:

华泰 | 化工:6月景气偏弱,地缘反复或致二轮涨价

核心观点

6月需求偏弱下价差有所回落,地缘冲突再起化工品或迎二次涨价

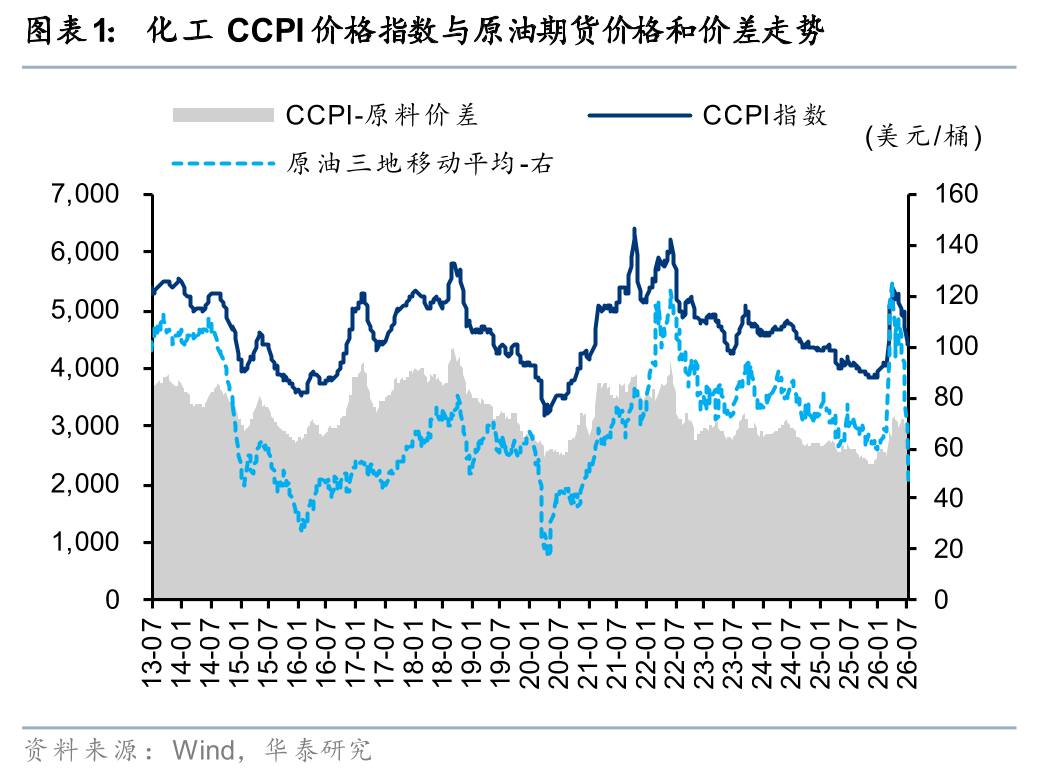

6月末化工CCPI-原料价差为2896,较5月末下降224,处于2012年以来27%分位数水平,伴随美以伊冲突缓和,国际油价高位下行,多数产品价格均呈现明显下行趋势,价差亦有所收窄。6月提价产品主要受供应端减产等因素驱动。我们认为受近期美以伊关系再度恶化影响,全球化工供给中断担忧再起,化工品价格或迎第二轮脉冲式上涨。中长期而言,全球石油消费拐点加速形成叠加阿联酋退出OPEC加速原油垄断化供应格局瓦解,原油价格中枢有望回落;大宗化工方面,25H2以来化工行业资本开支增速已出现明显转向,叠加“反内卷”“碳双控”等政策推动存量优化,以及海外落后产能退出,行业产能周期拐点逐步明确。

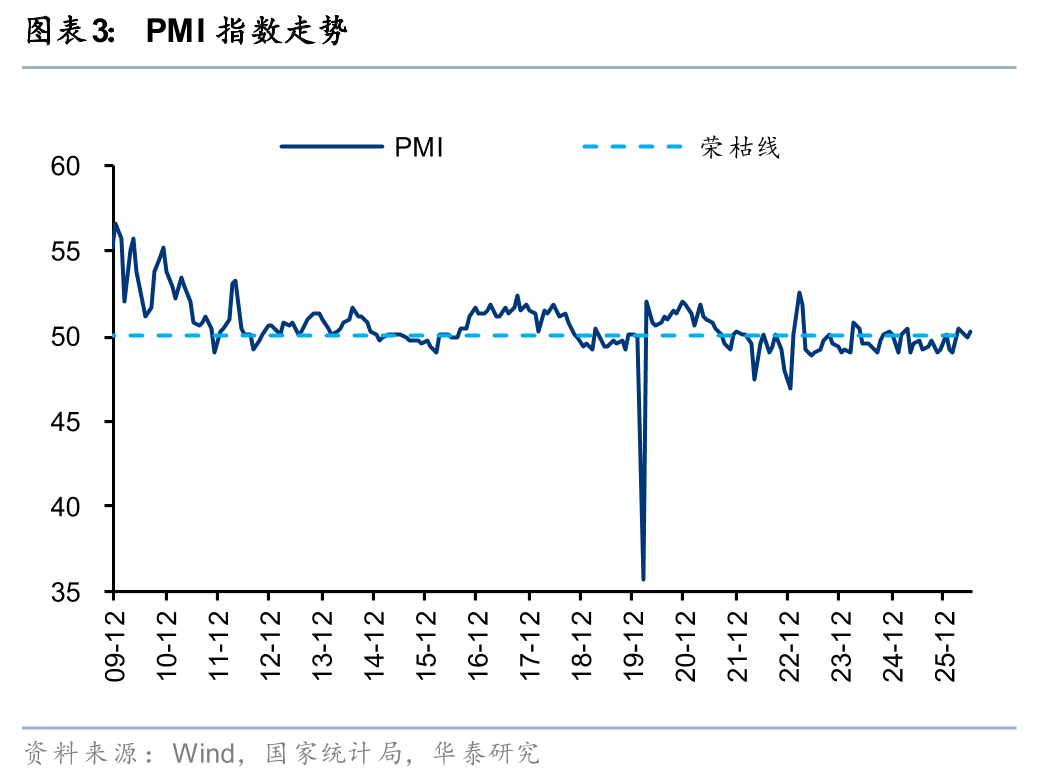

6月PMI为50.3,美以伊冲突再起或催化新一轮产品涨价

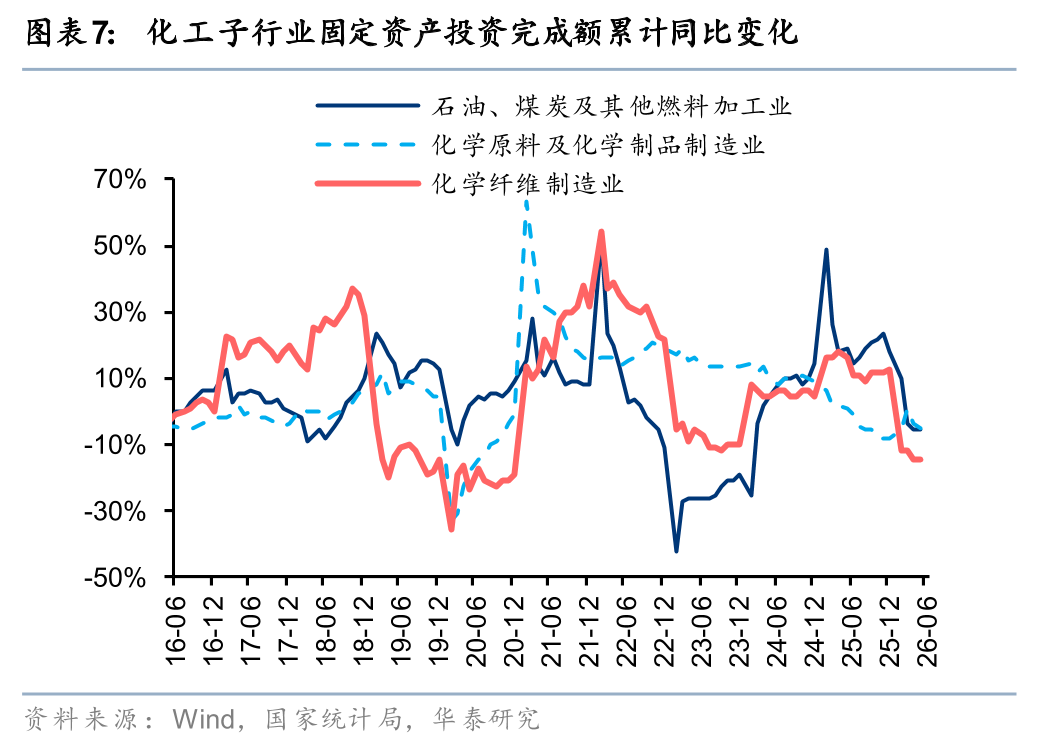

供给侧方面,据国家统计局,26年1-6月化学原料与化学制品业固定资产完成额累计同比-6.5%,伴随国内“反内卷”政策的存量优化以及“碳双控”政策下的增量控制,化工行业供给端有望加快自我调整。需求侧方面,26年6月国内PMI数据为50.3,高于荣枯线,26年1-5月地产需求磨底延续,汽车销量同比下滑,空调/冰箱等白电产销增长。伴随近期美以伊关系再度恶化,全球化工品或受到供给二次冲击以及原油价格阶段性上行影响,进而开启新一轮涨价行情。此外近年来欧美、日韩等地受制于经营压力和高能源成本,在本轮地缘冲突反复影响下,海外产能有望加速清退,中国化工企业全球化竞争优势突出,我们看好出口、出海作为化工行业中长期成长性的重要驱动因素。

供应端减产与不可抗力为本月涨幅居前产品核心驱动

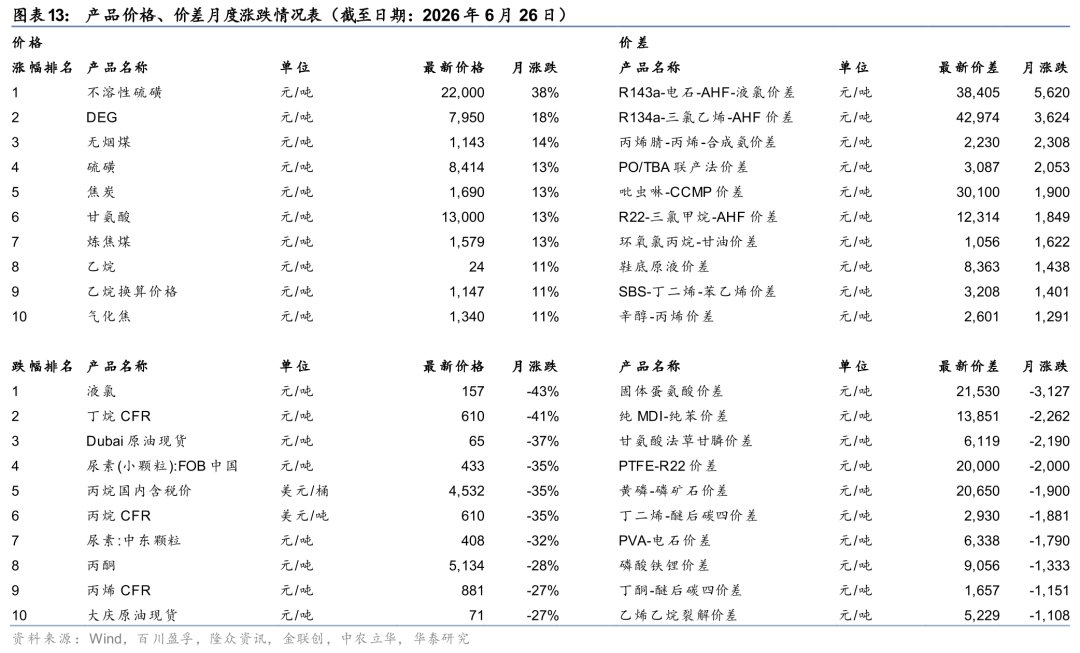

从产品价格表现看,受供应端减产与不可抗力等因素影响,主要提价产品为不溶性硫磺、DEG、煤炭等;而在美以伊关系缓和影响下,主要跌价产品为原油、丙烷、丁烷、国际尿素等。

掘金AI增量与周期修复,布局全球替代与红利资产

当前化工行业在AI需求驱动、油价中枢回落、地缘重塑供应链及低利率环境等多重变量下,结构性机会凸显,我们建议关注:1)AI算力爆发驱动半导体产业扩产提速,电子特气、湿电子化材、先进封装耗材需求刚性放大,国产替代进程有望加速。2)关注油价企稳后的下游补库行情。3)地缘冲突反复持续冲击日韩、东南亚等海外产能,国内企业有望加快提高市场份额,近期成本压力有所缓解。4)低利率环境下高股息资产吸引力增强,伴随资本开支下降,主动分红意愿和能力或提升。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

正文

6月化工需求与价格承压,美以伊冲突再起或推动新一轮涨价

2026年6月伴随美以伊冲突缓和,国际油价高位下行,多数产品价格呈现明显下行趋势,价差亦有所收窄。截至6月末化工CCPI-原料价差为2896,较5月末下降224,处于2012年以来27%分位数水平。前期受供给短缺以及产品价格上涨影响,下游存短期抢货行为,化工行业整体库存得到快速去化。但近期则受产品价格下跌以及需求偏弱等因素影响,库存重现抬升趋势。考虑近期美以伊关系再度恶化,全球化工品供给或受到二次冲击并推动化工品新一轮涨价。

需求侧:6月PMI为50.3,补库意愿偏弱下需求端略有拖累

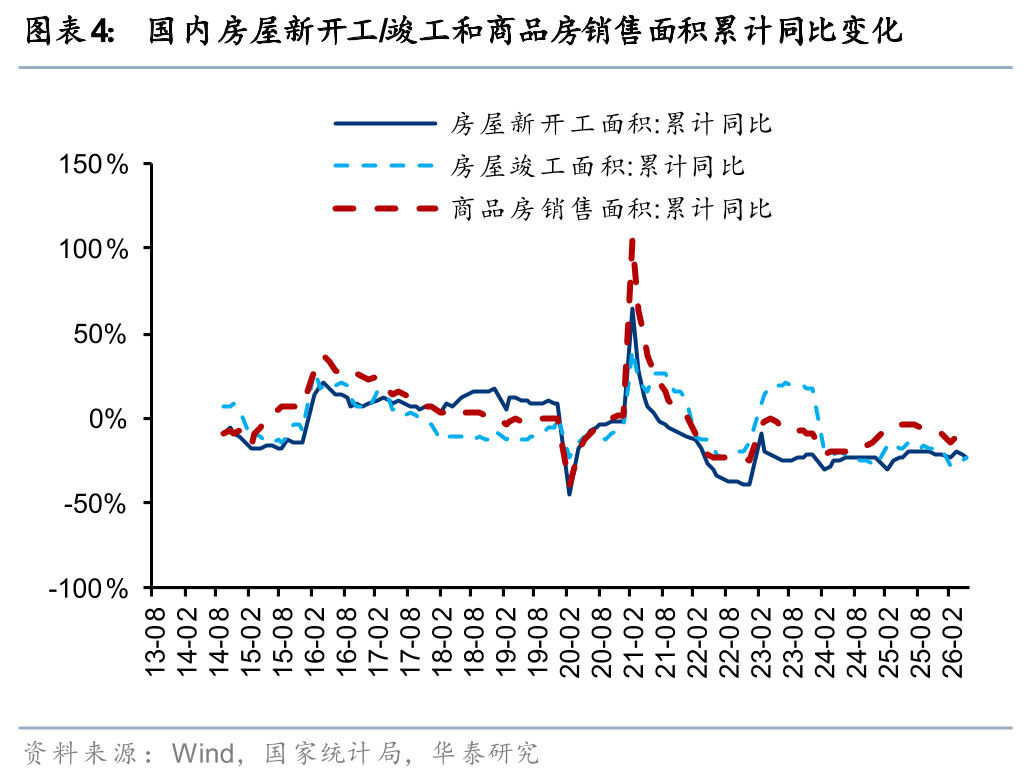

据国家统计局数据,2026年6月国内PMI数据为50.3,高于荣枯线。26年1-5月国内房屋新开工面积/竣工面积/商品房销售面积累计同比-22.6%/-23.4%/-10.8%,地产行业磨底延续,需求仍待改善。汽车受新能源车国补退坡影响,销量同比有所下降;冰箱、洗衣机等白电产量同比保持增长。6月受化工原料价格整体下跌影响,下游补库意愿较弱,多以消化前期库存以及维持刚需备货为主,需求端形成一定拖累。我们认为,受近期美以伊关系再度恶化影响,全球化工品供给或受到二次冲击,油价阶段性再度上行,或推动化工品新一轮涨价。

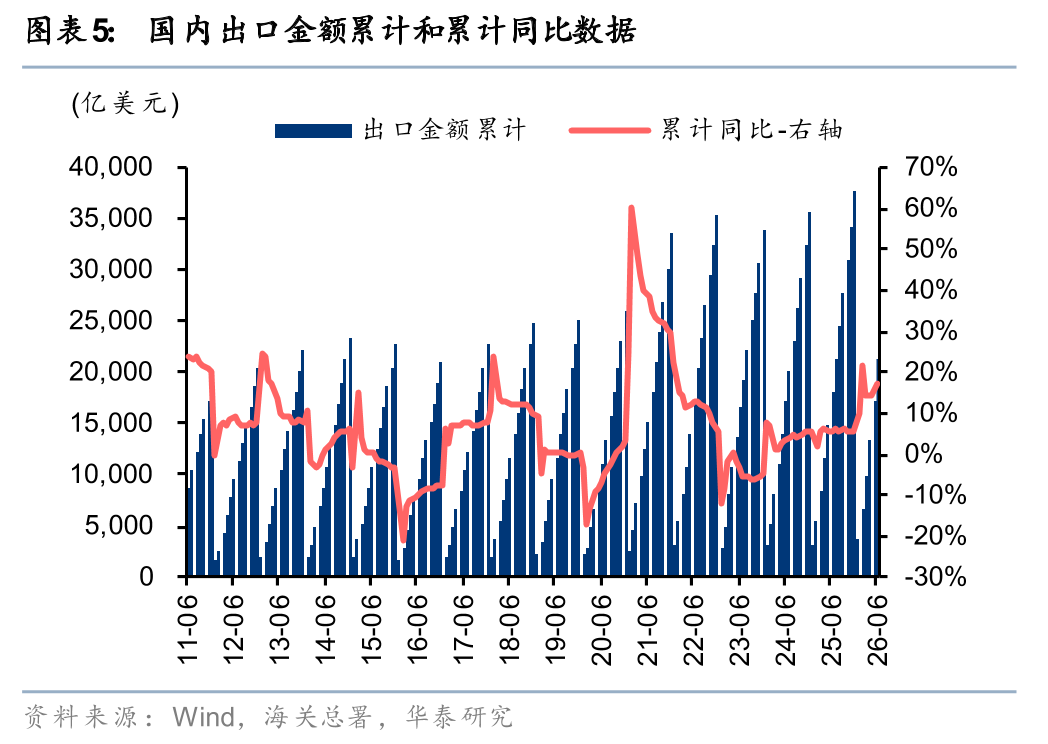

出口方面,据海关总署数据,26年1-6月出口金额累计为21254亿美元,累计同比+17.6%。受美以伊局势影响,全球部分化工品供给端整体有所收紧,而中国凭借完整的产业链配套具备较好的自主可控优势,出口得以大幅增长以弥补海外缺口。由于近年来国内化工行业的稳定性、规模化、产业链配套、产品性价比等较全球具备较好优势,在欧美高能耗装置退出、亚非拉地区经济增长的背景下,我们认为出口将成为国内化工行业的重要增长引擎。

供给侧:海外产能退出有望加速国内化工行业全球化进程

据国家统计局数据,26年1-6月化学原料与化学制品业固定资产完成额累计同比-6.5%。中期而言,伴随国内“反内卷”政策的存量优化以及“碳双控”政策下的增量控制,化工行业供给端有望加快自我调整,行业产能拐点逐步明确。此外,海外方面,受制于经营压力、较高的能源成本、以及沉重的环保合规约束,自24 年以来欧洲与日韩等地区正处于产能退出周期;受本轮全球能源供应危机影响,亦有望加速海外落后产能的退出。我们认为,受益于化工供给侧拐点临近以及“西退东进”下中国化工企业全球竞争优势的体现,中国化工行业中长期仍具备景气支撑基础。

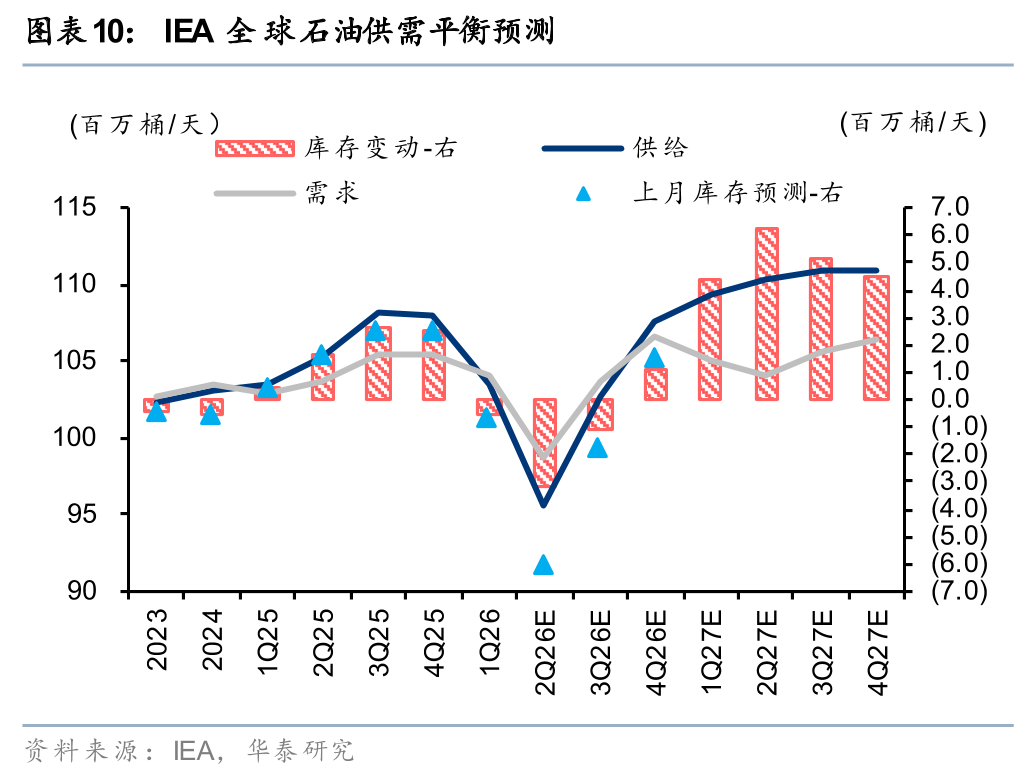

原油:海峡通行预期下油价显著回落,储备性补库或支撑中期价格中枢

在美伊签署谅解备忘录、海峡通航修复预期升温后,6月油价显著回落。据Wind,6月30日WTI/Brent期货价格收于69.5/72.9美元/桶,较5月末分别下跌20.4%/20.8%。我们认为,原油供应严重短缺状态将有所缓解,而Q3进入全球石油消费旺季,叠加未来全球储备性补库,1-2年内原油价格仍有支撑,我们预计26/27年Brent原油期货均价预测为82/70美元/桶。中长期而言,我们认为全球石油消费拐点加速形成,阿联酋退出OPEC加速原油垄断化供应格局瓦解,产油国边际成本支撑60美元/桶底部中枢价格。

投资策略:AI景气引领新材料成长,成本释放与需求复苏助力化工品改善

当前化工行业正迎来“新技术驱动”与“旧周期修复”的双重机遇。一方面,AI算力革命推动半导体及先进封装材料需求刚性上涨,国产替代进程有望提速;另一方面,油价中枢回落有效缓解中下游成本压力,叠加下游库存去化,需求与盈利弹性有望集中释放。我们建议关注:

1)电子化学品:AI算力爆发驱动半导体产业扩产提速,电子特气、湿电子化材、先进封装耗材需求刚性放大,国产替代进程有望加速。

2)大宗化工品:油价中枢回落缓解成本压力,化工品价差走阔叠加下游库存低位下需求弹性有望释放。

3)出口驱动的下游制品:头部企业依托海外布局开拓市场,欧美高性价比需求+海外高成本产能退出窗口期下份额有望进一步增加;叠加油价回落进一步缓解原料成本。

4)高股息资产:低利率环境下高股息资产吸引力增强。伴随资本开支下降,主动分红意愿和能力或提升,且磷资源有望维持至少3年维度高景气。

化工品月度涨跌幅排名及子行业二级市场行情回顾

从产品价格表现看,受供应端减产等因素影响,主要提价产品为不溶性硫磺、DEG、煤炭等;而在美以伊关系缓和影响下,主要跌价产品为原油、丙烷、丁烷、国际尿素等。

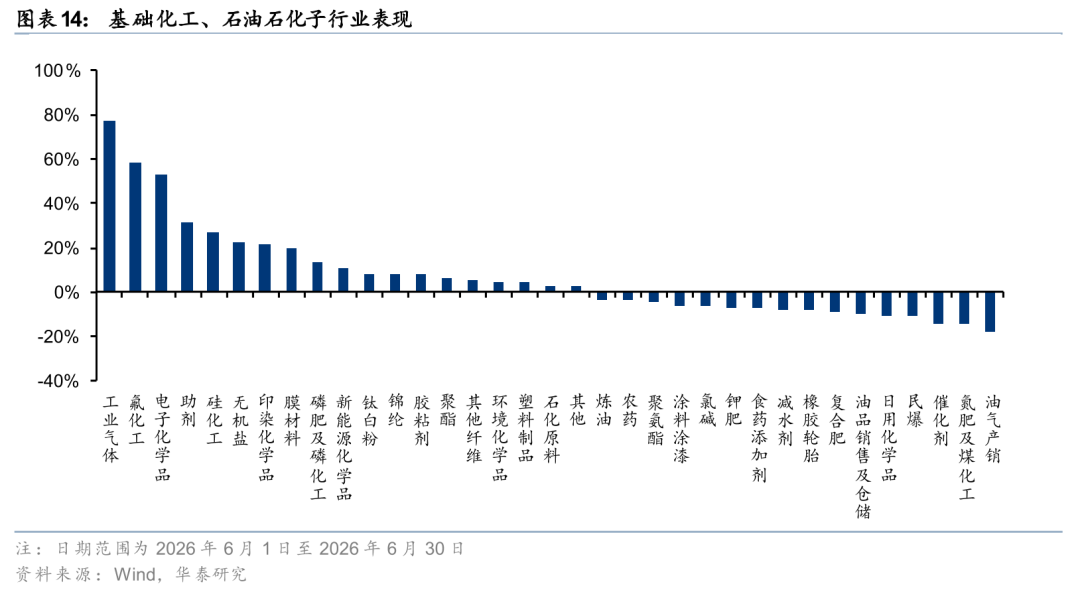

从二级市场表现来看,6月,上证综指上涨0.63%,深证成指上涨4.05%,沪深300指数上涨1.78%,创业板指上涨7.55%。板块方面,SW基础化工指数上涨4.88%、SW石油石化指数下跌12.39%。华泰化工重点监测的化工35个子行业中,工业气体(76.90%)、氟化工(58.59%)、电子化学品(52.72%)涨幅靠前,油气产销(-18.30%)、氮肥及煤化工(-14.70%)、催化剂(-14.29%)跌幅靠前。

重点子行业月度回顾

烯烃及衍生品:成本支撑明显转弱,需求淡季压制链条景气

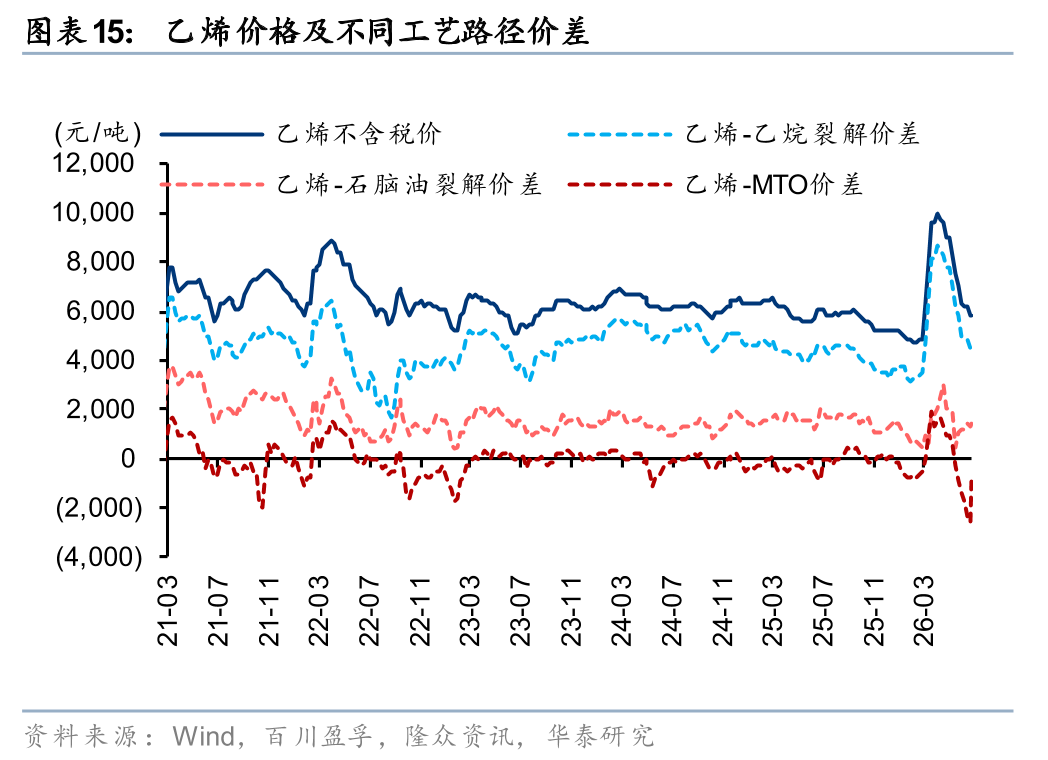

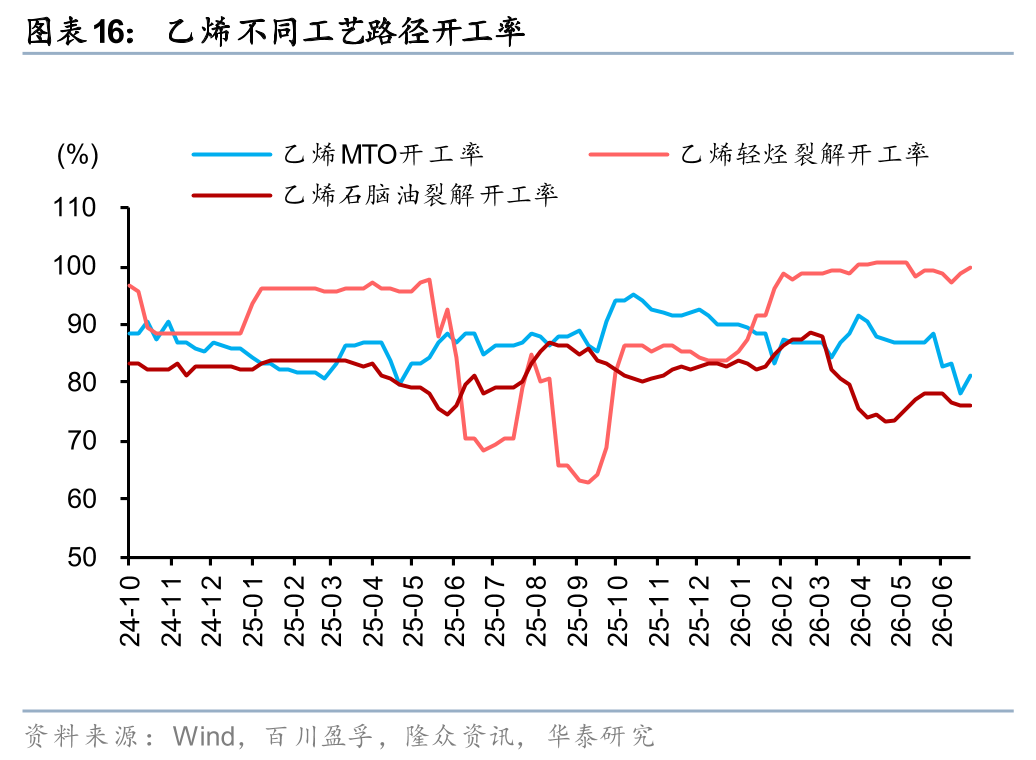

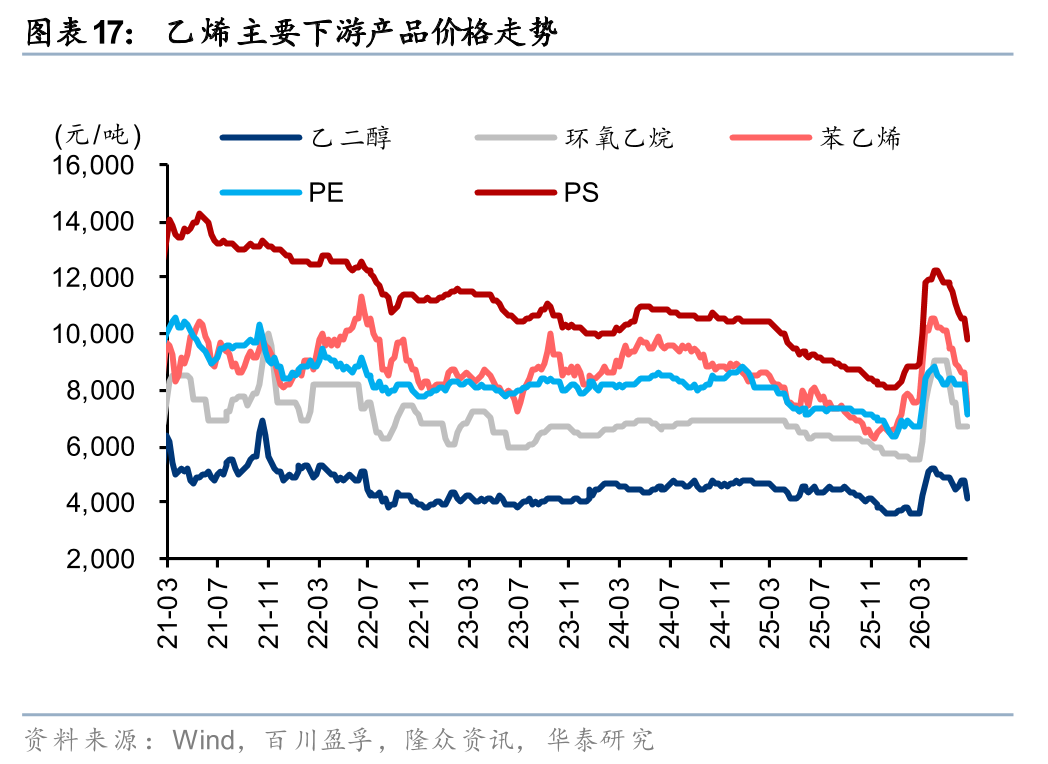

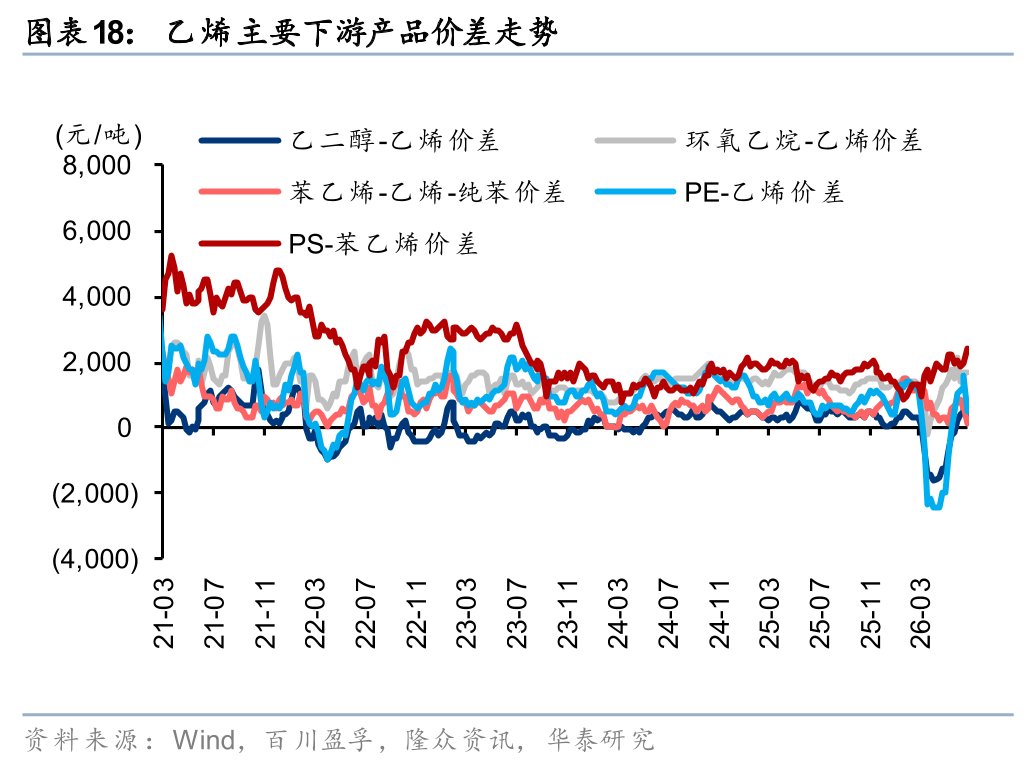

乙烯方面,6月市场呈现先强后弱走势,地缘溢价退潮后成本端支撑快速回落,下游对高价原料的承接能力仍偏弱。6月26日乙烯含税价格为6647元/吨,较5月末回落466元/吨;乙烯-石脑油裂解价差为1308元/吨,较5月末小幅扩张119元/吨,但仍低于月内高位。供给端看,6月26日石脑油裂解制乙烯开工率为76.1%,较5月末下降1.9pct,PE企业库存升至50.2万吨,显示上游负荷虽有压缩,但终端补库意愿不足导致去库节奏偏慢。我们认为,当前C2产业链主要矛盾已由成本推涨转向需求承接不足,乙烯价格仍需依赖装置检修和供应收缩消化库存压力。

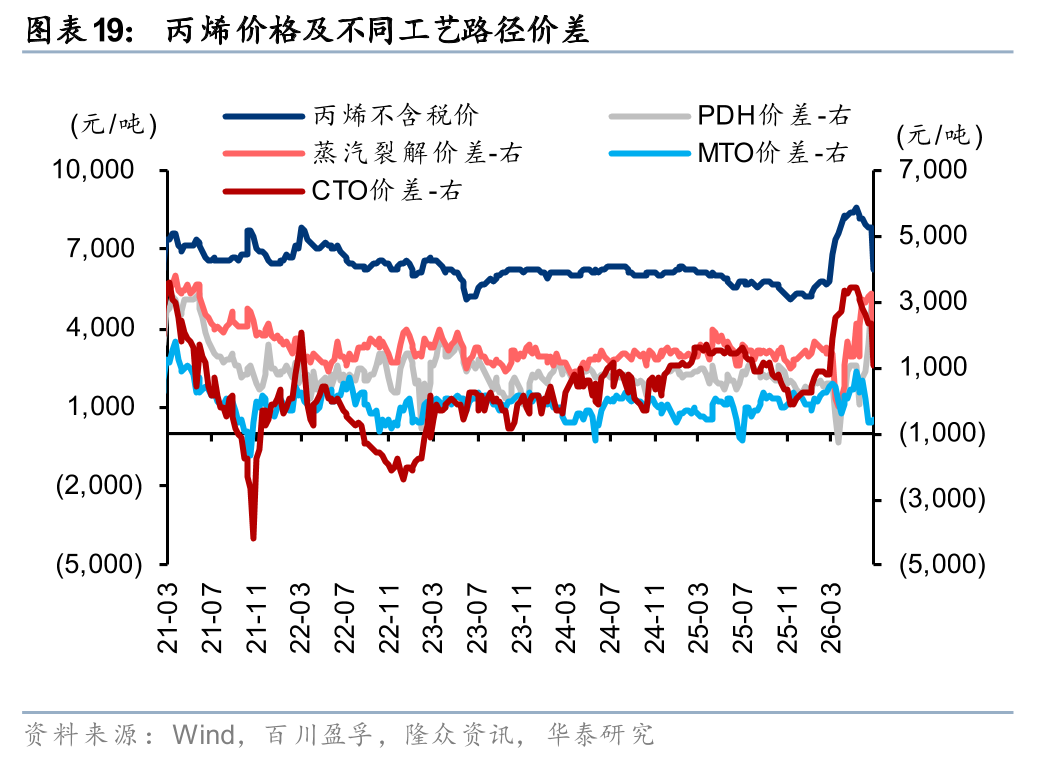

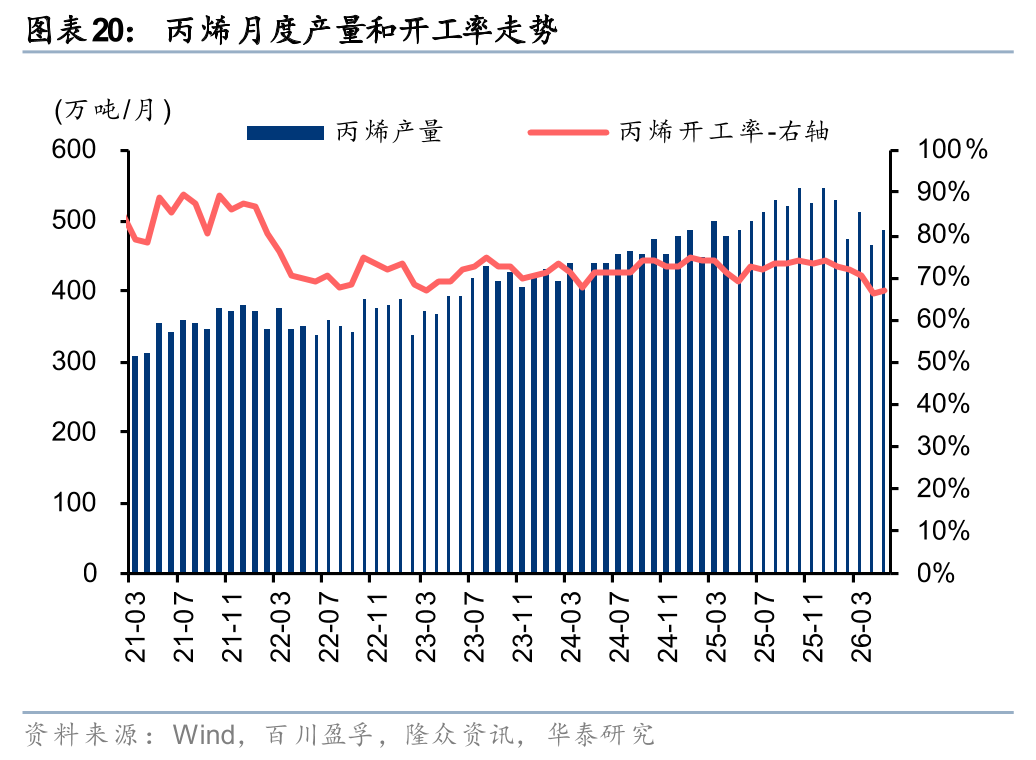

丙烯方面,6月C3链条亦随原油、丙烷及甲醇回落而明显走弱,前期成本抬升带来的价格支撑基本消退。6月26日山东丙烯价格为7100元/吨,较5月末回落2150元/吨;PDH价差回升至1389元/吨,主要来自丙烷价格下行带来的被动修复。供给端看,6月国内丙烯开工率为68.7%,较5月提升1.9pct,产量升至489.3万吨,供应压力边际增加;需求端,聚丙烯等通用料仍受终端淡季和新增供应压制,环氧丙烷、丙烯酸等配套品价格同步回落,产业链强弱分化较前期收敛。

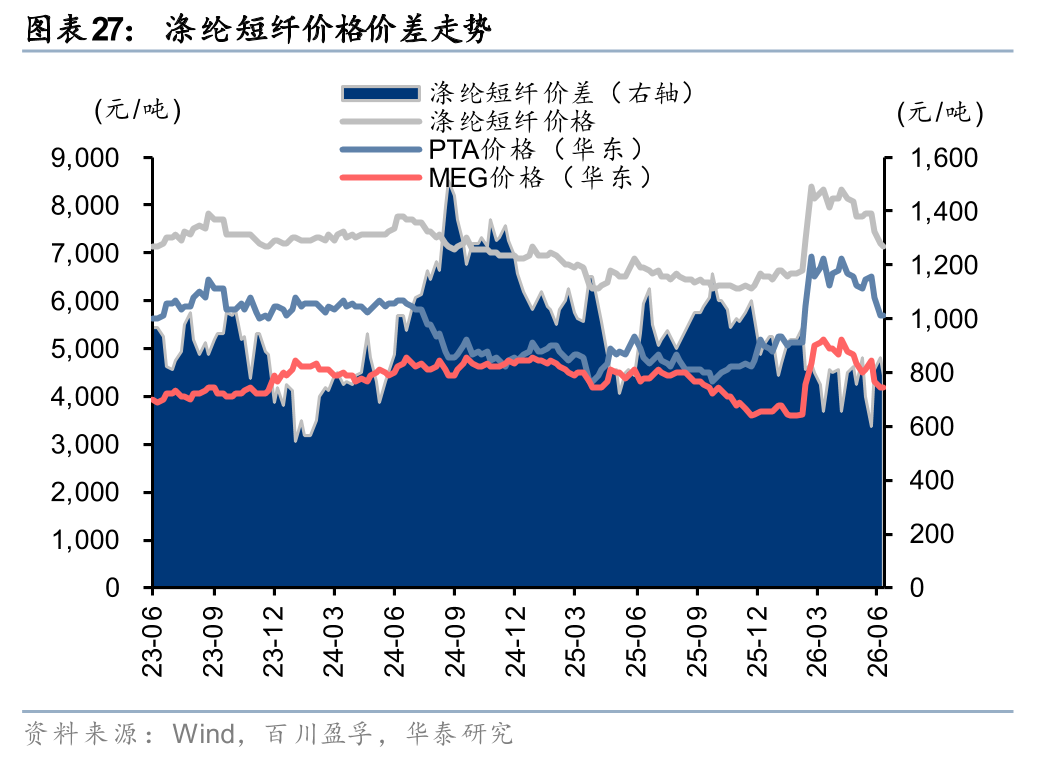

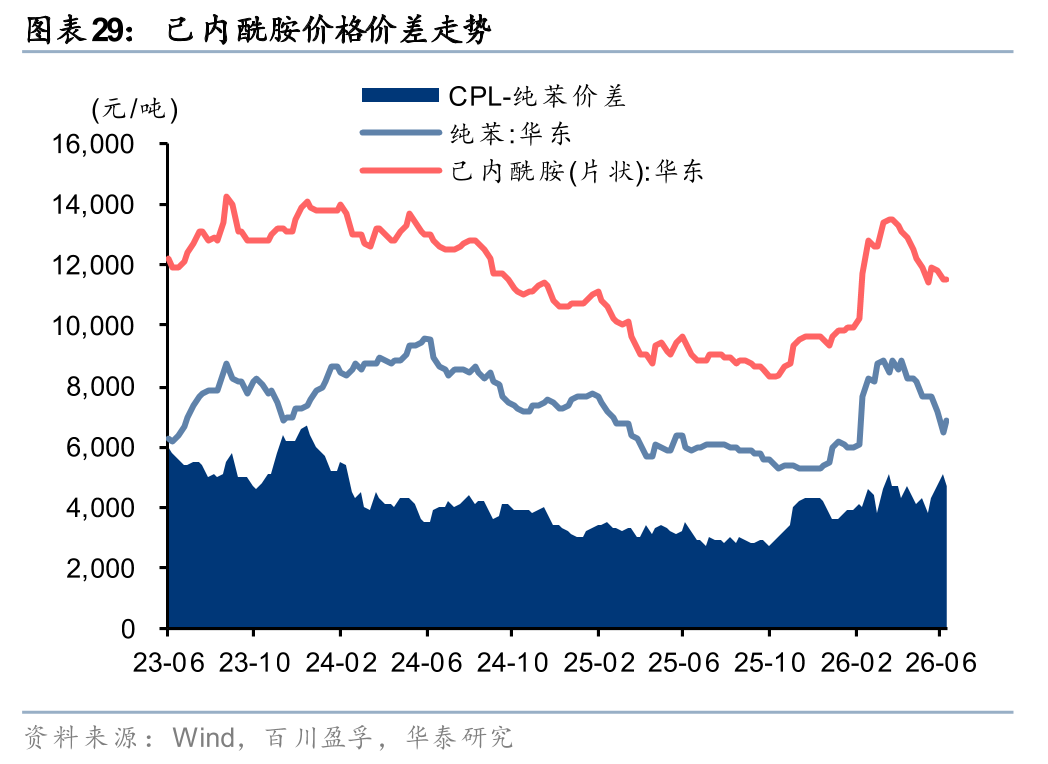

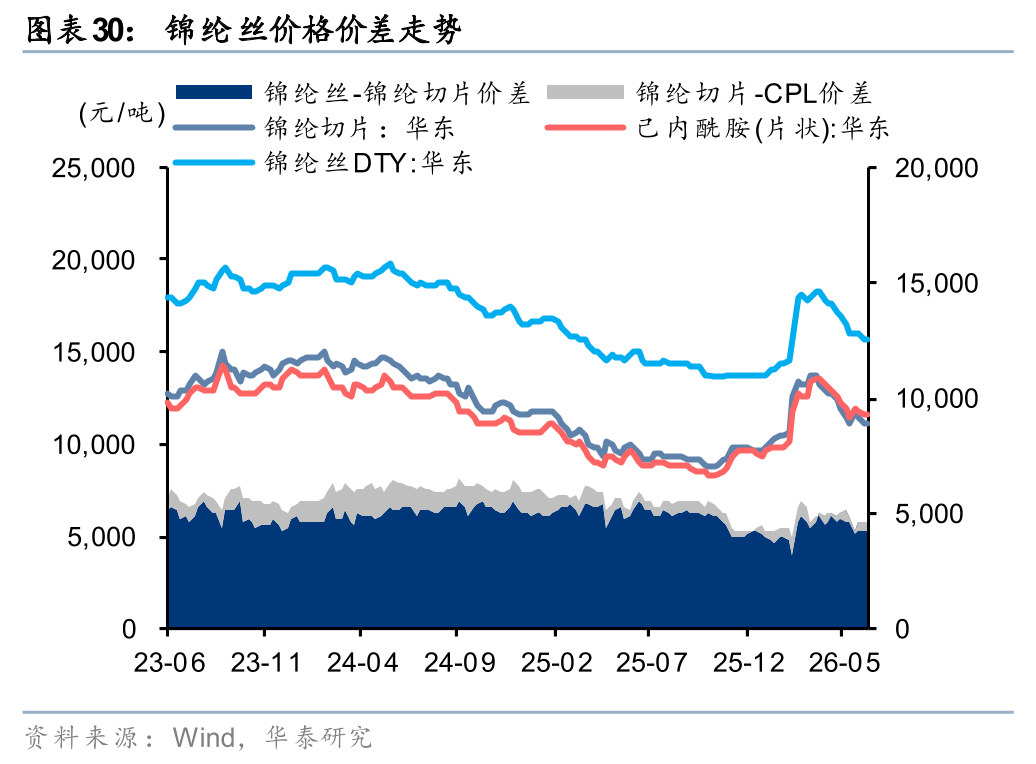

聚酯化纤:成本支撑回落,Q3需求旺季有望带动景气向上

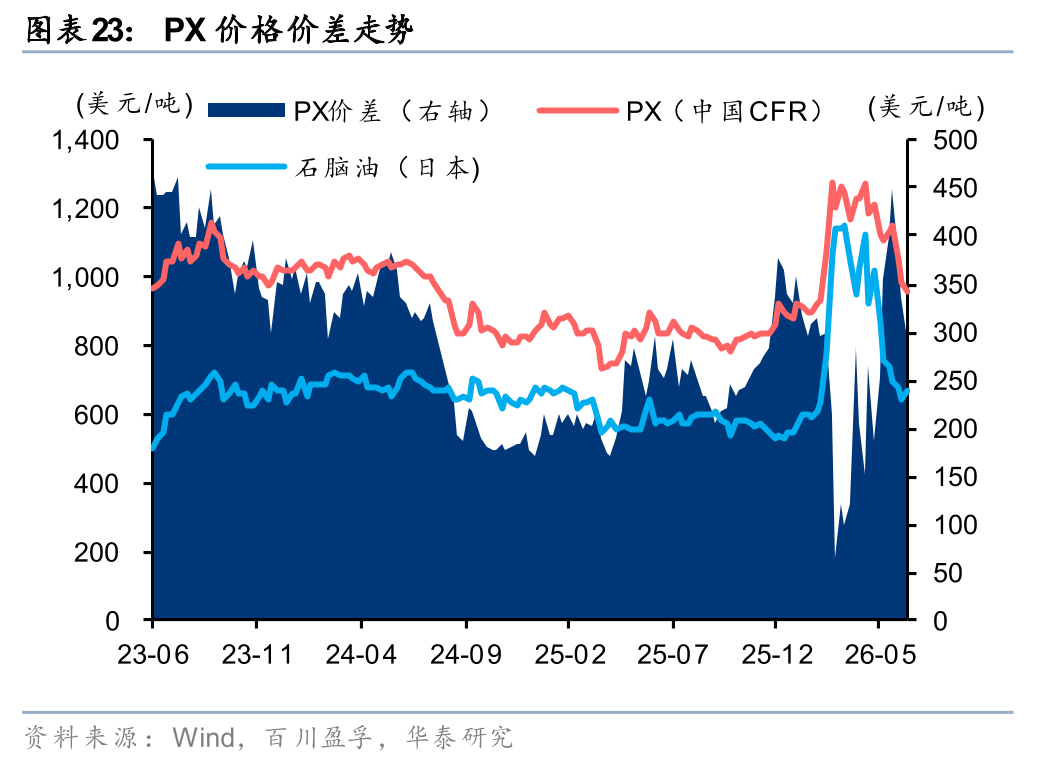

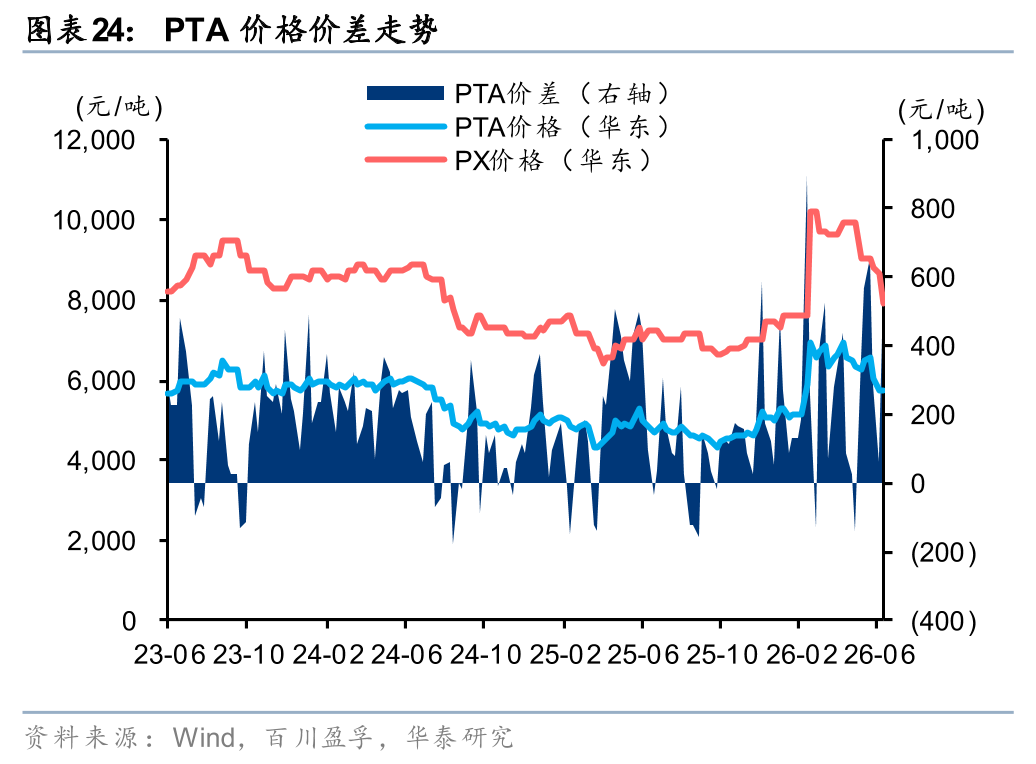

PX、PTA方面,6月聚酯原料链在油价回落和地缘溢价消退后重心下移,PX-PTA利润传导仍偏弱。6月26日PX价格为8630元/吨,PTA价格为5710元/吨,分别较5月末回落370/540元/吨;PTA价差降至57元/吨,较5月末明显收窄。我们认为,PX端前期受装置检修、调油需求及地缘扰动支撑,价格韧性强于多数化工品,但伴随原油回落和调油逻辑降温,成本端对PX的支撑边际减弱;PTA端供需结构尚可,但新装置及存量负荷恢复预期压制加工费修复,利润更多体现为成本回落后的阶段性修复。后续PX-PTA景气仍需关注原油走势、亚洲装置检修兑现及聚酯负荷变化。

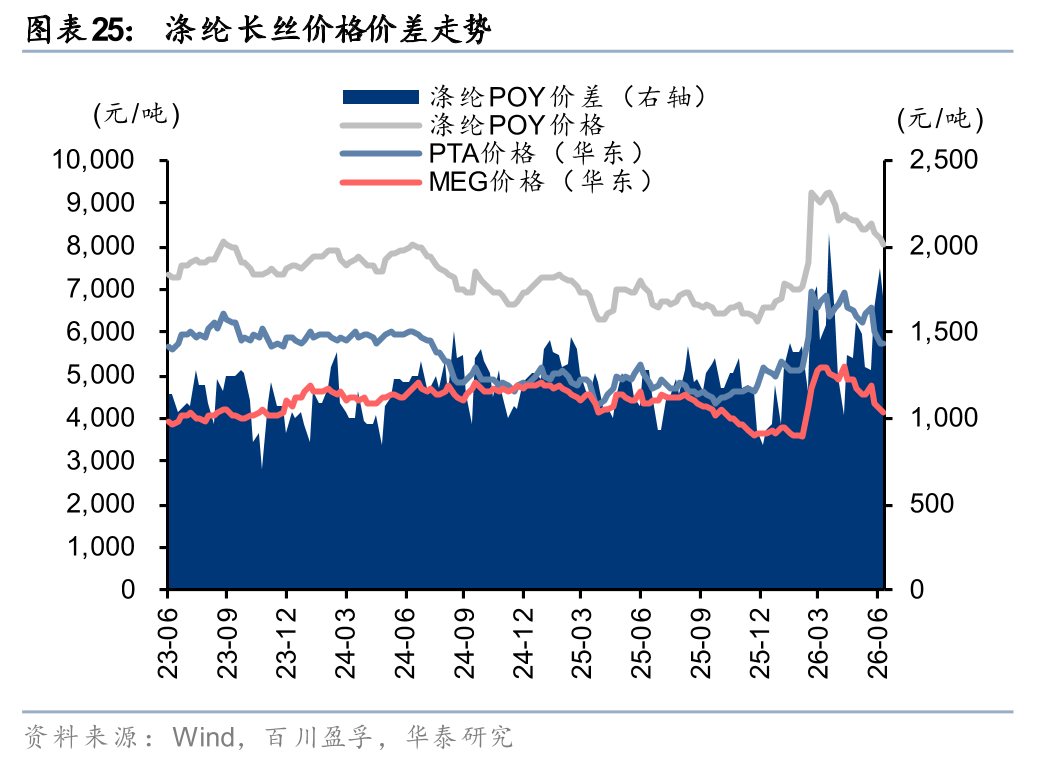

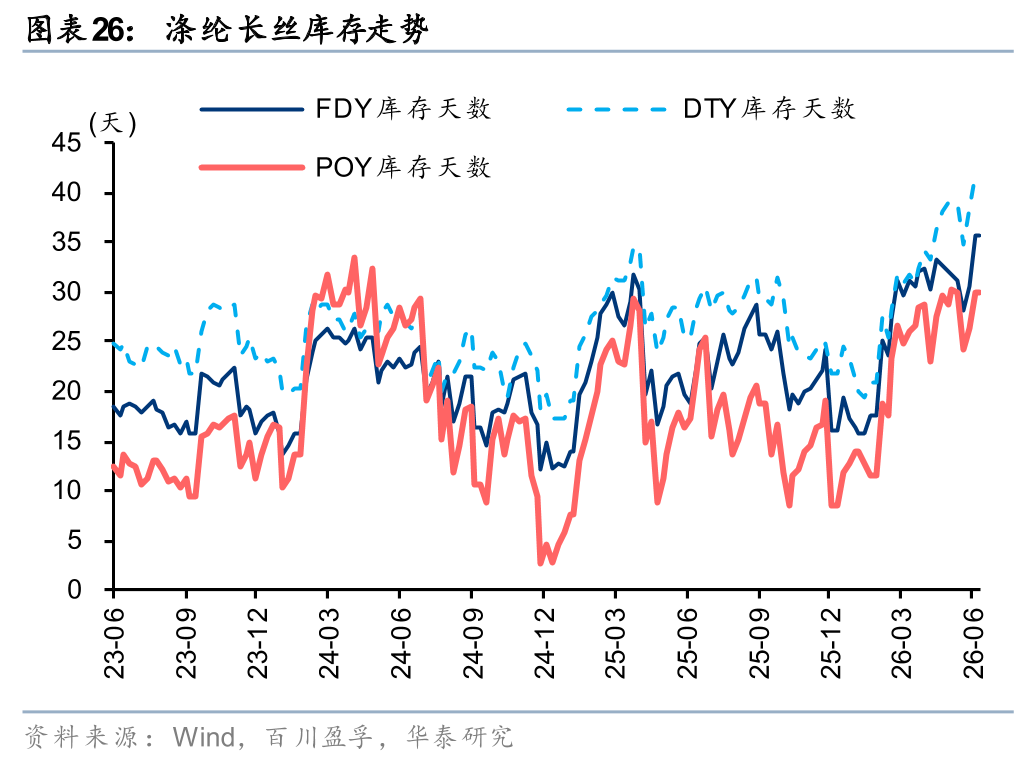

涤纶长丝方面,6月市场先受成本和补库带动短暂走强,随后在油价回落、终端淡季和库存压力下转弱。6月26日POY价格为8200元/吨,较5月末回落200元/吨;POY价差为1865元/吨,较5月末扩张380元/吨,主要源于PTA、MEG成本下行带来的被动修复。库存端看,6月26日FDY/DTY/POY库存天数分别为35.7/41.8/30.0天,较月初整体抬升;涤纶长丝开工率降至73.5%,较月初下降5.3pct,企业以降负和让利出货应对订单不足。我们认为,当前长丝利润改善的持续性仍取决于终端织造订单和主动补库意愿,未来伴随Q3需求旺季来临,行业景气有望向上。

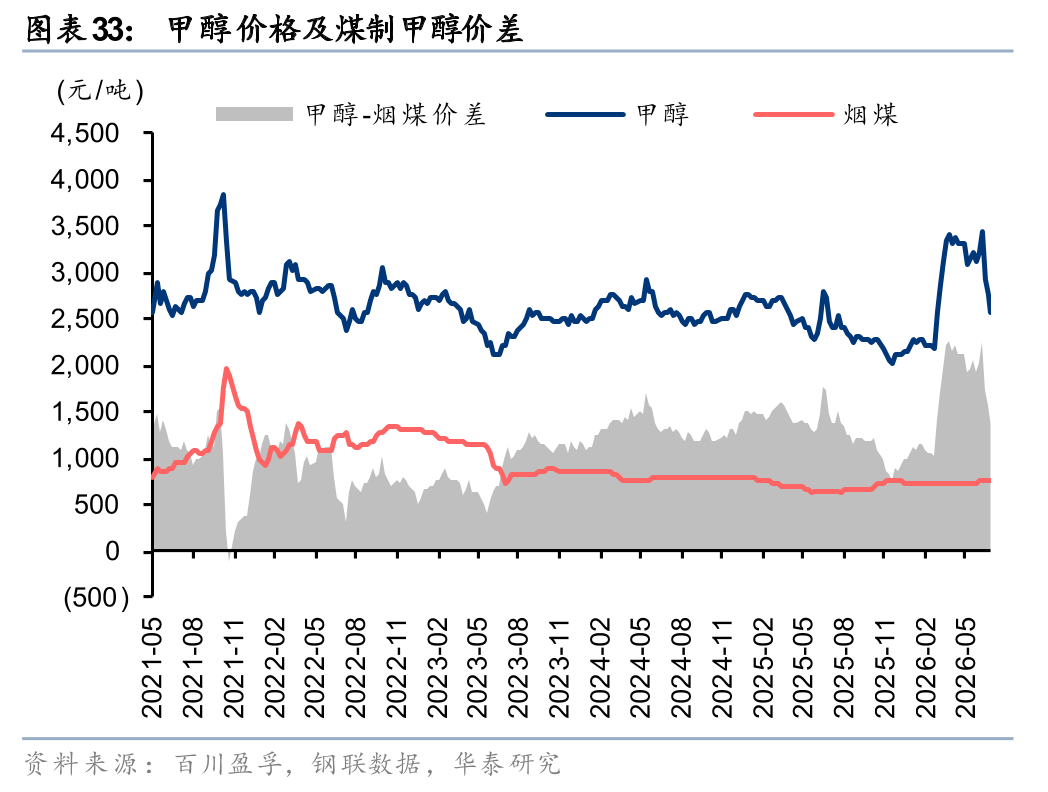

煤化工:夏季煤价仍处高位,多数煤化工产品受需求压制

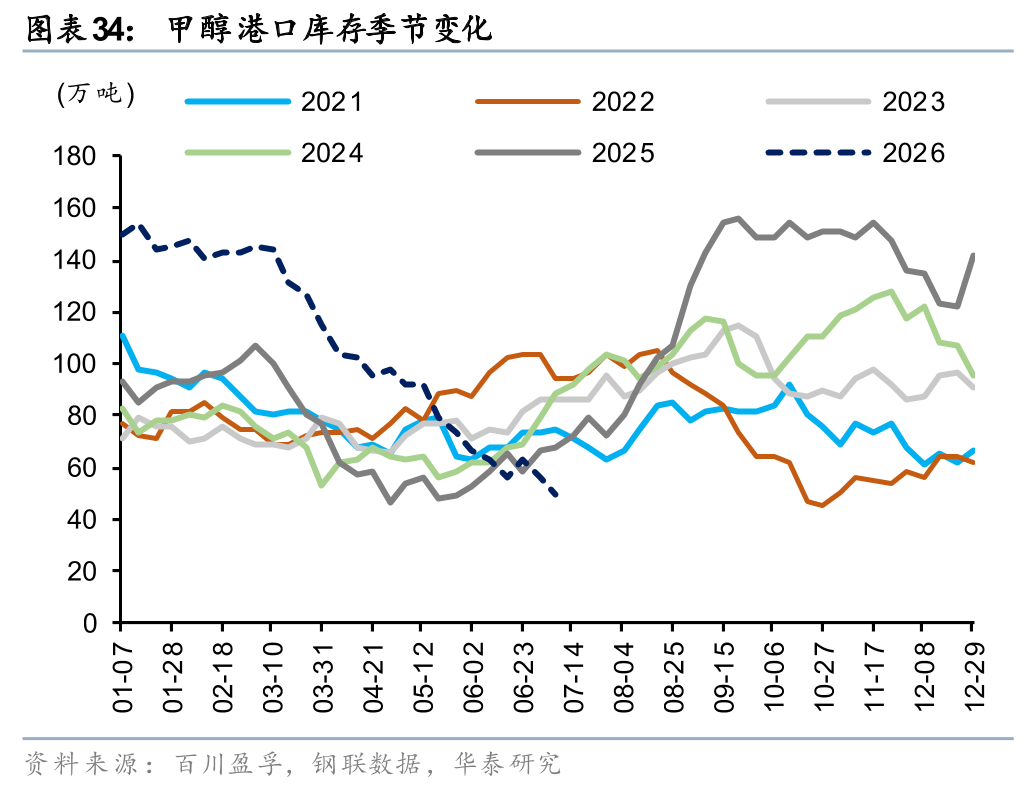

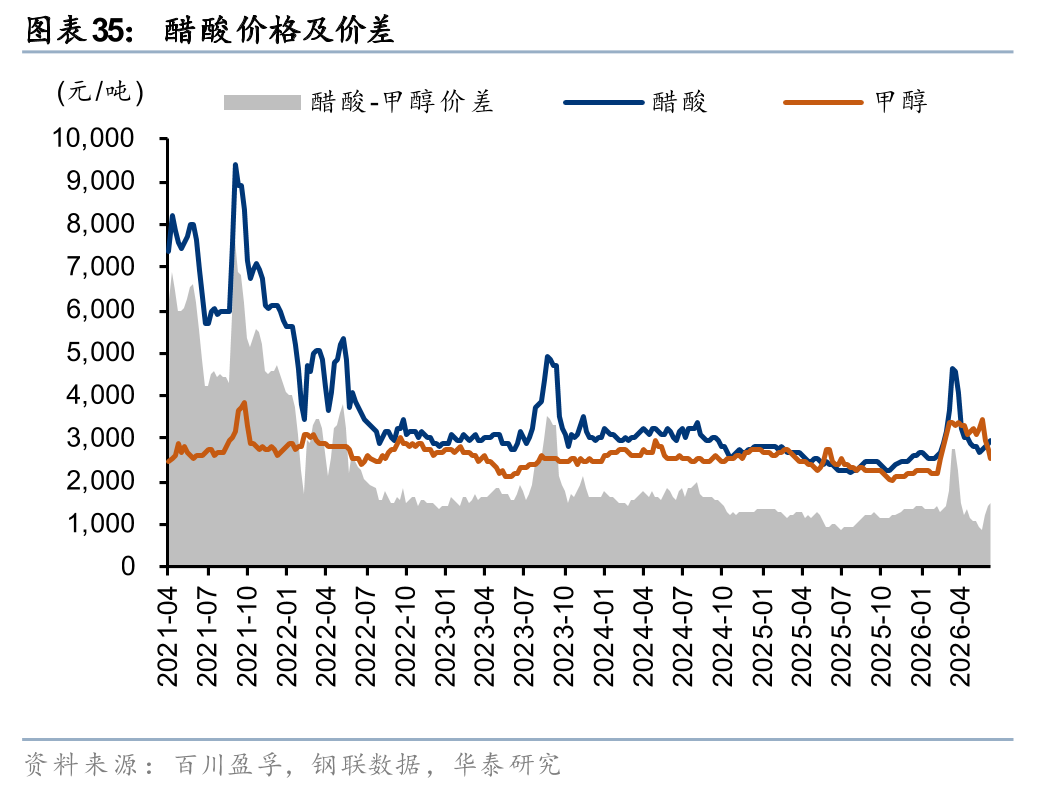

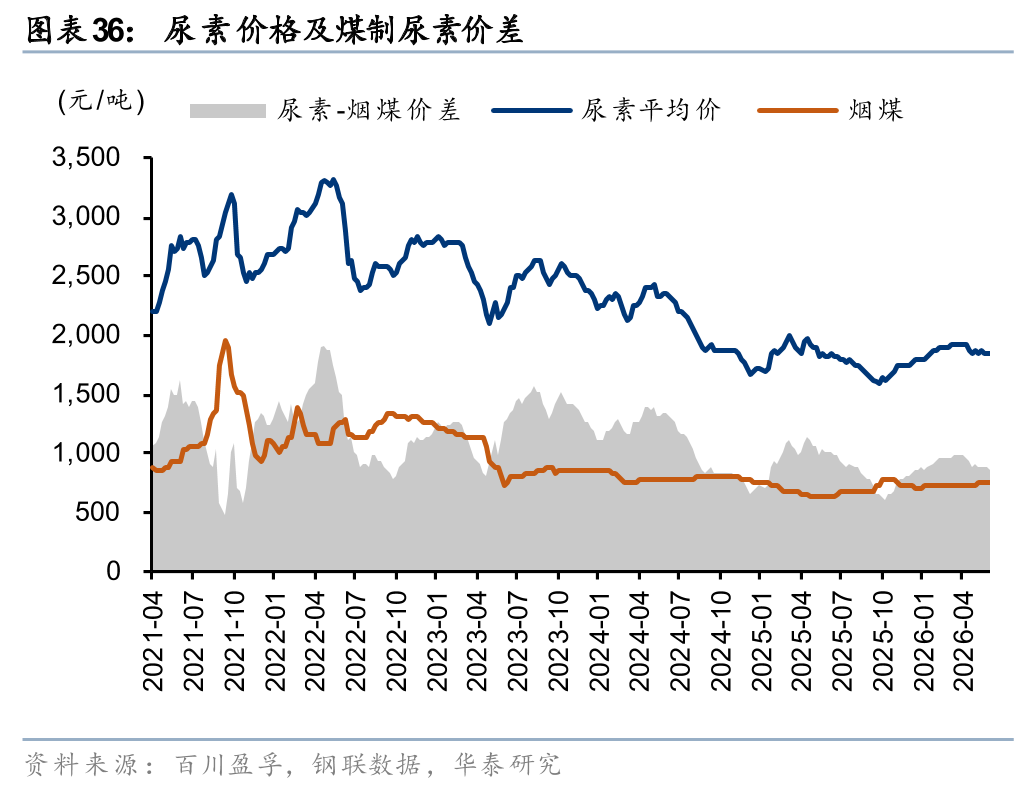

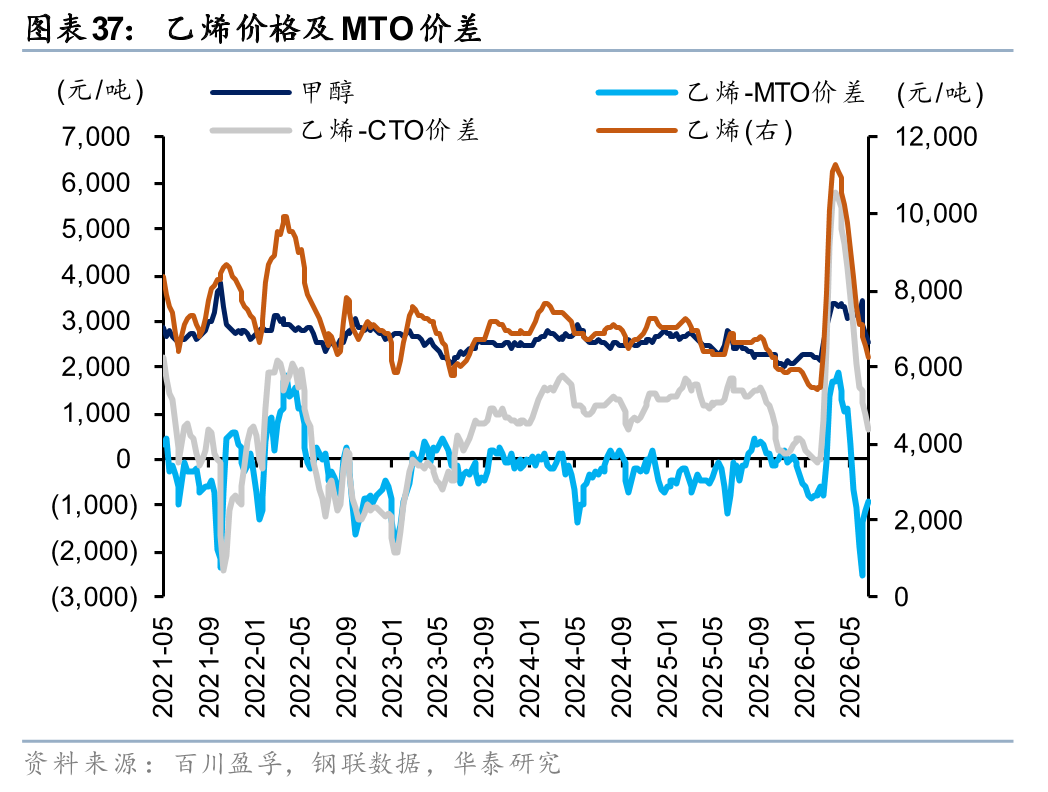

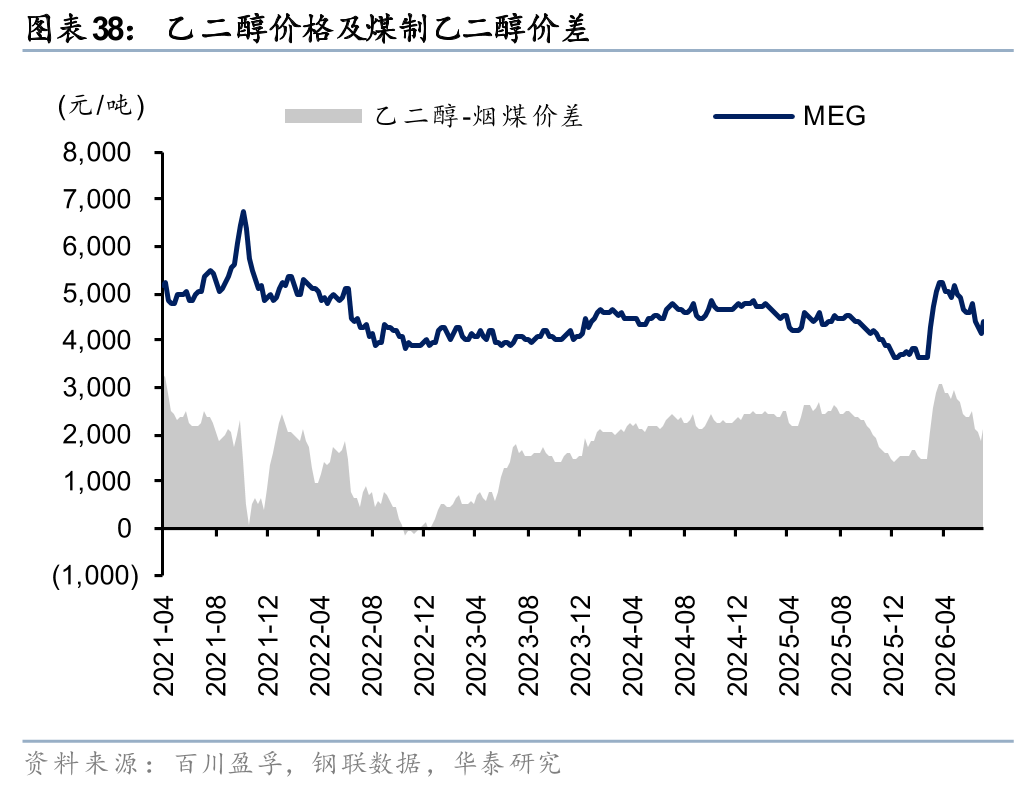

受进口煤涨价、煤炭产地安全监管、国内用电旺季等因素影响,6月国内煤价仍处于高位。甲醇方面,霍尔木兹海峡通行量有所增加,伊朗甲醇贸易量预期回升,甲醇价格高位回落。醋酸方面,由于下游PTA淡季需求主导市场,需求偏弱下醋酸价格高位显著回落。煤制烯烃方面,乙烯、丙烯均处于回落阶段,原因系下游需求对高位接单有限,烯烃厂库存持续消耗,煤制烯烃价差明显收窄。合成氨/尿素方面,主要受农业需求淡季影响,6月价格均环比走弱。乙二醇方面,下游需求减弱叠加伊朗局势或面临好转,进口供应预期增加下MEG价格高位回落,煤制乙二醇价差收窄。

氯碱和纯碱:成本压力叠加需求压制,产品价差改善有限

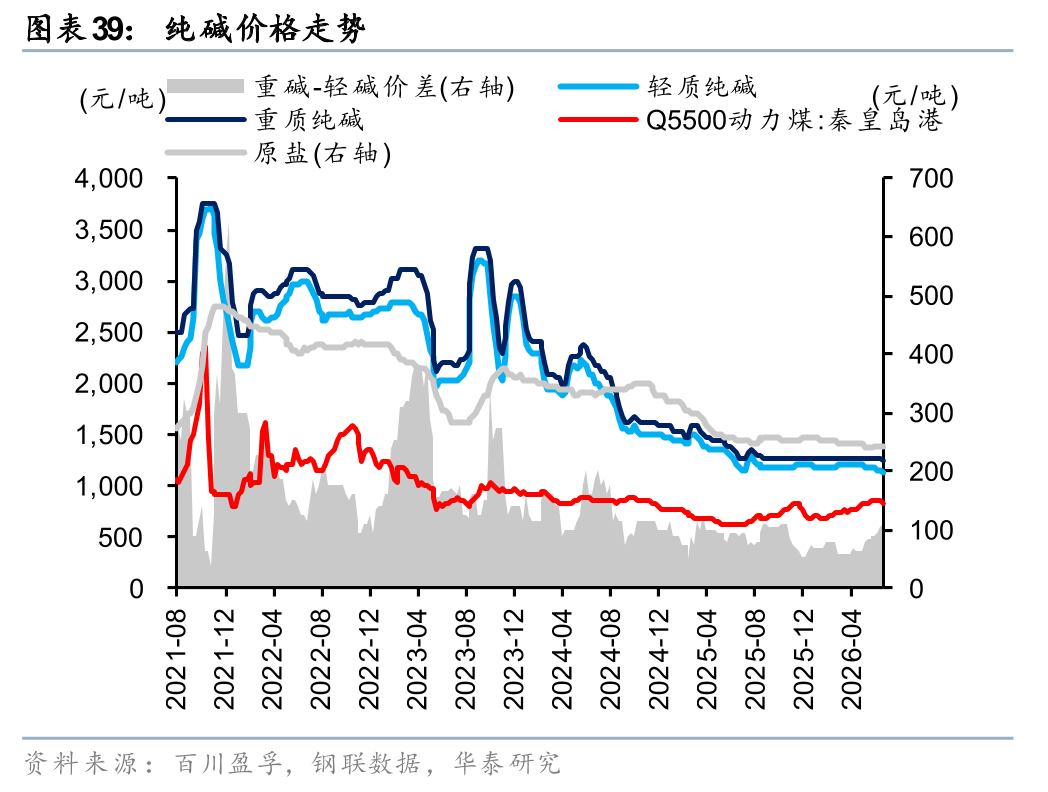

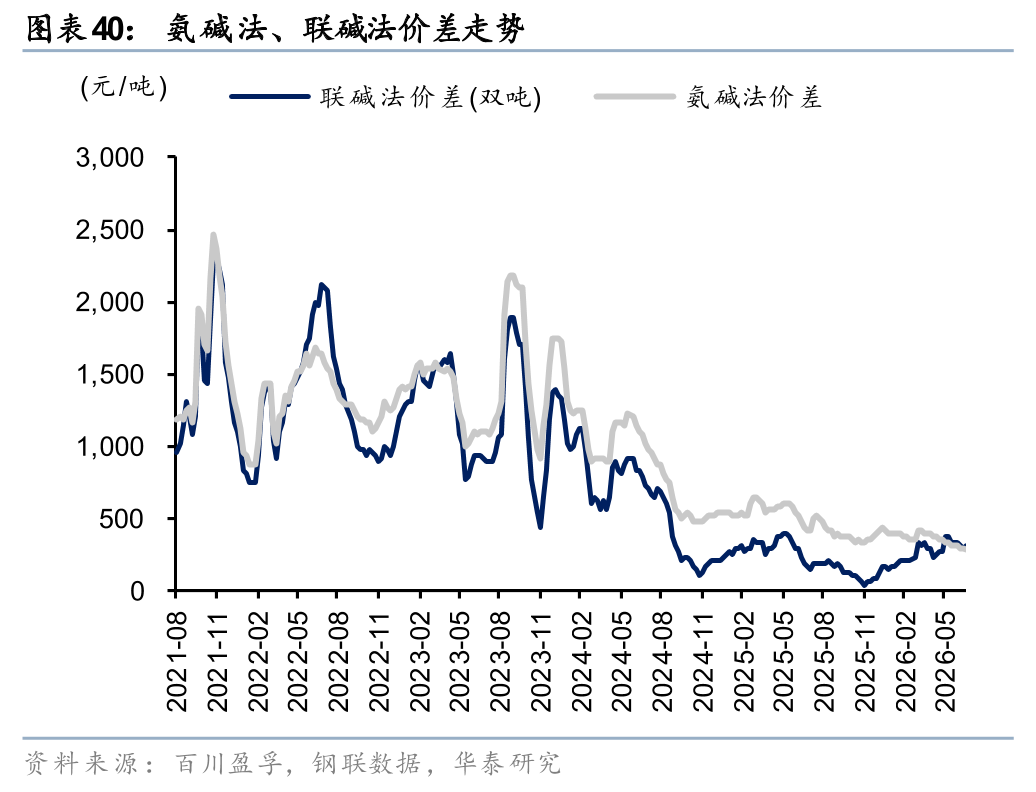

纯碱方面,6月煤价高位对能源成本端形成压力,氨碱法工艺盈利压力仍存。对联碱法而言,下游农业淡季下,副产物氯化铵价格下滑较多,联碱法价差环比收窄。国内纯碱供给受到天然碱新产能冲击,且下游玻璃需求修复有限,纯碱价格延续低位。

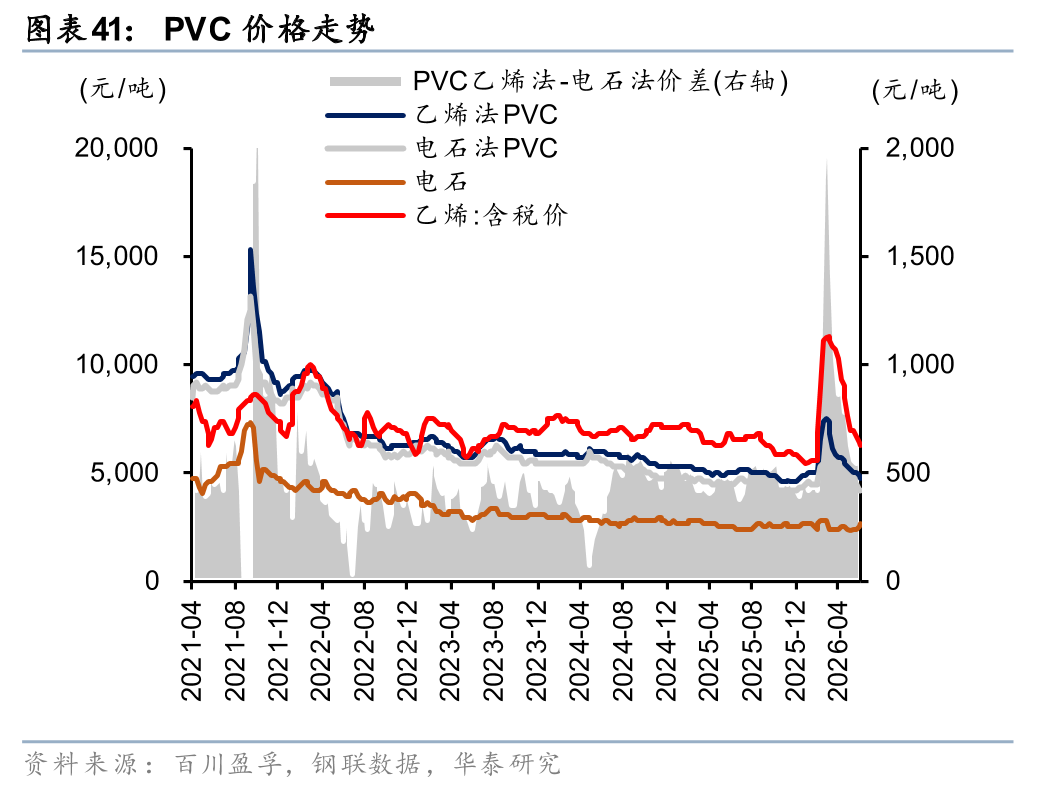

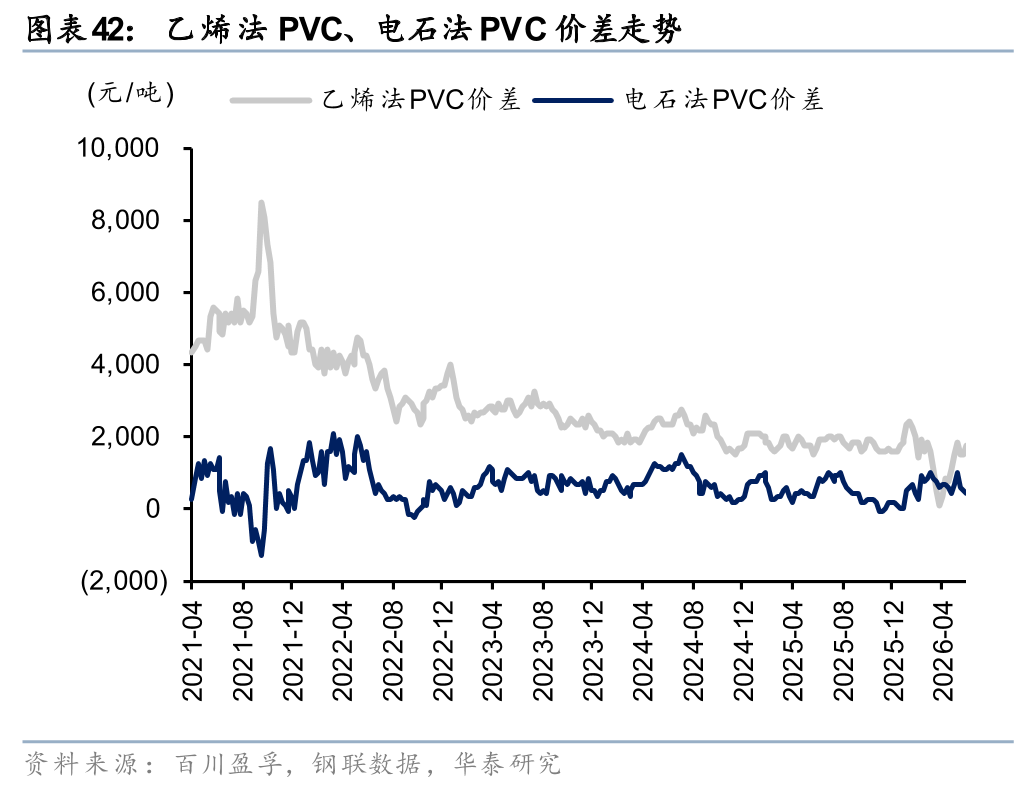

PVC方面,由于下游在3月短期涨价抢货后,需求对于高位抵触情绪浓厚,5-6月PVC价格高位回落。成本端乙烯价格亦高位回落后,乙烯法PVC价差迅速走扩,但乙烯法开工率仍较低。在化工双碳政策预期下,我们看好PVC低端供给出清,景气修复在即。需求侧可关注出口、地产领域景气修复情况。

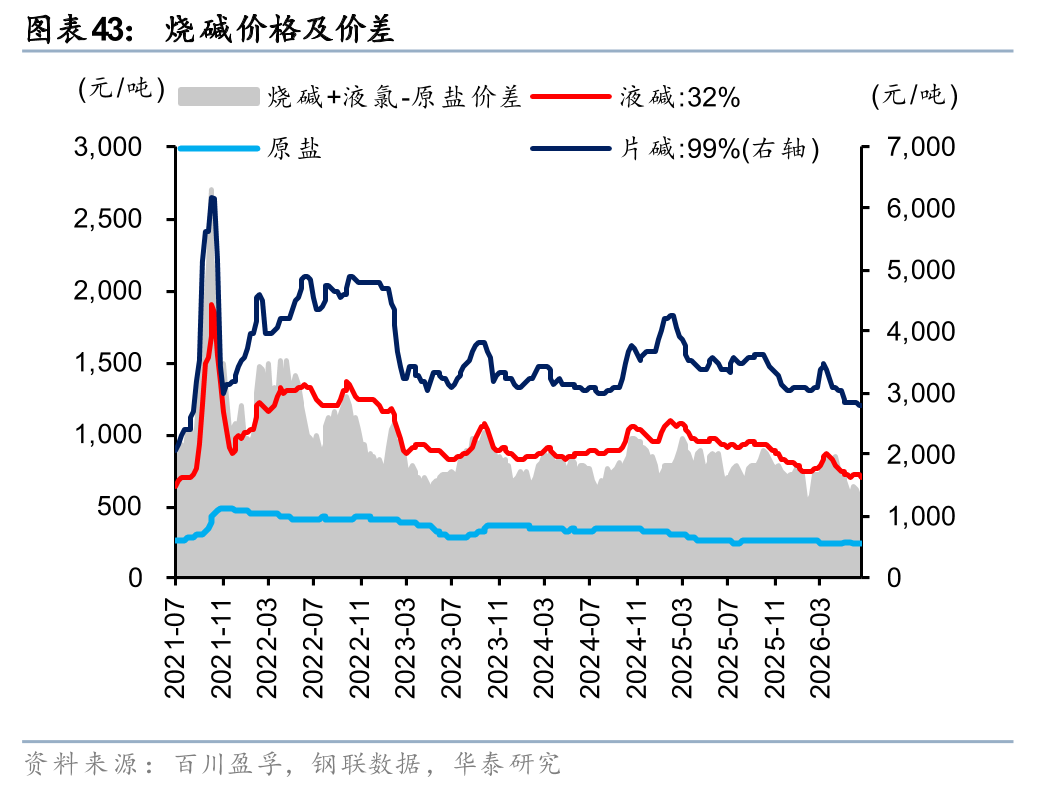

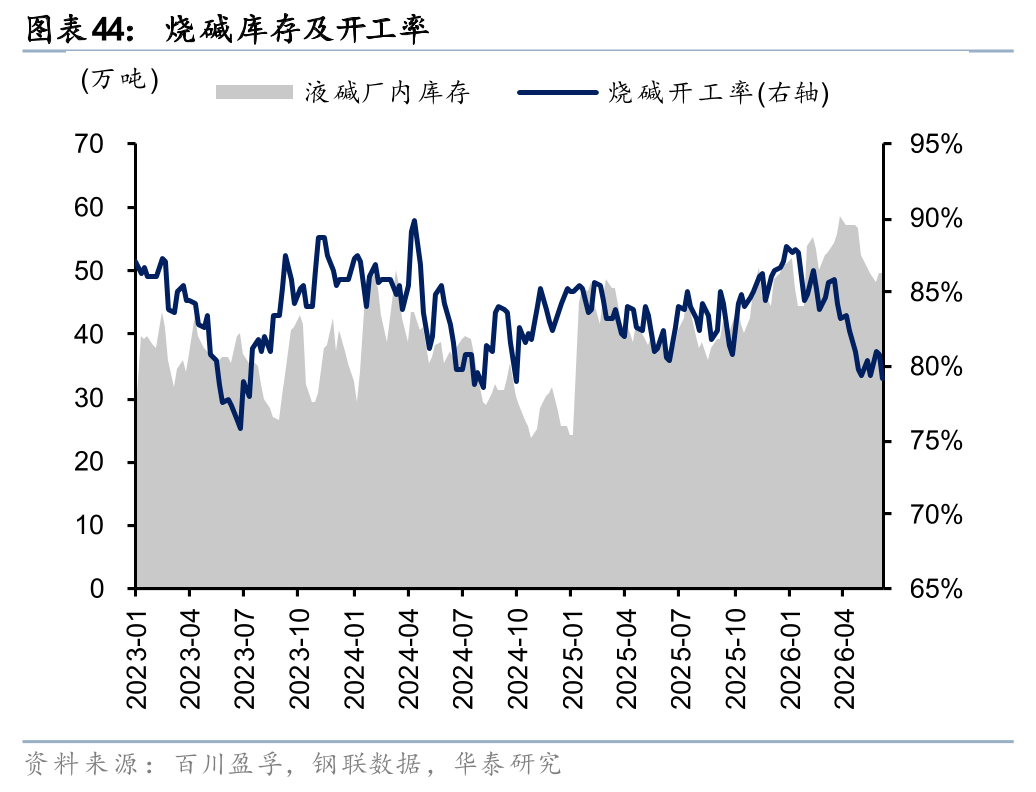

烧碱方面,受5-6月出口回落以及国内氧化铝需求下降影响,烧碱价格延续下跌。长期来看,由于下游重要需求氧化铝开工率不佳,以及烧碱新增产能投放影响,内需收敛下我们认为烧碱景气改善仍需时间。但在化工双碳政策预期下,氯碱盈利有望企稳并迎来修复。

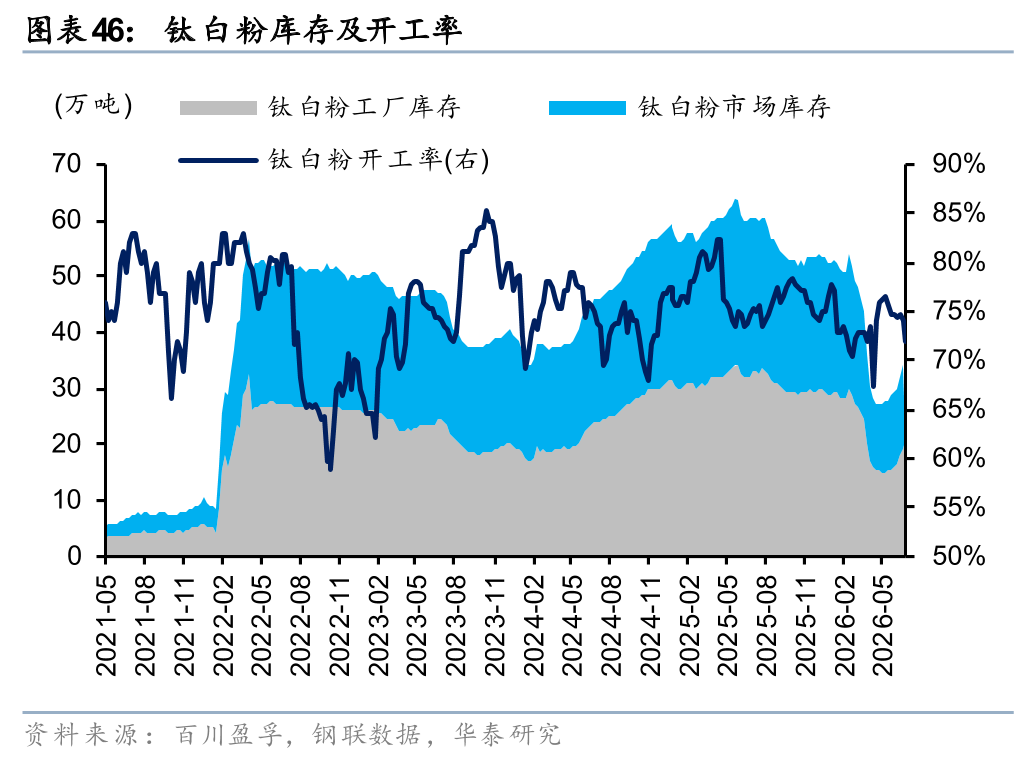

钛白粉:钛矿价格延续承压,成本硫磺上涨压缩硫酸法工艺盈利空间

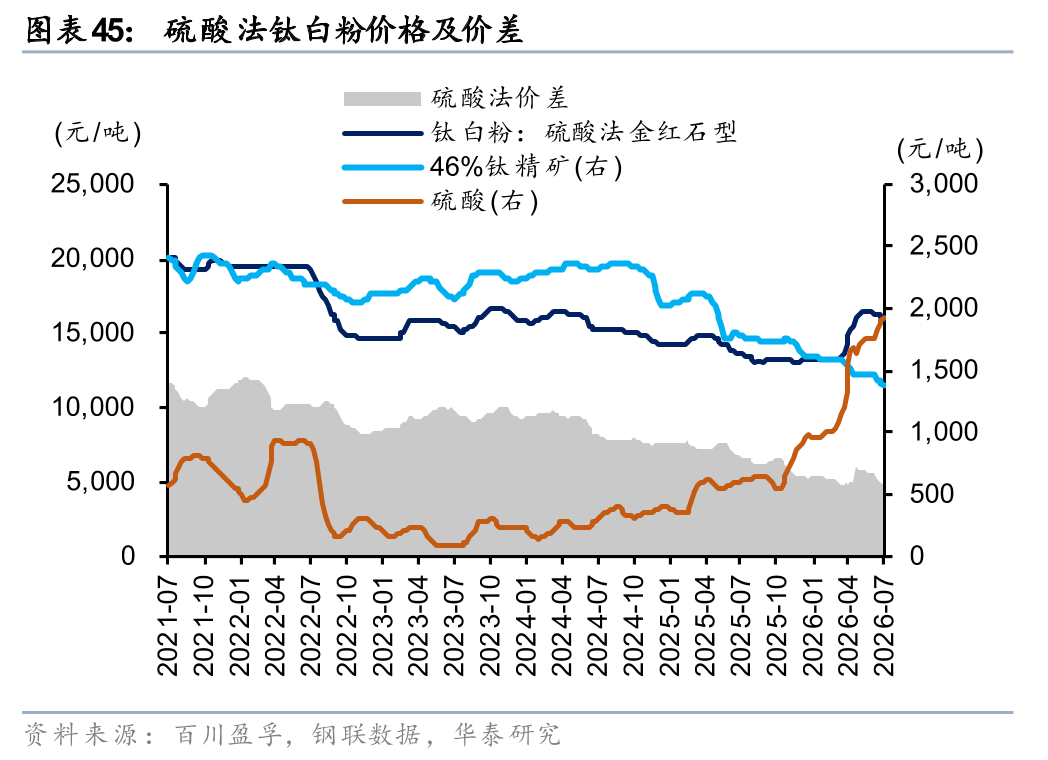

钛白粉需求方面,6月下游地产、涂料、造纸、日用塑料等延续刚需采购,终端需求复苏仍偏弱。成本方面,受下游钛白粉亏损压力影响,攀矿以及进口矿价格均延续承压,对钛白粉价格支撑不足,叠加硫磺/硫酸上涨对钛白粉企业盈利冲击已显现,尽管钛白粉供应端涨价意愿强,但需求不足下涨价动力仍偏弱。我们认为目前钛白粉利润改善空间或较小,行业延续量价承压阶段,国内需求不佳叠加印度、欧盟等国家地区的海外反倾销压制出口量,低端产能运营将进一步受限,静待供给优化后的行业景气回升。

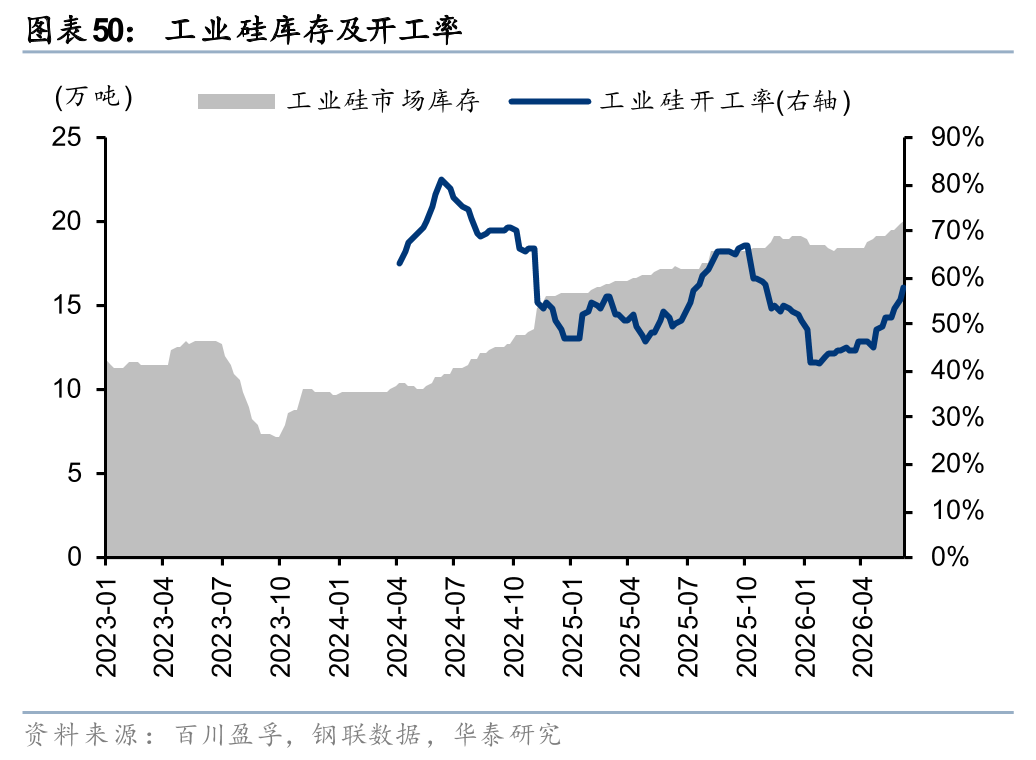

有机硅/工业硅:DMC企业挺价叠加需求增量预期,26年有望景气改善

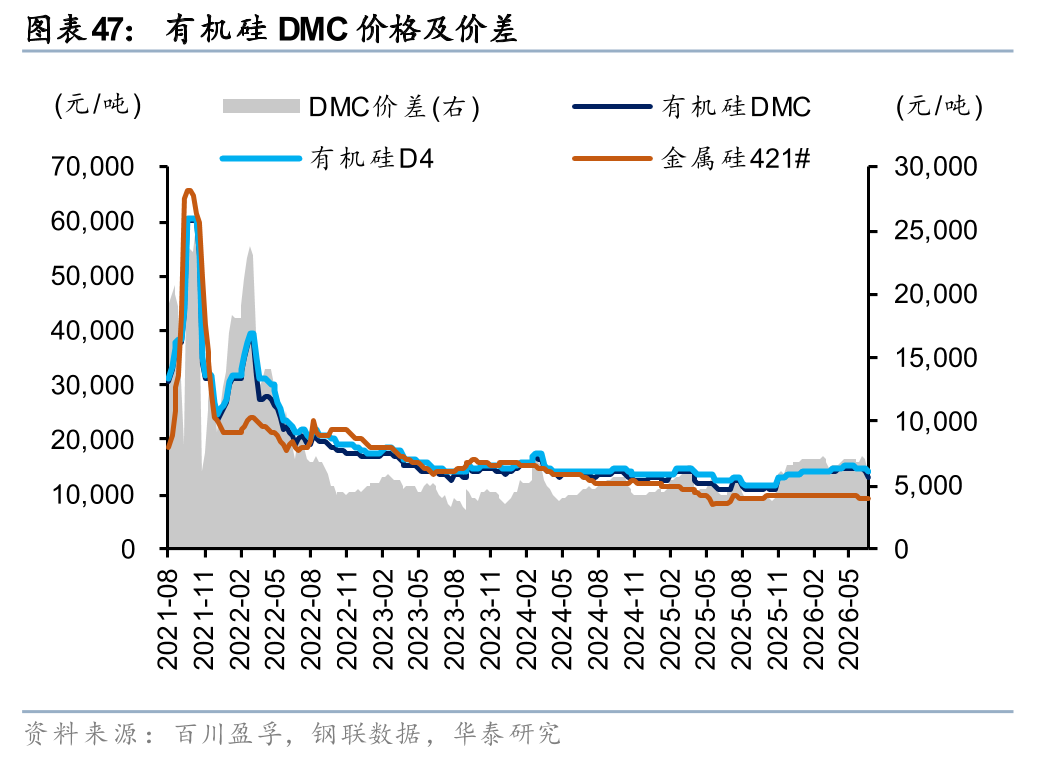

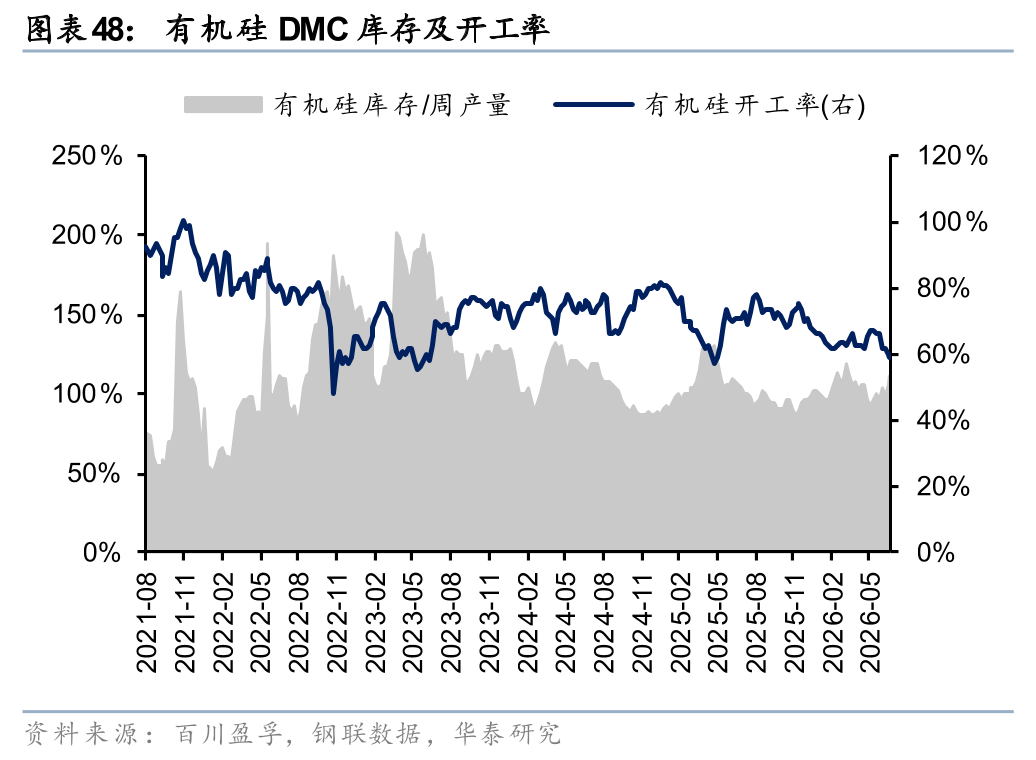

有机硅方面,25Q4以来DMC龙头企业挺价态度积极,有机硅报价稳步抬升,行业持续完成落实7成以下开工率的减产协定,而下游硅橡胶密封件等受益于新能源需求旺盛,终端订单有增量预期,我们认为有机硅需求侧将延续高增长,叠加原料工业硅价格大幅回调致价差空间明显扩大,有机硅有望于26年迎来景气复苏。长期来看,有机硅下游关联建筑、电子、电器、交运、纺织业等,我们认为全球经济复苏大背景叠加有机硅低价下对聚氨酯、改性塑料传统应用场景的渗透率提升,有机硅下游需求将保持稳健增长,伴随海外特诺、陶氏、瓦克等企业高能耗产能逐步退出,我们看好有机硅盈利长期向好。

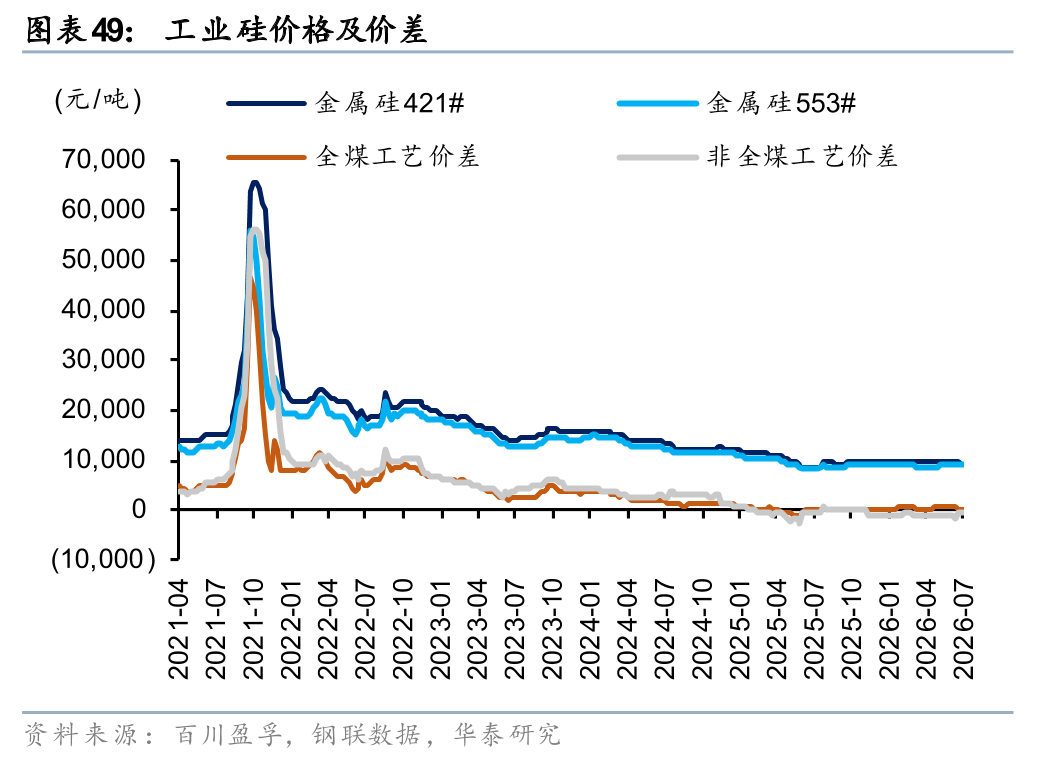

工业硅方面,25Q4以来下游多晶硅、有机硅由于减产导致工业硅需求不佳,尽管西南地区因枯水期开工率偏低,硅价仍处于底部徘徊,高位库存压力仍突出。6月伴随西南地区丰水期到来,行业开工率回升,累库压力进一步增大。我们认为工业硅行业将阶段性承压,硅厂格局需等待优化,下游需求仍需进一步关注光伏多晶硅相关政策的实施进度和行业内头部硅企的开工调整。

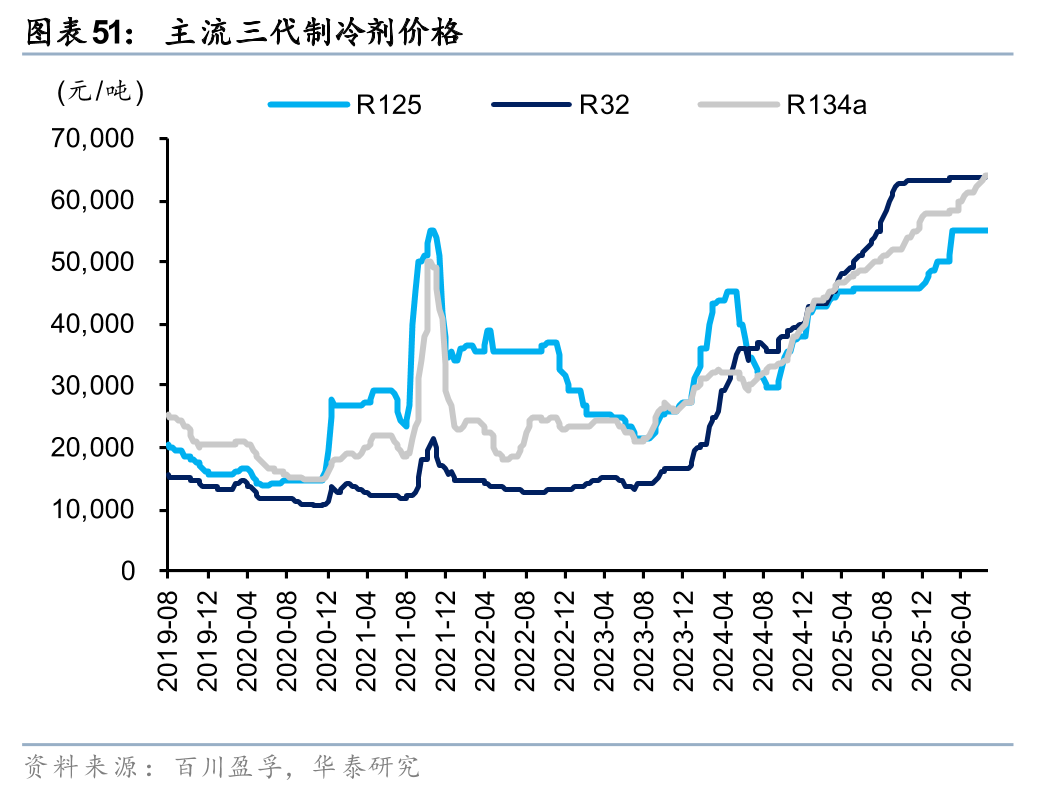

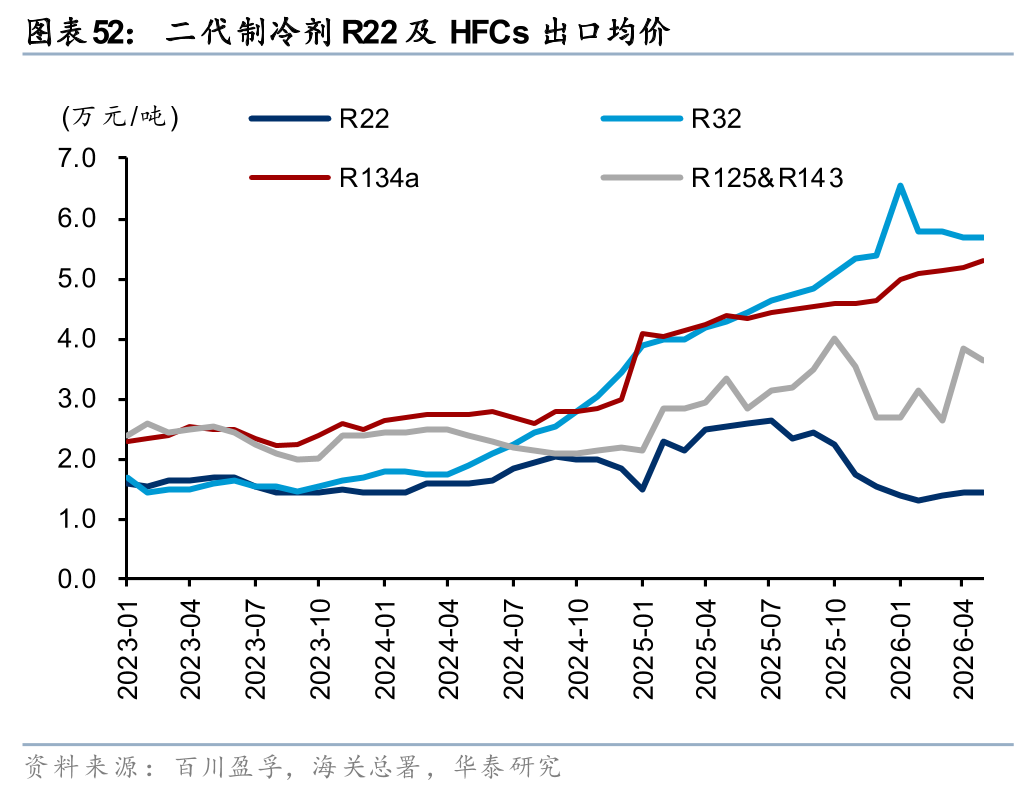

制冷剂:夏季制冷需求旺盛,R134a有望接替R32成为涨价品种

步入26年以来三代制冷剂仍严格实施生产配额,主流三代制冷剂品种价格维持高位,行业头部企业控量提价节奏较好,且出口外贸价格与国内价格差距收窄,26H1出口利润预计同比改善。由于造船、轨交等场景对R134a制冷剂的需求仍有增长预期,R125、R134a有望接替R32成为今年值得关注的涨价品种。全球夏季气温炎热程度超越去年同期,欧洲、东南亚等地区空调需求旺盛,我们认为国内HFCs将跟随国内空调企业迎来出口旺季,在国内头部企业控产放量的节奏下,三代制冷剂景气度有望延续高位向上。

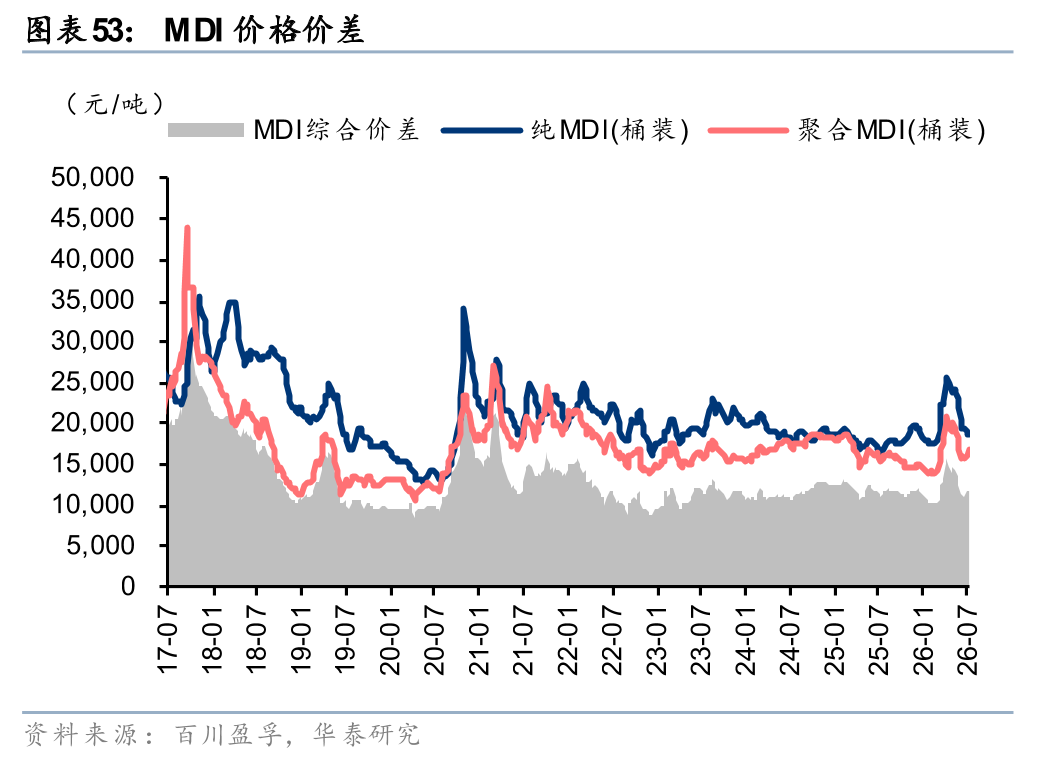

聚氨酯:下游需求偏弱下6月聚氨酯承压下行,但供给端仍有支撑

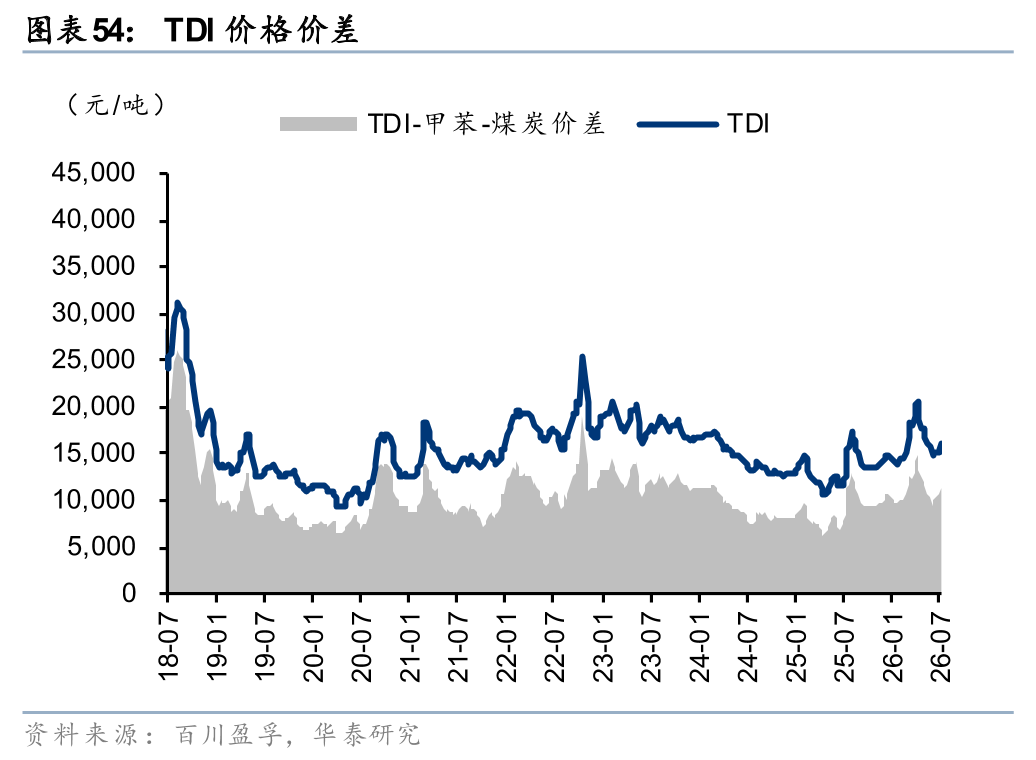

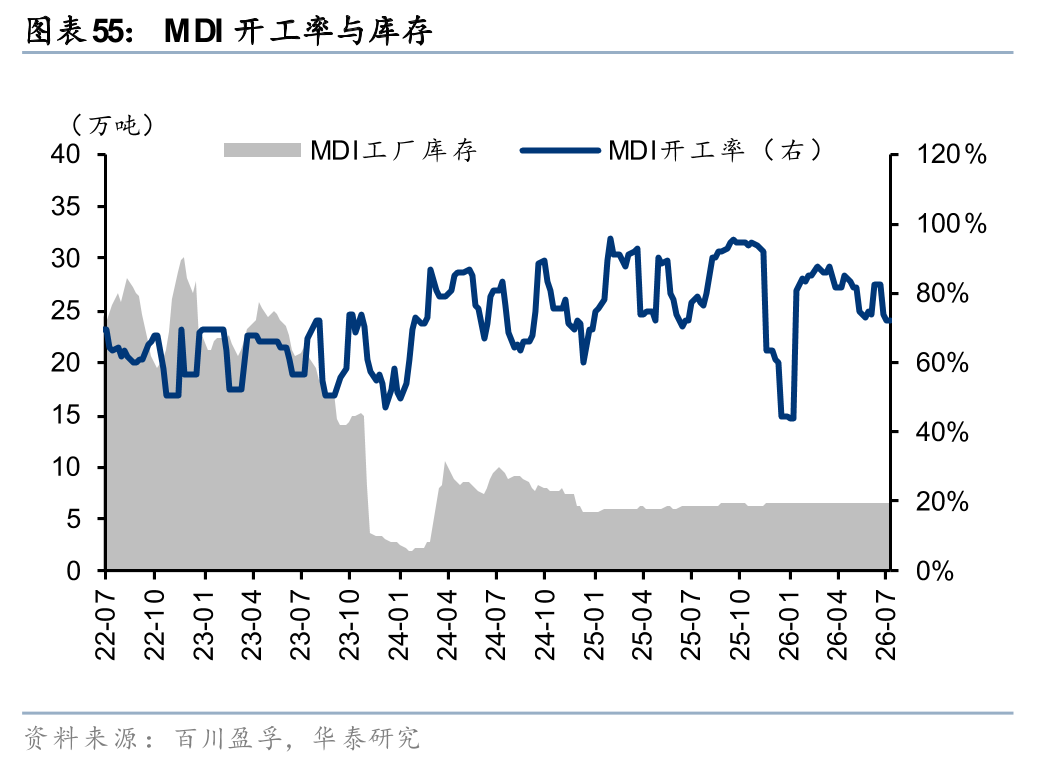

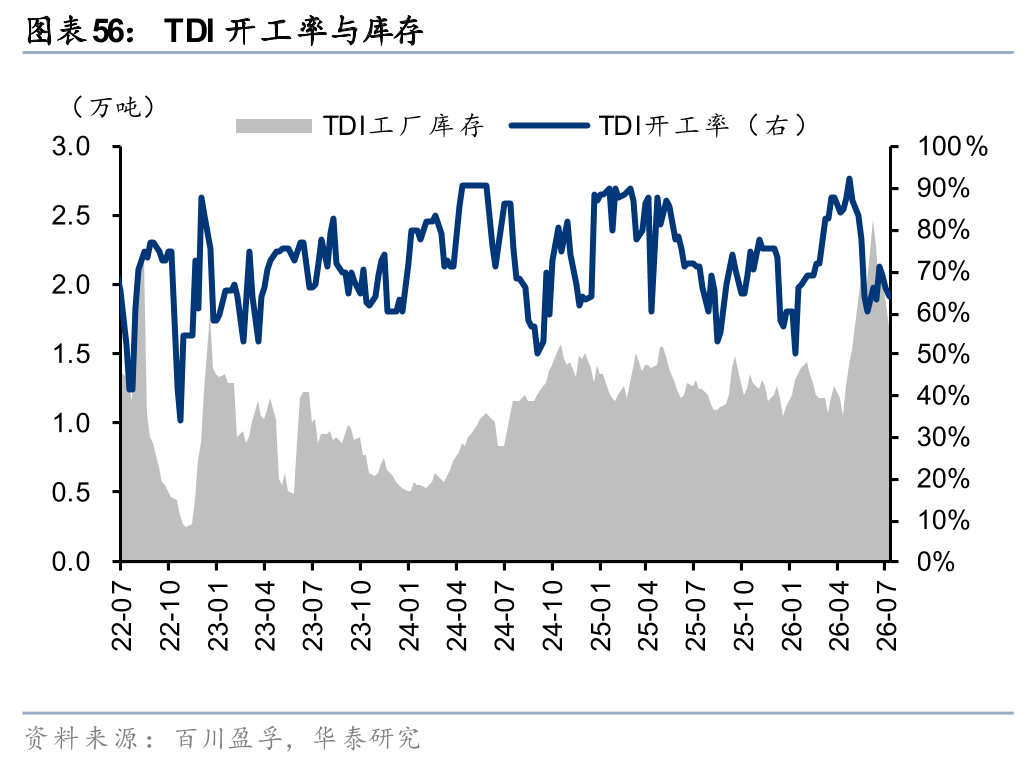

据百川盈孚,6月纯MDI/聚合MDI均价分别环比-16.1%/-14.4%至19675/16000元/吨,MDI综合价差环比-2464至11345元/吨。6月TDI均价环比-8.2%至15125元/吨,价差环比-1027至10067元/吨。受美以伊局势缓和以及下游需求偏弱影响,MDI/TDI价格承压下行,但供给端受国内装置检修与海外货源收缩下仍有支撑。我们认为后续若油价下行企稳,下游低库存下有望开启新一轮补库进程,叠加供给端支撑下MDI/TDI价格有望再迎反弹。

塑料树脂:多数产品价格承压回落,C2/C3下游产品价差有所改善

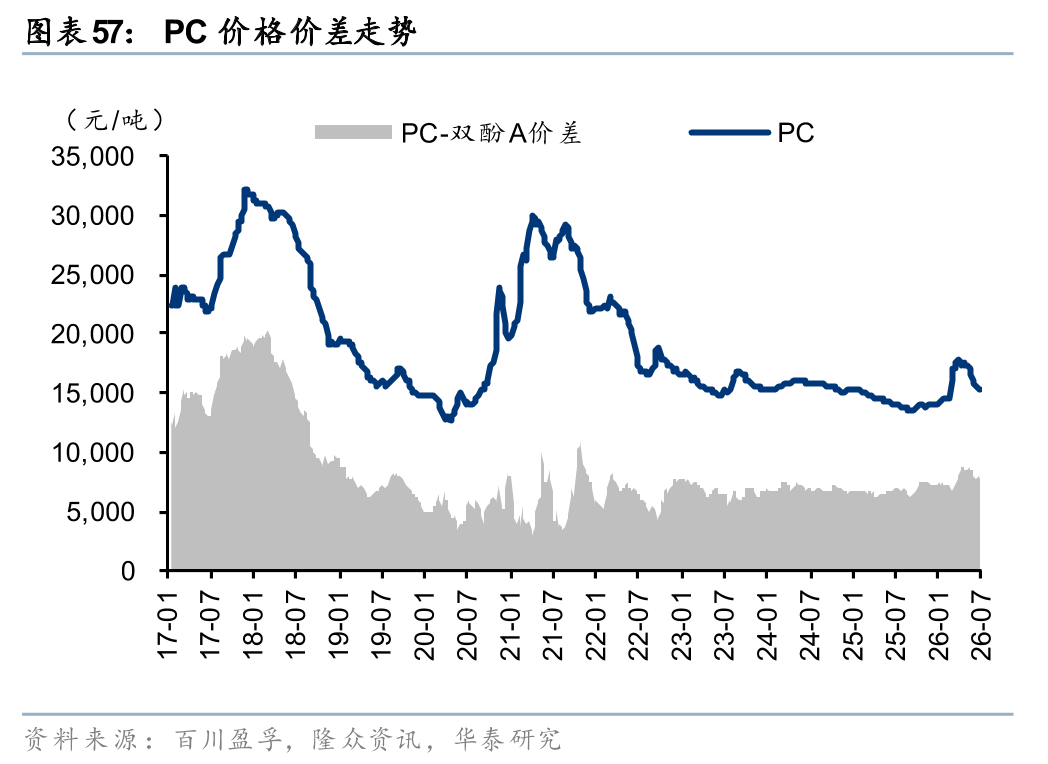

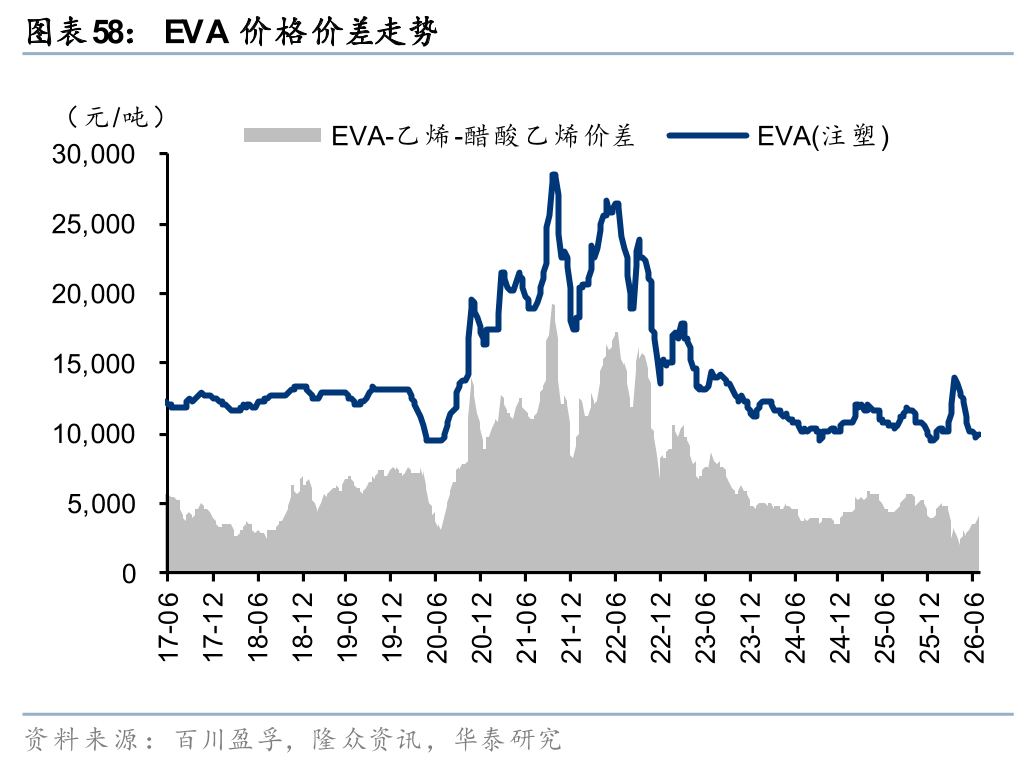

6月伴随油价回落以及下游采购需求偏弱,塑料树脂价格整体下行,但受成本端压力缓解影响部分品种价差仍有改善。6月LDPE/PP/PS/ABS/PC/EVA均价环比分别变化-9.8%/-4.8%/-13.7%/-15.5%/-8.5%/-11.7%,价差分别变化+1213/+837/-30/-469/-573/+703,环比改善品种主要为C2/C3下游塑料制品。

轮胎:6月轮胎成本明显回落,Q3头部企业或迎基本面拐点

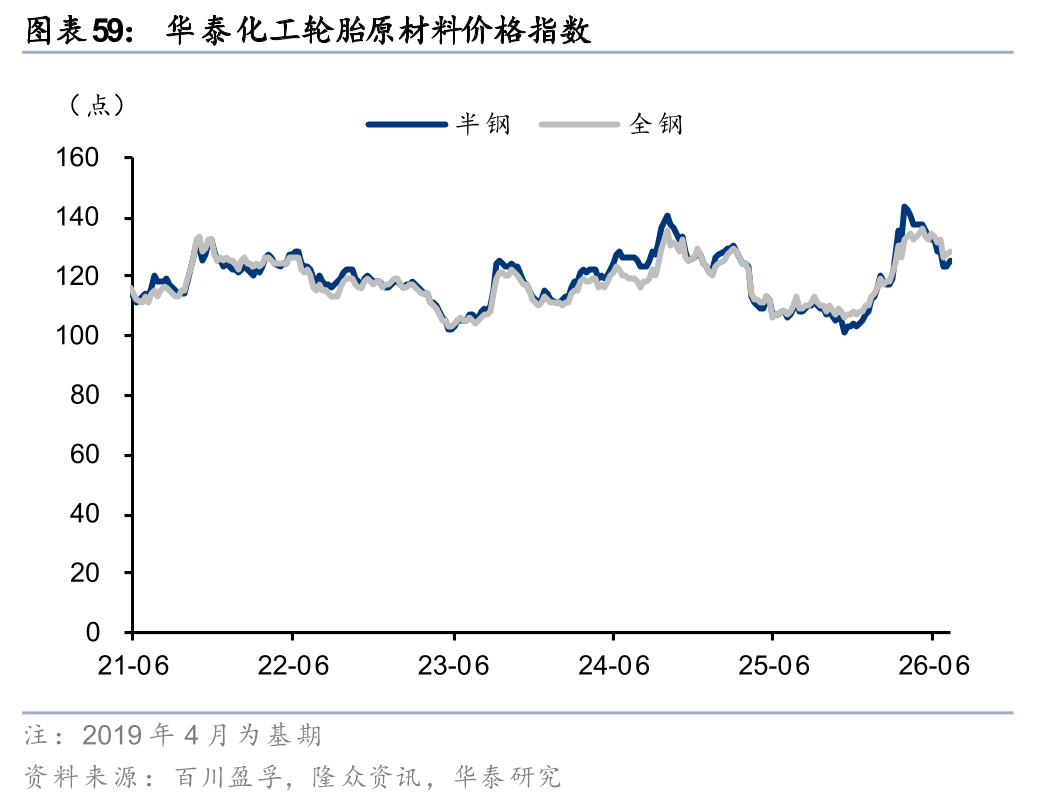

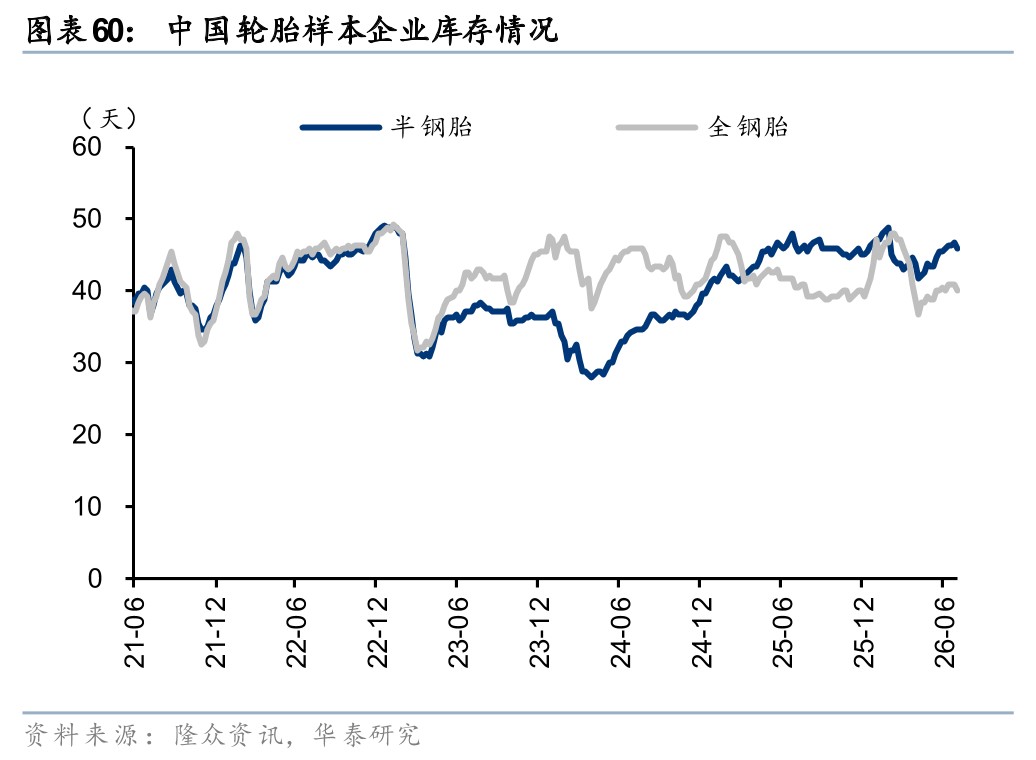

据百川盈孚、隆众资讯,6月末半钢/全钢轮胎原材料价格指数月环比-7.2%/-5.4%至126/129点,综合成本较前期高点已明显回落,预计轮胎企业Q3成本压力或将有所减轻。但受下游需求偏弱以及经销商前期补库行为影响,6月轮胎内需压力较大,库存整体呈现累积态势。海外方面7月欧盟对华半钢胎反倾销终裁正式落地,对于配合调查的合作企业将被征收24.4%的反倾销税率,短期来看,拥有海外产能的头部企业供应链韧性优势明显,欧洲订单或向其集中。

农药:行业主要产品价格6月整体下跌

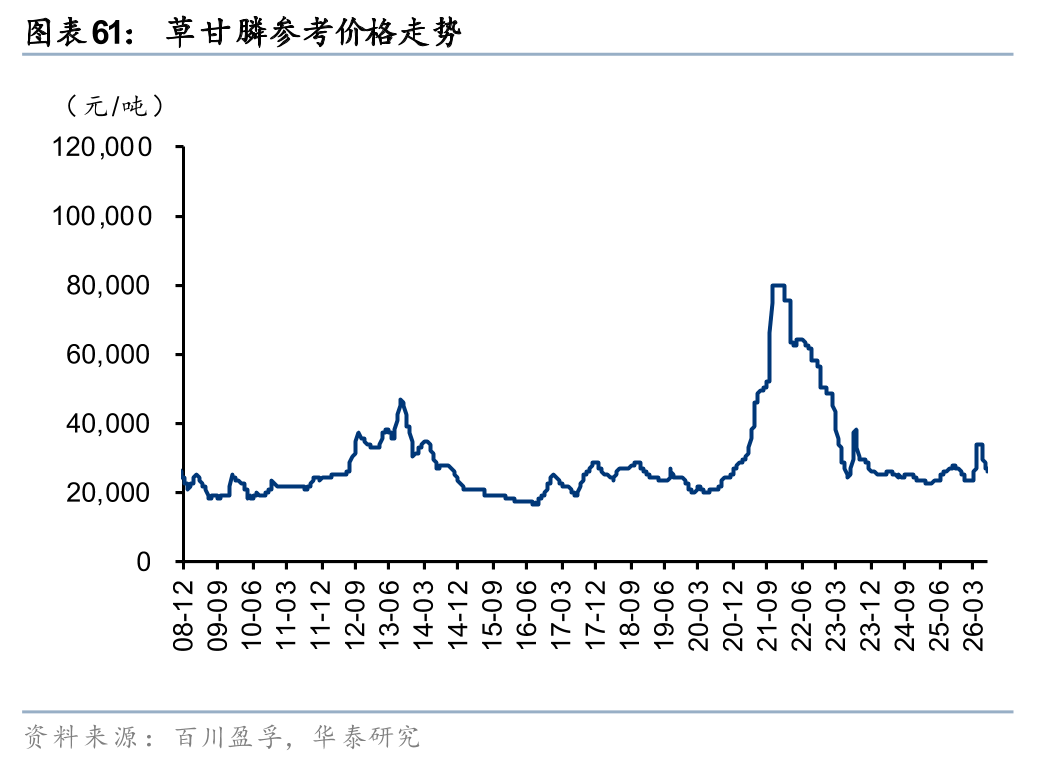

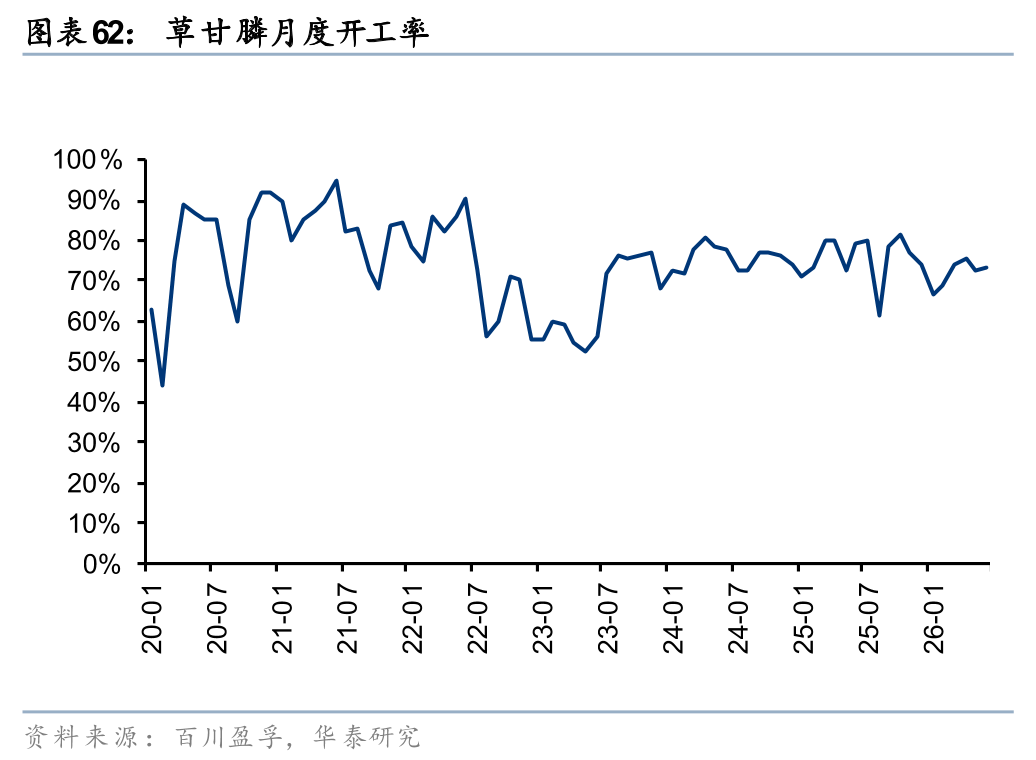

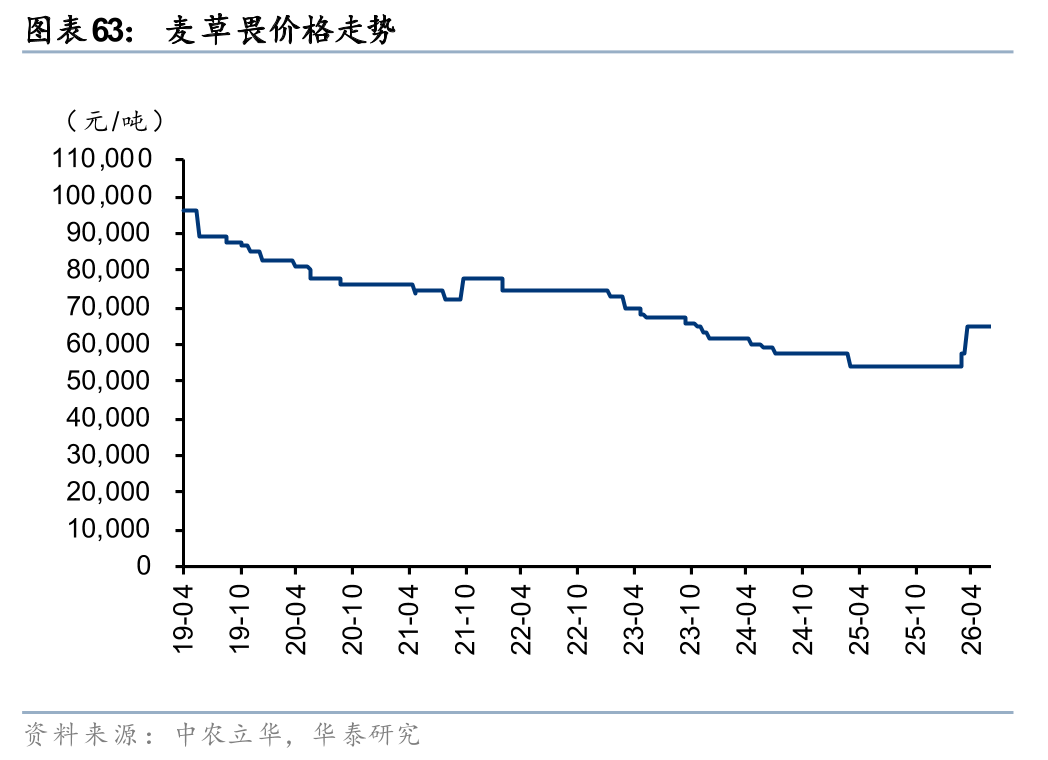

据百川盈孚,26年6月农药价格整体呈现下跌态势,主要系原料价格有所下跌。草甘膦价格6月下跌,主要系原料价格下跌,开工率环比基本持平。据中农立华,麦草畏6月价格环比持平,主要系需求端较稳定,联苯菊酯6月价格下跌,主要系原料跌价。

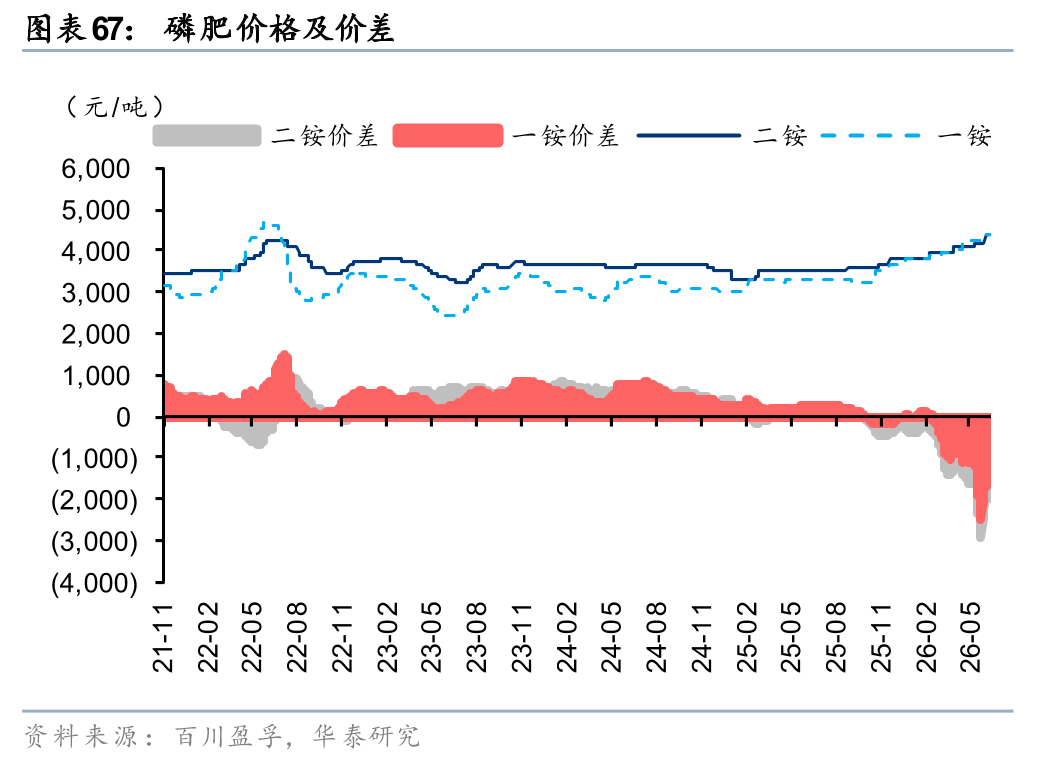

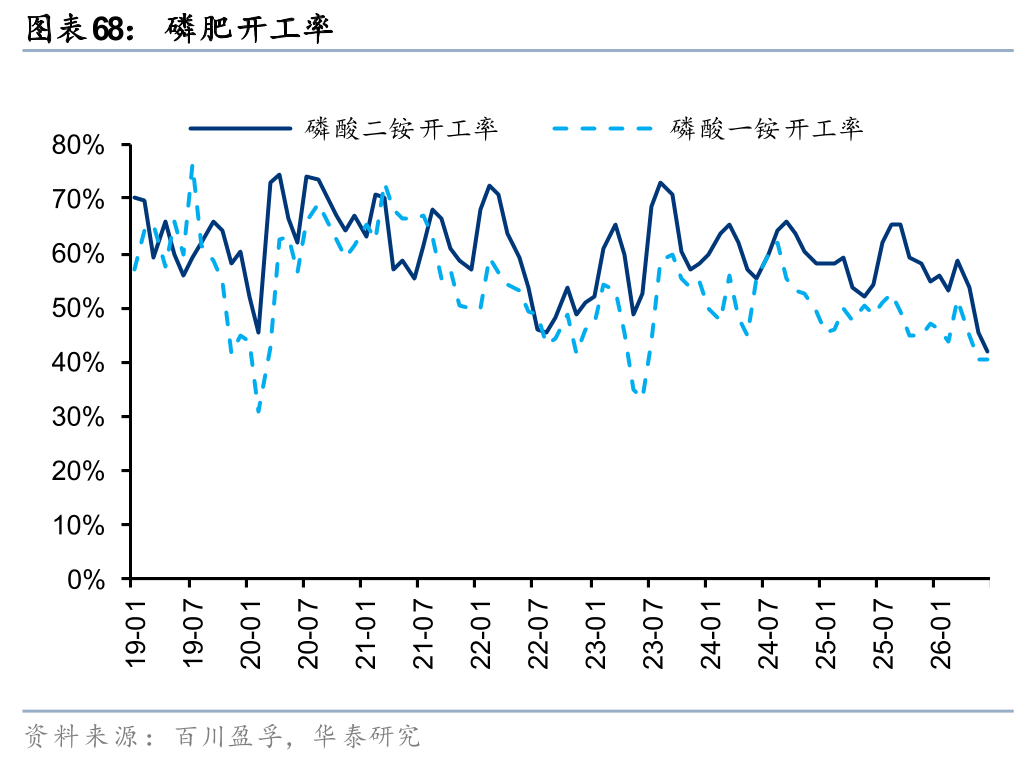

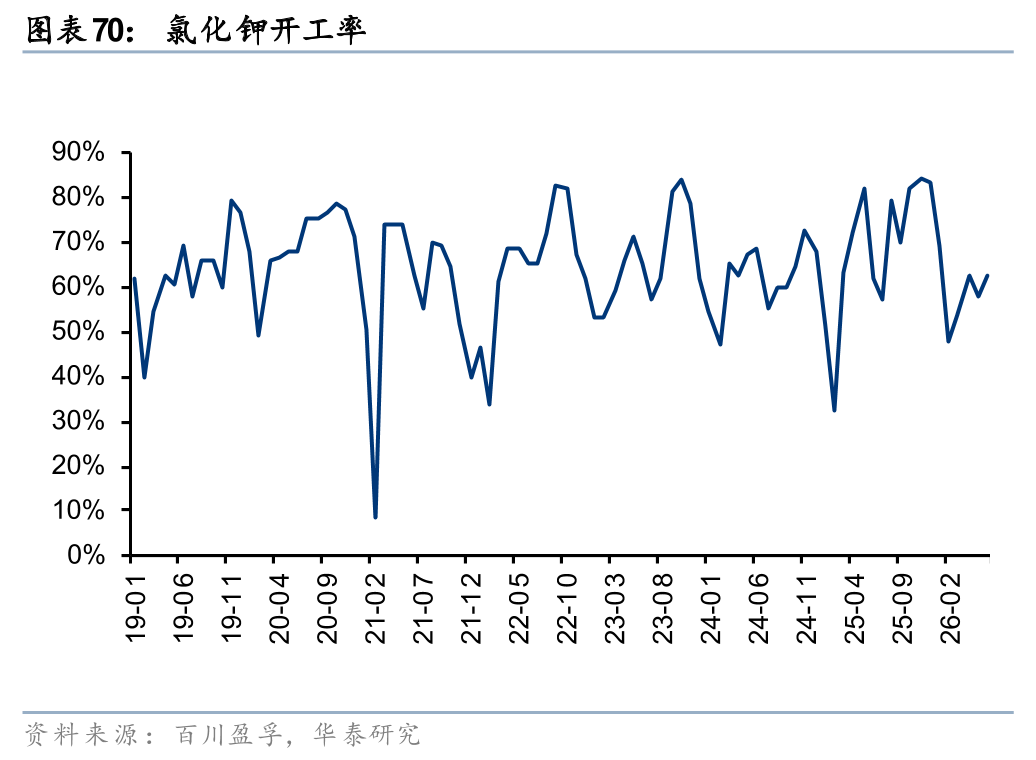

化肥:磷肥6月价格上涨

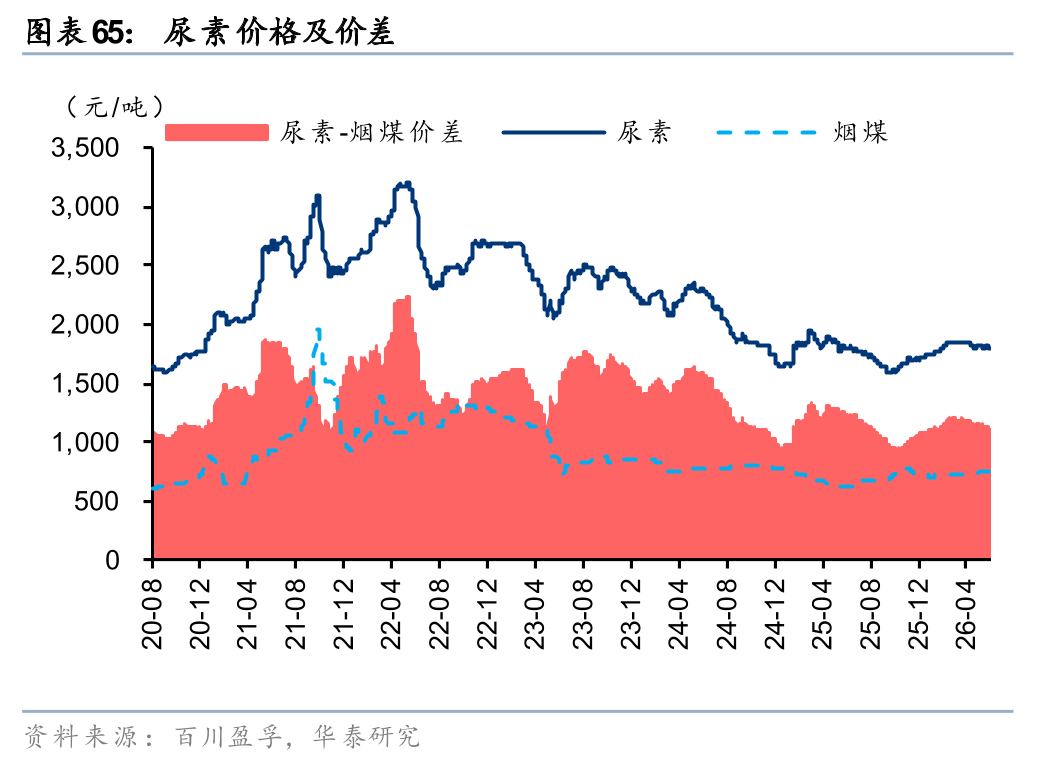

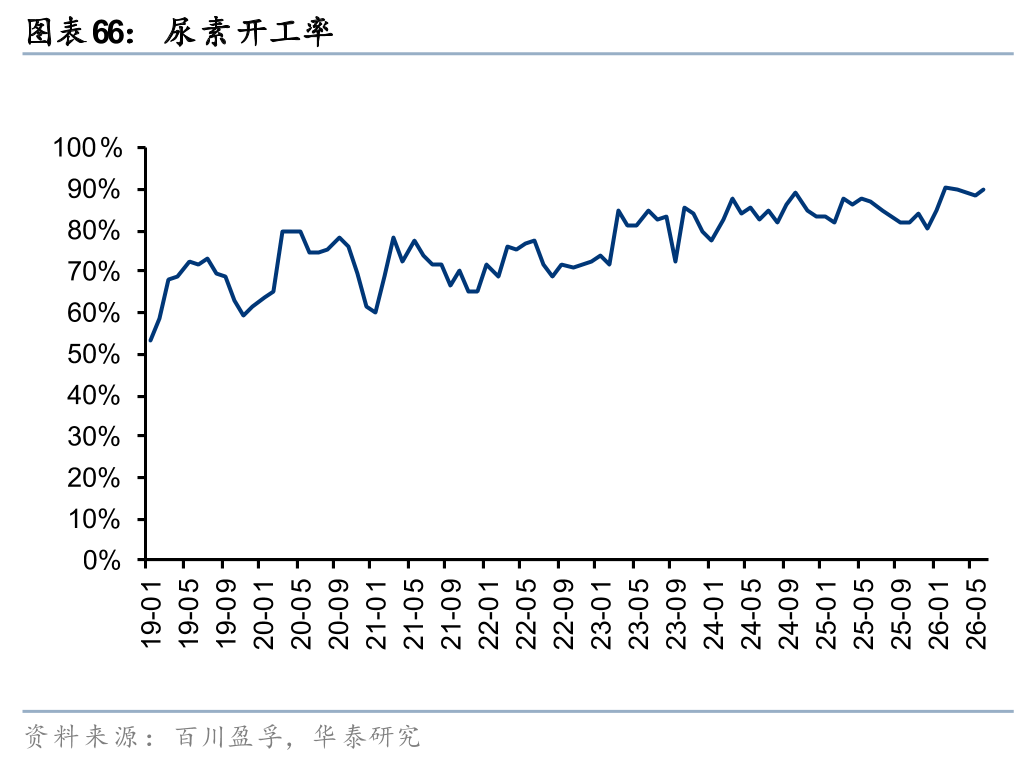

据百川盈孚,26年6月磷肥价格上涨。尿素6月价格小幅下跌,开工率小幅上涨;磷酸二铵价格6月上涨,主要系原料端支撑;氯化钾6月价格维稳,开工率小幅上涨。

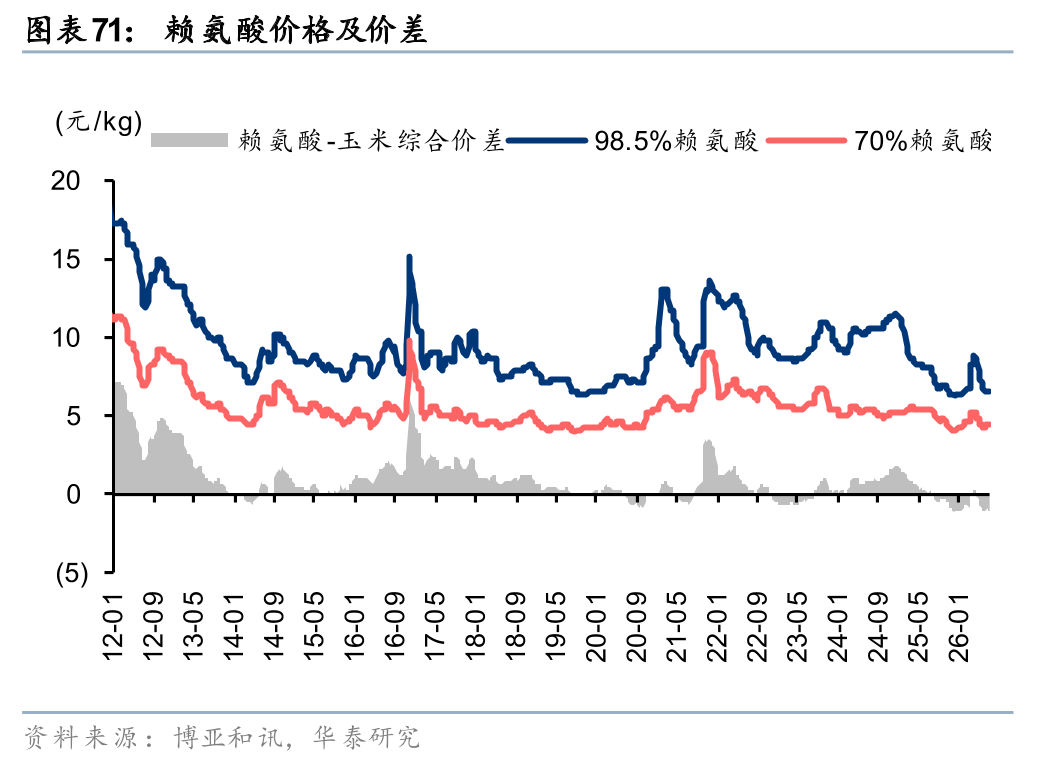

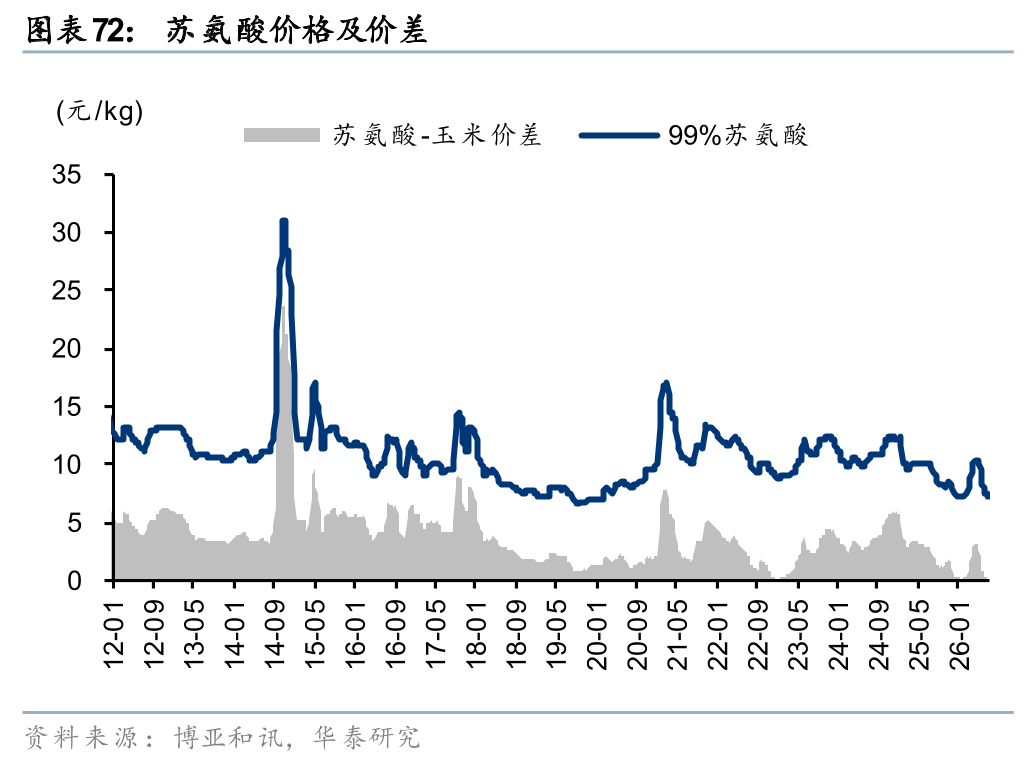

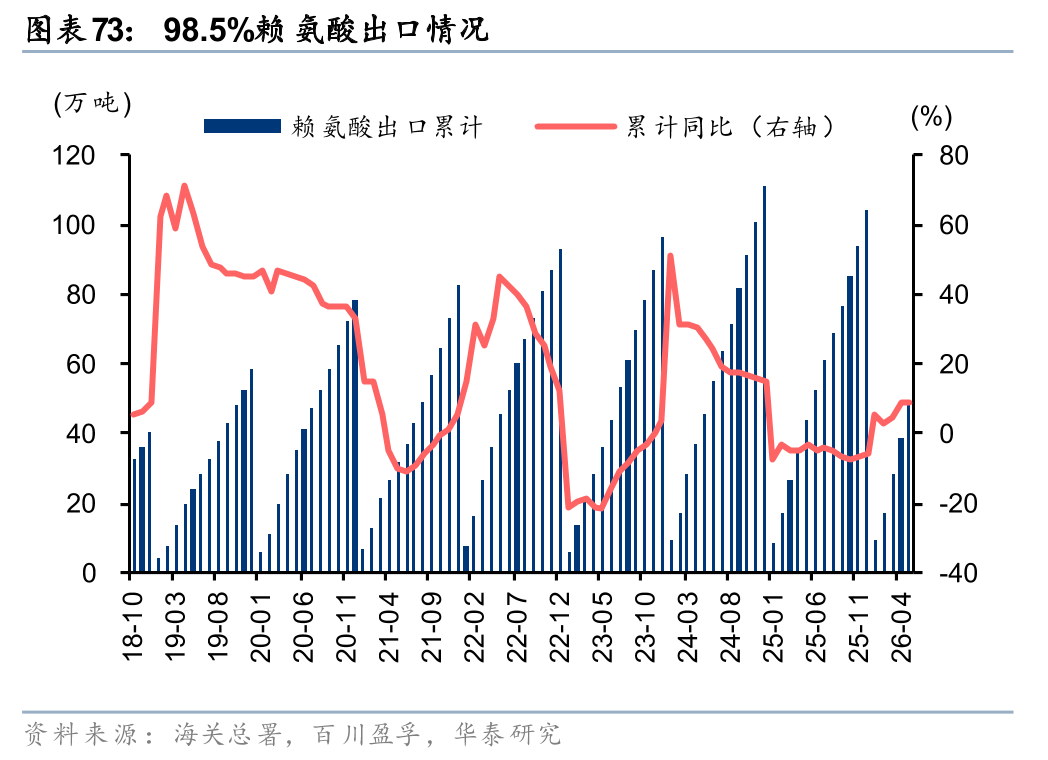

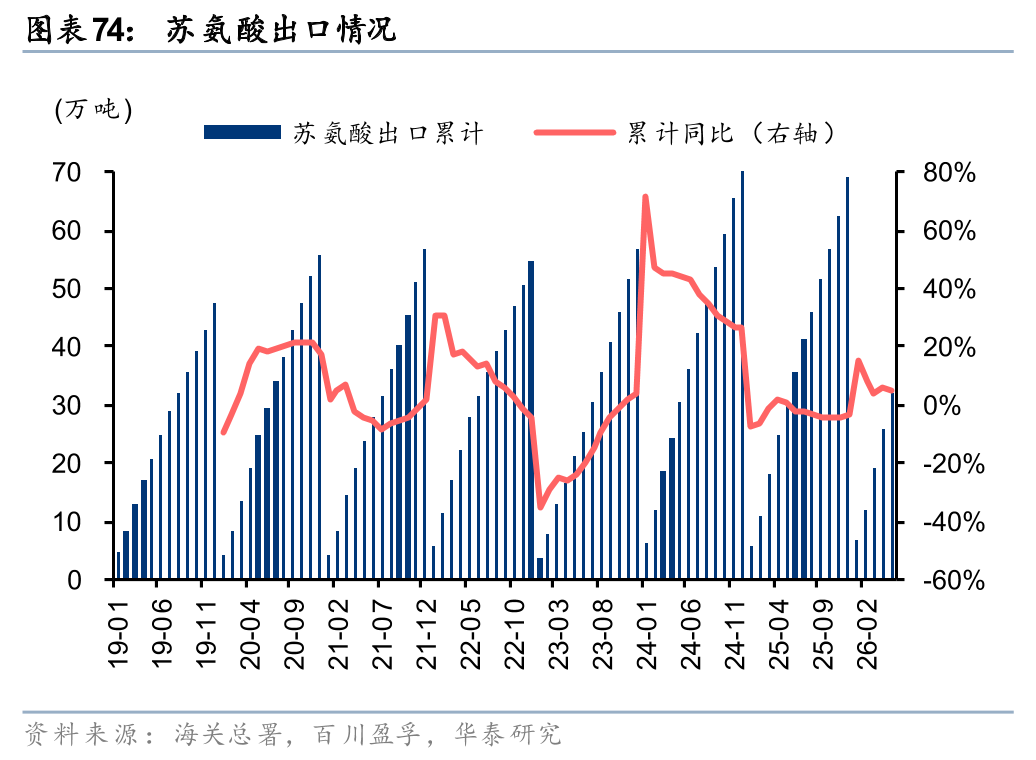

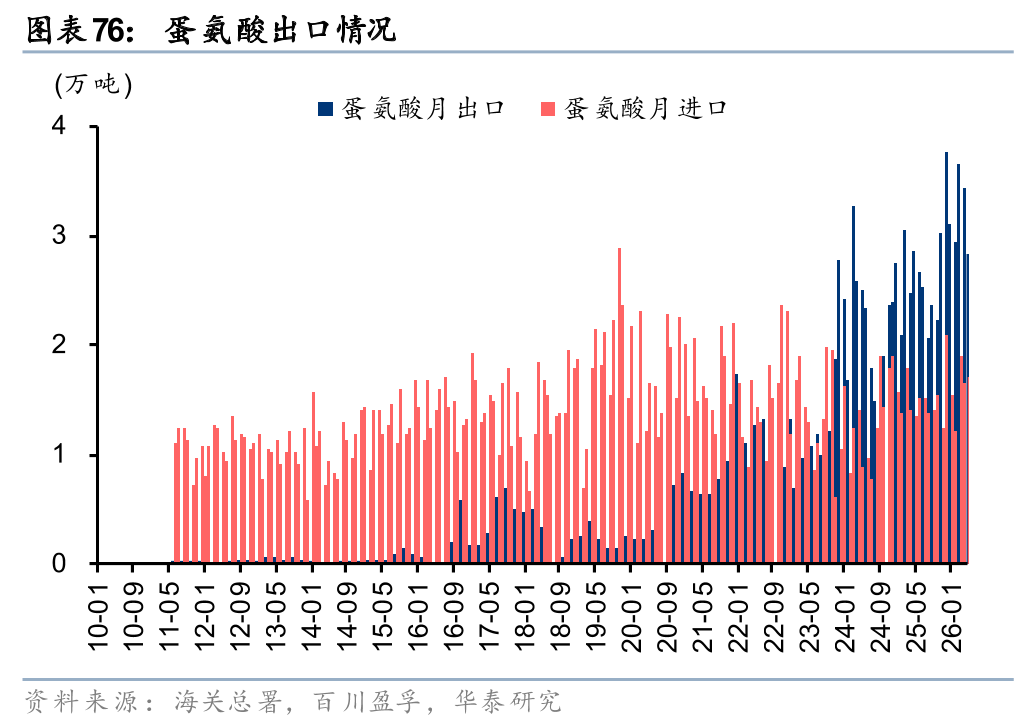

氨基酸:6月赖氨酸、苏氨酸、蛋氨酸价格有所下跌

据博亚和讯,3月以来由于海外装置停产叠加成本端上涨,国内厂家挺价意愿较强,氨基酸价格上涨,6月赖氨酸、苏氨酸、蛋氨酸等价格有所下跌,主要系原料价格下跌。据海关总署,26年1-5月我国赖氨酸、苏氨酸累计出口量同比上涨。

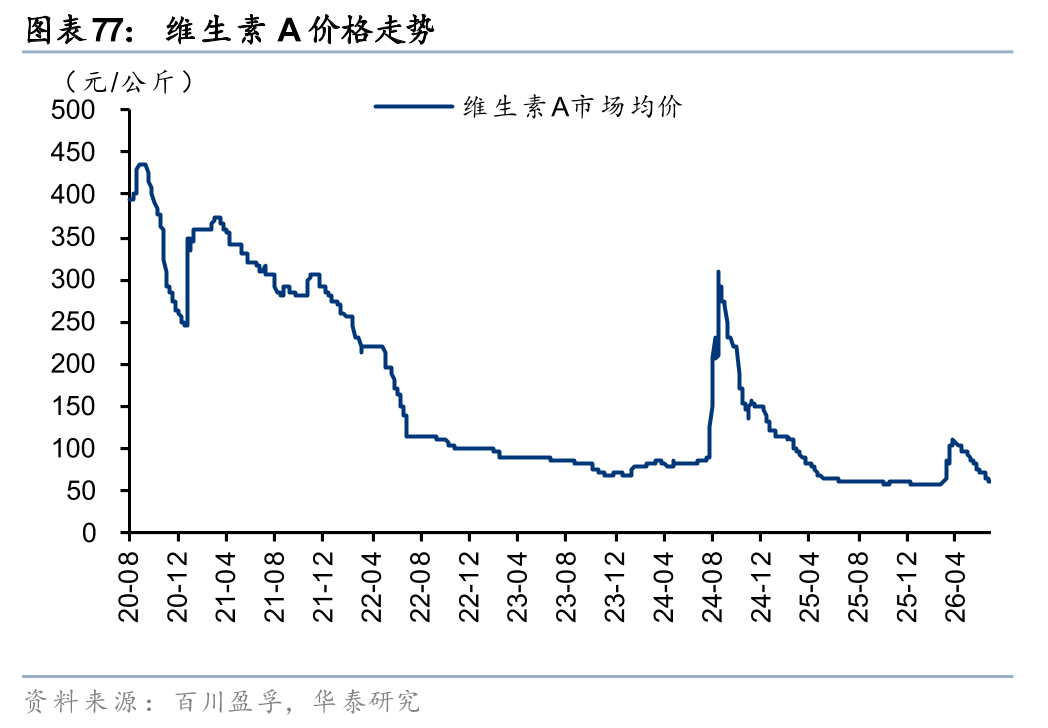

维生素:6月维生素A、E价格下跌,关注需求端变化

24Q2以来,维生素行业由于国内外供应不稳定等因素,价格迎来一轮显著上行,但据博亚和讯,24年10月以来由于下游养殖需求偏弱,以及渠道端库存逐步释放等因素,维生素A和维生素E价格呈现回落态势。据百川盈孚,26年6月维生素A、E价格下跌,主要系需求淡季,后续仍需关注海外企业供应不稳定性影响的持续性以及需求端变化等。

代糖:6月三氯蔗糖、安赛蜜价格环比持平

三氯蔗糖、安赛蜜等产品自2022年以来价格整体偏弱,据百川盈孚,由于盈利不佳,2024年9月以来,头部企业挺价动力较强,三氯蔗糖价格自底部有所回升,安赛蜜价格自底部小幅回升。26年6月以来,三氯蔗糖、安赛蜜价格环比持平,主要系需求侧稳定。

风险提示

原油价格大幅波动:若原油价格大幅波动,将对化工行业整体成本端造成扰动,进而影响产业链各环节产品价格与盈利能力。

化工品需求不及预期:若下游需求不及预期,则公司销量以及产品价格或将面临不利变化,进而影响公司盈利能力。

新增产能释放造成行业竞争加剧:近年来行业新增产能集中释放,竞争加剧或使产业链相关环节产品价格与利润承压。

新技术及新材料应用进展不及预期:若行业相关新技术或新材料产品应用进展不及预期,则产业链相关环节产品放量或受阻,进而影响公司利润。