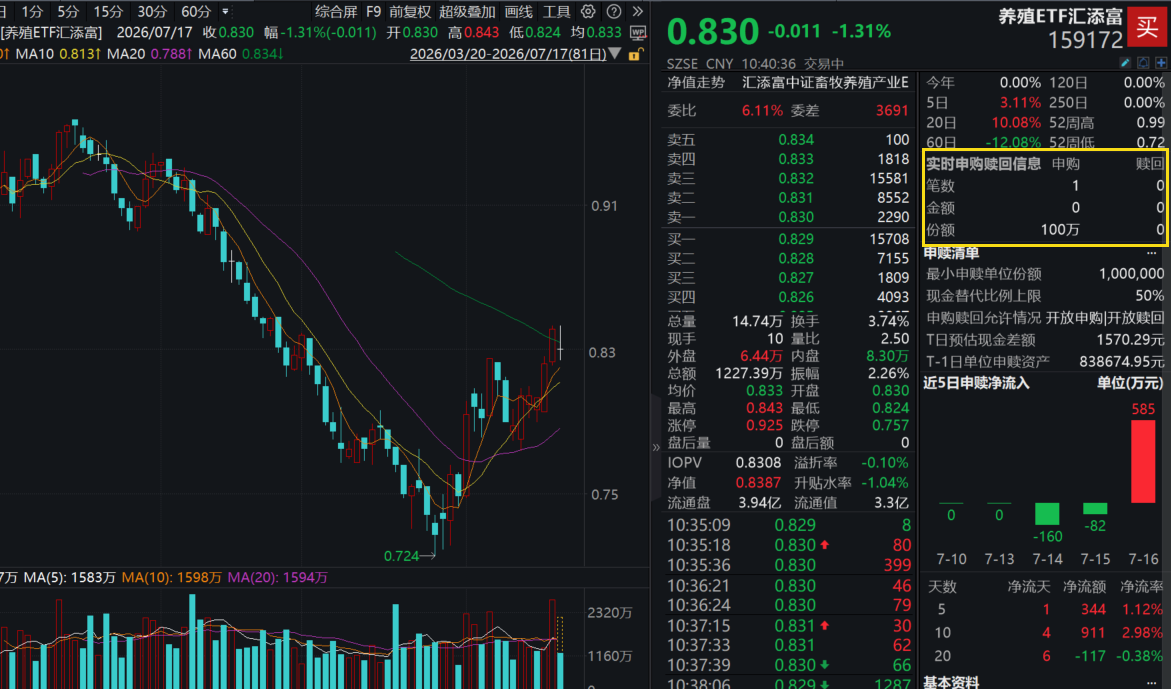

7月17日,A股三大指数低开,养殖板块连涨两日后今日回调。截至发稿,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)跌逾1%,盘中再度获资金净申购,昨日已获净申购600万元,基金规模、流动性持续领先同类!

截至10:47,养殖ETF汇添富(159172)标的指数前十大成分股涨跌互现。涨幅方面,温氏股份、海大集团涨超3%,牧原股份涨超2%,伊利股份涨超1%,梅花生物、新希望、大北农跟涨;跌幅方面,生物股份跌超3%,圣农发展跌超2%,正邦科技跌超1%。

【养殖ETF汇添富(159172)标的指数前十大成分股】

注:标的指数权重股仅做展示,不作为个股推介。

消息面上,7月16日,国家统计局发布上半年生猪生产数据,去化速度超预期。

出栏:上半年,全国生猪出栏37246万头,同比增加627万头,增长1.7%,增速比一季度回落1.1个百分点。

存栏:二季度末,全国生猪存栏42491万头,同比增加45万头,增长0.1%,增速比一季度回落1.4个百分点。

能繁母猪:能繁母猪存栏3780万头,同比减少263万头,下降6.5%,降幅比一季度扩大3.2个百分点,二季度能繁去化124万头,远超市场预期,目前为正常保有量3750万头的100.8%,基础产能合理调减。

进入7月份以来,上市生猪养殖企业陆续公布2026年上半年业绩预告,生猪养殖头部企业普遍陷入深度亏损:

新希望(7月15日):预计2026年H1归母净利润为亏损16亿至18亿元,上年同期盈利7.55亿元,同比下降311.96%至338.45%。

大北农(7月14日):预计2026年H1归母净利润为亏损6亿至6.8亿元,上年同期盈利2.35亿元,同比下降355.00%至389.00%。

牧原食品(7月11日):预计2026年H1归母净利润为亏损57亿至67亿元,上年同期盈利105.30亿元,同比下降154.13%至163.63%。

梅花生物(7月10日):预计2026年H1归母净利润为8亿至10亿元,上年同期盈利17.68亿元,同比减少43%至55%。

正邦科技(7月10日):预计2026年H1归母净利润为亏损7亿至8亿元,上年同期盈利2.02亿元,同比下降447.11%至496.70%。

对此,机构表示,持续深亏或倒逼产业加速出清,低效产能退出节奏有望加快。

猪价方面,7月以来生猪价格较6月低点明显回暖,外三元生猪价格连续数日站稳11元/公斤关口,但上攻动能有限、冲高后有所回落。据中国养猪网,截至7月17日,生猪(外三元)11.07元/公斤,生猪(内三元)11.28元/公斤,猪价短期围绕该位置持续震荡。此外,当前猪粮比4.64:1,虽相较前月有所回升,但仍低于5:1一级预警线,行业整体仍处深度亏损区间。

图:外三元走势图

此外,有关部门数据显示,7月6日至12日,全国食用农产品市场价格比前一周(环比,下同)上涨0.1%,,猪肉每公斤16.61元,上涨3.5%。

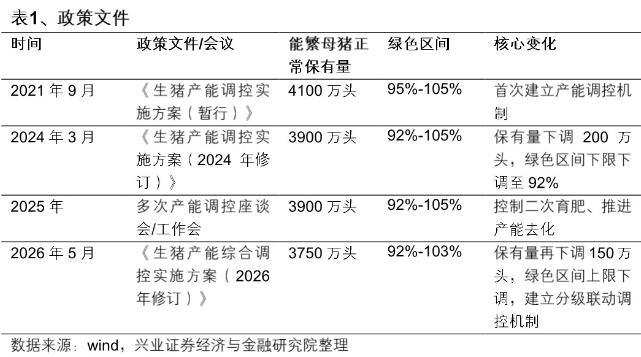

【政策端:产能调控三连升级,制度性去产能框架确立】

本轮调控呈现显著迭代:目标端,能繁母猪正常保有量从2025年5月的3900万头,下调至2026年5月的3750万头,绿色区间从92%-105%收紧至92%-103%;机制端,2026年5月《生猪产能综合调控实施方案(2026年修订)》建立产能分级联动调控机制",将存栏10万头以上企业纳入监测名单,实行年度生产备案管理;执行端,二次育肥管控、出栏体重限制(120公斤)、环保趋严(部分县市不再新批规模化养殖场)、贷款限制(禁止用于扩大规模)等政策组合拳持续发力。

最新数据显示,截至半年度末,能繁母猪存栏3780万头,同比减少263万头,下降6.5%,降幅比一季度扩大3.2%,目前为正常保有量3750万头的100.8%,已落入绿色区间内。

(来源:兴业证券20260710《生猪养殖行业专题:产能调控深化,周期底部如何演绎》)

【如何看待猪周期,短、中、长期视角】

短期:从生猪出栏节奏来看,近期生猪出栏体重回落,标肥价差走扩,带动养户压栏情绪提升,短期生猪价格快速反弹。从新生仔猪数推演,2026年三季度商品猪供应量增幅有限,猪价阶段性底部已过,震荡后有望开启新一轮上涨。兴业证券指出,预计本轮二次育肥情绪消散后,三季度猪价仍将承压震荡,但随着前期压栏猪源逐步消化及消费旺季来临,四季度猪价有望止跌企稳并反弹。

中期:若产能去化持续兑现,猪价中枢有望逐步回升。兴业证券指出,若政策持续高压,能繁母猪存栏有望开启实质性、趋势性下降并达到目标区间,按照10个月左右的传导周期,其对商品猪出栏量的影响最快将于2027年上半年开始逐步显现。效率低下、成本高昂的产能(特别是部分散户和管理不善的中小场)在政策规范和持续亏损压力下加速退出,头部企业凭借成本优势和合规性继续扩大市场份额。

长期:当前我国龙头猪企的市占率仍明显低于美国、加拿大等国。随着行业产能加速整合、散养户持续退出,在政策约束与市场机制的双重作用下,规模企业将主导产能优化,国内母猪存栏在调减后或逐步趋于稳定。再叠加养殖效率提升、成本管控强化以及消费端刚性需求支撑,生猪养殖业在供需格局改善后有望步入盈利周期延长、波动趋缓的新阶段,整体进入效率驱动盈利的良性发展轨道。

(来源:兴业证券20260710《生猪养殖行业专题:产能调控深化,周期底部如何演绎》)

【布局“猪周期”,养殖ETF汇添富(159172)“含猪量”更高更纯!】

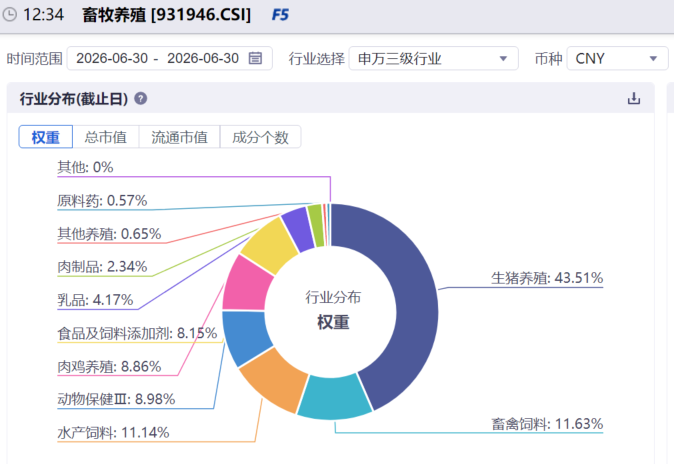

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模大幅领先,生猪养殖权重高达43.51%,全市场领先!

注:“生猪养殖”根据申万三级行业划分,权重数据截至2026/06/30。

注:指数申万三级行业分类,权重数据截至2026/06/30

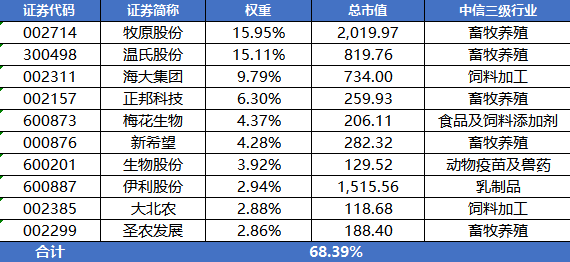

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年6月末,养殖ETF汇添富(159172)标的指数(中证畜牧养殖产业指数(931946))前十大权重股占比合计为68.39%,其中第一、第二大重仓股——牧原股份和温氏股份,合计占比高达近31%,重仓A股优质“生猪龙头”;此外,指数重仓股还包括饲料加工龙头海大集团(占比9.79%)、大北农(2.88%),以及乳制品龙头伊利股份(2.94%)。

注:指数权重股仅做展示,不作为个股推介。

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为均衡型(C3)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。