21世纪经济报道记者韩利明

2025年,国内血制品行业整体呈现“增收不增利”特征,多数企业的营收和采浆量维持增长,但利润端普遍出现显著下滑。步入2026年上半年,从多家企业披露的业绩预告来看,行业经营压力并未缓解。

具体来看,天坛生物(600161.SH)预告2026年上半年实现归母净利润3.05亿元,同比下降51.75%;扣非归母净利润2.91亿元,同比降幅达52.89%,盈利缩水幅度超五成。

派林生物(000403.SZ)业绩承压更为显著,公司预计上半年归母净利润区间为8000万元至1.1亿元,同比下降53.35%~66.07%;扣非归母净利润6000万元至9000万元,同比大幅下滑58.07%~72.05%。

卫光生物(002880.SZ)同样业绩大幅回落,公司预告上半年归母净利润、扣非归母净利润区间分别为4306万元~5382万元、4252万元~5315万元,同比均下滑50%-60%,整体盈利水平近乎腰斩。

综合上述三家企业披露的信息,此轮业绩下滑主要源于行业竞争加剧、税收政策调整两大因素。

在行业竞争层面,天坛生物坦言,自2024年下半年起,受医保控费、医保支付方式改革等因素影响,血液制品行业竞争加剧,产品销售价格呈下降趋势。公司根据市场情况,于2025年适时对产品价格进行调整,2026年上半年公司产品价格延续2025年四季度水平。

派林生物进一步解释,血液制品行业受集采扩围、DRG/DIP改革、医保控费、药品重点监控合理用药等因素影响,临床处方量减少,市场需求端景气度下滑,导致报告期公司血液制品业务毛利率同比下降。

在税收政策调整层面,卫光生物指出,受2026年第10号文《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》影响,除罕见病药物外,公司其他血制品业务由3%简易征收转为13%一般计税,导致公司收入与利润承压。

尽管短期业绩承压,但行业成长逻辑未改。

卫光生物日前在接受投资者调研时表示,血液制品作为国家重要战略性储备物资及重大疾病急救药品,具有极高的行业准入壁垒和稀缺性,虽然短期行业受药品集采及医保控费等政策影响,但长期来看,受我国经济水平提升、人口老龄化、血液制品临床刚需增加、血浆综合利用能力提升及血液制品出口拓展等因素影响,我国血液制品行业未来市场增长空间巨大。

“随着未来静注人免疫球蛋白等产品适应症的增加、循证医学证据的不断完善,以及临床普及率的提升,静注人免疫球蛋白等血液制品的应用场景将逐步丰富,我国血液制品的需求有望持续增长。”卫光生物方面表示。

市场数据印证了行业长期增长潜力。市场研究机构数据显示,2024年我国血液制品市场规模达到600亿元;根据前瞻产业研究院、中金公司研究部的数据统计,预计到2027年我国市场规模将达到780亿元,2022年至2027年复合增长率达11.6%。

万联证券研报也指出,血制品赛道未来集采压价和DRG控费是常态,未来参与者的产品结构和运营效率是关键。长期看好血浆利用率提升、研发管线向高附加值品种靠拢以打破同质化竞争的企业。

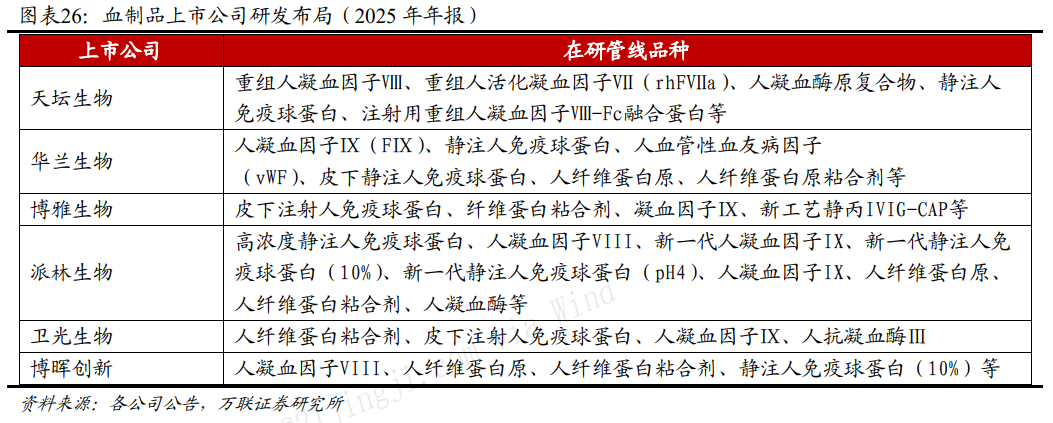

当前国内血制品企业研发管线整体围绕免疫球蛋白升级、重组凝血因子创新、工艺改良三大主线布局,核心重磅品种为20%皮下注射静丙、长效重组凝血因子、重组七因子与多价特异性免疫球蛋白等。

图片来源:万联证券研报

值得一提的是,在创新研发方面,2025年7月18日,禾元生物(688765.SH)自主研发的重组人白蛋白注射液(水稻)获得国家药品监督管理局批准上市,成为全球首个“稻米造血”一类创新药。不过,禾元生物方面表示,产品获批上市时间错过了当年医保谈判窗口期,市场开发及销售难度较大,公司目前已提交2026年医保目录申请,公司将自建销售团队进行学术推广以及拓展商业合作伙伴进行产品销售。

创新品种开拓之外,在业内看来,国内对血液制品生产企业实行总量控制,行业进入壁垒高,处于上游的采血浆站的数量和质量是血液制品企业发展的核心因素,资源整合、外延并购历来是行业成长的重要主线。

不过,或受行业经营环境变化影响,行业并购节奏有所放缓。2026年6月中旬,派林生物控股股东共青城胜帮英豪投资合伙企业(有限合伙)与中国生物技术股份有限公司(中国生物)协商一致,正式终止筹划近一年的控股权转让事项,这起行业重磅并购案落幕。

整体而言,我国血制品企业的盈利压力或将持续一段时间,但行业刚需属性未改,后续行业盈利修复节奏、创新品种落地进度、资源整合动态值得持续关注。