证券行业并购整合或再添新案例。

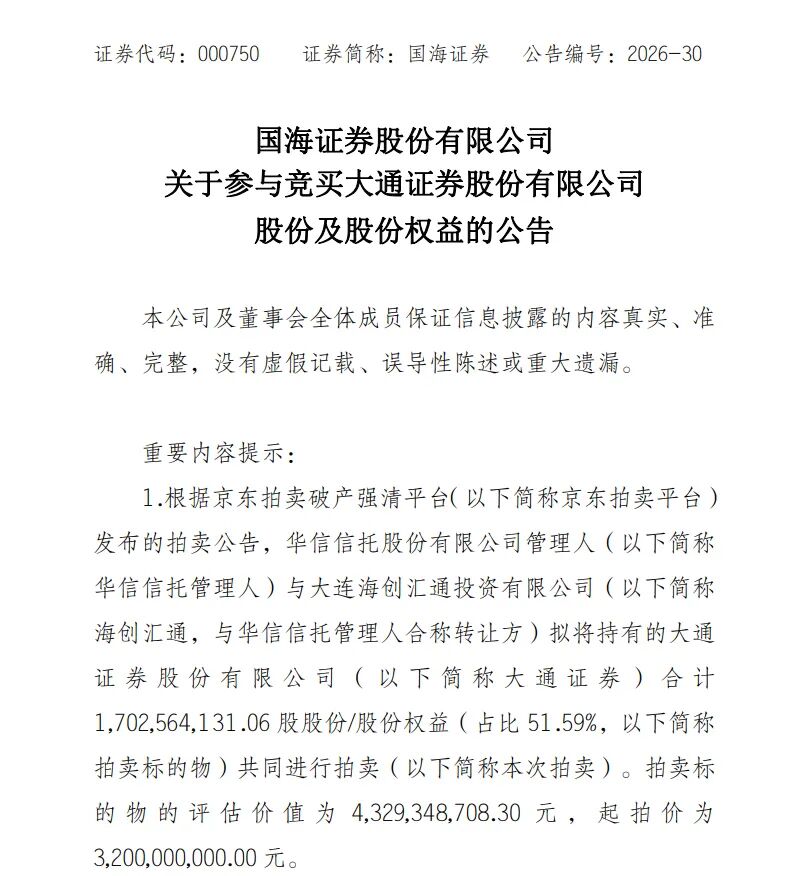

7月15日晚间,国海证券发布公告称,公司于当日召开第十届董事会第二十一次会议,同意参与竞买大通证券股权。若竞买成功,公司将取得大通证券控制权。

值得关注的是,这并非该标的首次挂牌拍卖。此前,大通证券股权两次拍卖均遭流拍,起拍价从43.29亿元一路下调至32亿元,累计折价近三成。国海证券此时现身竞买席,为这宗搁置已久的券商股权处置案带来了破局希望。

三拍降价寻买家

京东拍卖平台显示,本次拍卖标的为大通证券17.03亿股股份,占总股本的51.29%。标的估值为43.29亿元,起拍价32亿元。拍卖已于7月16日14:00正式开拍,为期1天。

截至记者发稿,已有1名竞买人报名,累计收获340人关注、超2.5万人次围观。

值得注意的是,这已是大通证券此笔股权的第三次拍卖,前两次均流拍。对比来看,本次32亿元的起拍价仅为首次拍卖原价的七折、第二次起拍价34.63亿元的九折,起拍价持续下调。截至目前,公开市场暂未出现其他竞买参与者。

国海证券在公告中充分提示了交易的不确定性。公司强调,本次竞买为公开竞价,结果存在不确定性,有竞买不成功的风险。若竞买成功,公司将取得大通证券控制权。按相关监管规定,该事项后续还需取得中国证监会核准,因此交易能否最终完成尚存在不确定性。

据京东资产交易平台信息,本次拍卖标的股权结构较为复杂,由三部分权益共同构成,且部分股份存在质押情况:

一是华信信托持有大通证券9.32亿股股份(占比28.25%),其中4.66亿股(占比14.13%)已质押。

二是华信信托二级全资子公司海创汇通持有大通证券3.02亿股股份(占比9.16%),其中1.51亿股(占比4.58%)已质押。

三是海创汇通指定第三方承接华根机械持有的大通证券4.68亿股股份(占比14.18%)的合同权利,其中1.56亿股(占比4.73%)已质押。

拍卖遇冷或与华信信托破产重整导致股权处置复杂有关。作为大通证券第一大股东,华信信托于2025年11月底获国家金融监督管理总局大连监管局批准进入破产程序。

2026年5月,华信信托管理人向法院申请将重整计划草案提交期限延长3个月至8月28日,核心问题正是其持有的大通证券股权处置遇阻。按照既定方案,这部分股权是自然人投资者兑付资金的主要来源,固定兑付部分最高可覆盖90.92%本金,分三笔发放。2025年12月首笔兑付顺利完成,但第二笔却因资产处置无法推进而陷入停滞。

公开资料显示,大通证券是总部设于大连的唯一一家证券公司,成立于2001年7月,注册资本33亿元。业绩方面,据大通证券经审计的财务报表,截至2025年末,公司资产总额、负债总额和净资产分别为105.25亿元、53.1亿元和52.15亿元;2025年实现营业收入4.19亿元,营业利润1.79亿元,净利润1.34亿元,经营活动产生的现金流净额5.55亿元。

折价入局具性价比

为何此时出手接盘此前无人问津的大通证券股权?这是市场最为关注的话题。

“大通证券51.59%股权两次流拍后,国海证券现身三拍竞买,是中小券商股权定价回归与行业整合趋势的典型缩影。”安爵资产董事长刘岩表示。

回顾来看,刘岩分析认为,此前两次流拍核心源于三重错配:首拍43.29亿元对应约1.61倍PB,显著高于行业估值中枢;二拍较首拍打八折后仍达1.29倍PB,未落入产业资本认可的区间,且市场对司法处置标的普遍存在继续降价的观望预期。同时,标的自身业务结构单一,高度依赖经纪通道收入,缺乏特色业务与成长溢价,股权权属关系较为复杂,抬升了整合的隐性成本。叠加上半年券商板块估值承压,控股权变更的审批门槛也过滤了财务类买家,最终无人报名。

三拍起拍价降至约1.19倍PB,较首拍累计折价近三成。刘岩认为,该价格已进入产业资本普遍认可的合理估值区间。在他看来,当前价位锁定了大幅折价的成本优势,也规避了变卖阶段潜在竞争者低价入场的博弈风险,且交易对价处于国海证券董事会审批权限内,决策流程和资金安排均可高效覆盖。同时,大通证券资产质量干净,各项监管指标优异,无大额负债、高风险业务与重大合规包袱,且以经纪、两融等成熟低风险业务为主,结构清晰,后续整合隐性成本相对可控。

华辉创富投资总经理袁华明分析称,国海证券此次入局竞买大通证券,核心有两方面考量:一方面,当前拍卖标的估值具备充足安全边际,且大通证券的业务布局、经营区域可与国海证券形成互补,能产生显著的区域与渠道协同价值;另一方面,二者整合后行业排名将实现抬升,进而为公司自营、资管等业务争取更高信用额度,打开全新发展空间。

对于收购影响,国海证券在公告中表示,本次交易有利于公司扩大资产和业务规模,整合财富管理业务客户资源,进一步增强业务影响力和市场竞争力,提升业务收入和市占率,有利于公司和股东利益。本次交易完成后预计不会新增关联交易,不会与公司关联人产生同业竞争。

当然,机遇与挑战并存。袁华明指出,若成功并购,两家公司融合需要时间,跨区域管理可能带来沟通上的额外成本。同时,收购资金将导致国海证券资本充足率承压,融资成本可能上升。

刘岩分析称,本次收购存在多重整合挑战:其一,并购后公司跨区域管理范围大幅扩张,交易系统、客户服务体系、绩效考核机制的融合需投入高额成本,协同效应落地存在不及预期的风险;其二,双方管理团队、企业文化差异较大,薪酬与管理调整易引发核心人员流失,损耗客户资源;其三,超30亿元收购资金将大规模消耗公司净资本,叠加大通证券盈利能力偏弱,短期内会直接拉低公司净资产收益率(ROE);其四,两套合规风控体系对齐尚需较长过渡期,跨地域分支机构管控难度加大。综合来看,此次收购具备明确的长期战略意义,但后续整合落地能力,将成为决定并购最终成效的关键因素。

公开资料显示,国海证券前身为1988年成立的广西证券公司,2001年完成增资扩股并更名为国海证券有限责任公司,2011年8月通过借壳桂林集琦药业在A股上市,成为国内第16家上市券商及广西唯一本土上市金融机构。

业绩方面,国海证券2025年末总资产688.89亿元,净资产225.57亿元,在42家上市券商中分别排第35位和第33位。2025年国海证券实现营业收入34.55亿元,同比增长7.22%;实现归属母公司股东净利润7.69亿元,同比增长79.57%。