锂价走出底部,行业公司业绩纷纷“起飞”。

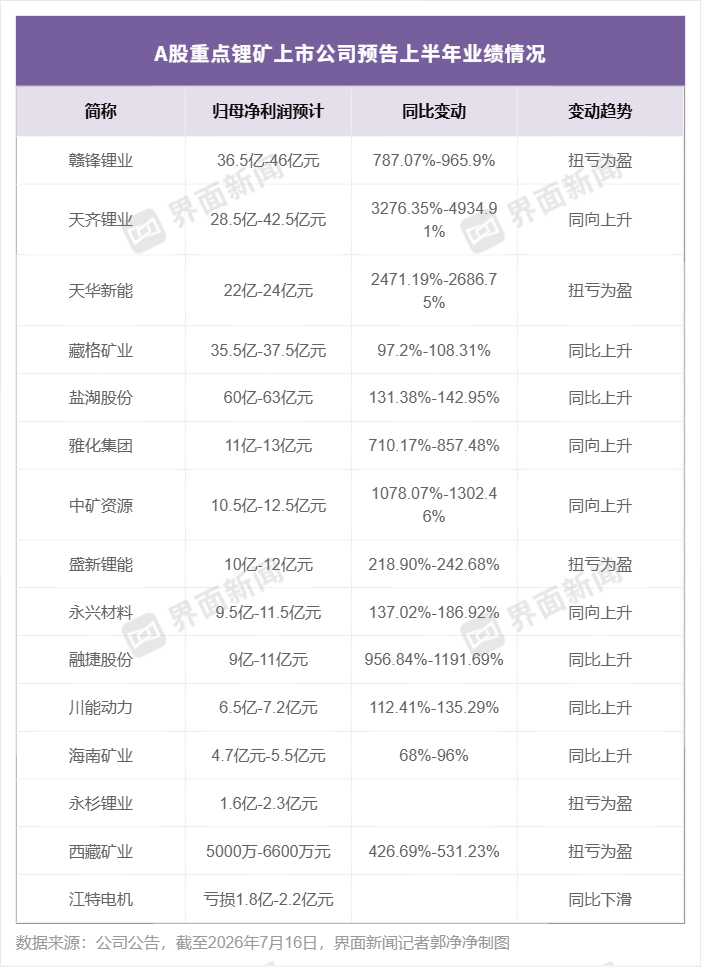

据界面新闻不完全统计,到7月16日,约15家有A股锂矿上市公司已披露上半年业绩情况,赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)等拥有锂矿资源的相关公司业绩报喜,归母净利润较去年同期增幅少则翻倍、最高超49倍。

然而,二级市场反应不太积极,Wind锂矿指数(884785.WI)7月以来跌近14%,赣锋锂业、天齐锂业等多家龙头股累跌超20%。这是为何?

二季度业绩分化

从上半年整体业绩来看,与去年同期相比,锂矿行业各家公司呈现“全员利润修复”态势。然而,细看各公司单季度情况,却分化明显。

赣锋锂业预计上半年归母净利润36.5亿至46亿元,同比扭亏,增幅约787.07%至965.9%。公司一季度归母净利润18.37亿元。据此估算,二季度归母净利润约18.13亿至27.63亿元,同比增约11.36倍至16.79倍,环比变动-1.3%至50.41%。

天齐锂业预计上半年归母净利润28.5亿至42.5亿元,同比增3276.35%-4934.91%。公司一季度归母净利润18.76亿元,二季度归母净利润约9.74亿至23.74亿元,同比扭亏,环比变动-48.08%至26.55%。

综合来看,两家锂业龙头公司在一季度业绩“大回血”后,二季度环比增势趋弱。与此同时,两家给出的业绩预告上下限差距很大,较难判断单季业绩趋势。

天华新能(300390.SZ)等多家锂矿公司二季度盈利环比增速也有所放缓。

天华新能预计上半年归母净利润22亿至24亿元,同比扭亏,增幅约2471.19%至2686.75%。公司一季度归母净利润9.69亿元,同比、环比增14.72倍、1.62倍。预估下来,其二季度归母净利润约12.31亿至14.31亿元,同比扭亏,环比增27.04%至47.68%。

藏格矿业(000408.SZ)预计上半年归母净利润35.5亿至37.5亿元,同比增97.2%-108.31%。公司一季度归母净利润15.74亿元,同比增110.6%,环比升42.87%。二季度归母净利润约19.76亿至21.76亿元,同比增约88%至106%,环比升26%至39%。

中矿资源(002738.SZ)预计上半年归母净利润10.5亿至12.5亿元,同比增10.78倍至13.02倍。公司一季度归母净利润5.08亿元,同比增2.77倍,环比涨100.34%。二季度归母净利润约5.42亿至7.42亿元,同比扭亏,环比升6.69%至46.06%。

盛新锂能(002240.SZ)预计上半年归母净利润10亿至12亿元,同比扭亏,增幅约218.9%-242.68%。公司一季度归母净利润4.64亿元,同比、环比增幅均约4倍。预估看,其二季度归母净利润约为5.36亿至7.36亿元,同比涨1.68倍至2.07倍,环比增15.52%至58.62%。

永兴材料(002756.SZ)预计上半年归母净利润9.5亿至11.5亿元,同比增137.02%-186.92%。公司一季度归母净利润4.89亿元,同比、环比增幅约1.55倍、2.77倍。预估看,其二季度归母净利润约4.61亿至6.61亿元,同比涨1.21倍至2.16倍,环比变动-5.73%至35.17%。

川能动力(000155.SZ)预计上半年归母净利润6.5亿至7.2亿元,同比增112.41%至135.29%。公司一季度归母净利润2.67亿元,同比、环比分别增12.65%、72.11%。预估下来,其二季度归母净利润约3.83亿至4.53亿元,同比增幅4.55倍至5.57倍,环比升43.45%-69.66%。

永杉锂业(603399.SH)预计上半年同比扭亏,归母净利润约1.6亿至2.3亿元。公司一季度归母净利润1.33亿元,二季度归母净利润约0.27亿至0.97亿元,同比增1.23倍至1.84倍,环比跌27.07%至79.7%。

不过,雅化集团(002497.SZ)等锂矿公司二季度业绩则继续维持高增长态势。

雅化集团预计上半年归母净利润11亿至13亿元,同比增710.17%至857.48%。公司一季度归母净利润3.39亿元,二季度归母净利润预计7.61亿至9.61亿元,环比增1.24倍至1.83倍。

融捷股份(002192.SZ)预计上半年归母净利润9亿至11亿元,同比增956.84%至1191.69%。公司一季度归母净利润2.78亿元,二季度归母净利润约6.22亿至8.22亿元,环比增1.24倍至1.96倍。

锂资源一体化产业链去年投产的海南矿业(601969.SH)预计今年上半年归母净利润4.7亿到5.5亿元,同比增68%-96%。公司一季度归母净利润2.01亿元,二季度归母净利润约2.69亿至3.49亿元,环比升33.83%至73.63%。

旗下核心锂矿扎布耶二期项目投产后产能释放,西藏矿业(000762.SZ)预计上半年同比扭亏,归母净利润约0.5亿至0.66亿元,同比增426.69%至531.23%。公司一季度归母净利润0.19亿元,二季度归母净利润约0.31亿至0.47亿元,环比升63.16%至1.47倍。

除了上述早就深耕锂矿产业的公司外,钾肥龙头公司盐湖股份(000792.SZ)新布局的4万吨/年基础锂盐项目量产,推动其今年上半年盈利翻倍,预计上半年归母净利润60亿至63亿元,同比增131.38%至142.95%。

旗下核心锂矿尚未开采的江特电机(002176.SZ)未能在这波锂价上涨周期中受益,锂矿石原材料仍依赖外部采购,其预计上半年亏损扩至1.8亿至2.2亿元。其中一季度亏损1.8亿元,二季度亏损收窄。

“量价齐升”

锂价已走出长达两年的深度下行周期。

综合上海有色网、生意社等多家平台数据,2025年年中,国内电池级碳酸锂下探至5.8万元/吨的周期底部后启动反弹。2026年上半年,该产品价格从年初的一吨11.7万元至12万元,一度升至5月中旬触及20万元/吨高点,均价区间每吨约14.96万元至17.7万元,现货均价约16.34万元/吨,较去年同期的约7万元/吨涨超132%。

另据上海有色网统计,上半年,国内碳酸锂产量约63万吨,同比增46%,锂辉石占比约58%;氢氧化锂产量约17万吨,同比增21%。

“当前行业整体供需呈紧平衡格局,业绩增长具备延续基础,中长期增长表现还是受锂价波动影响。”天齐锂业相关人士对界面新闻表示。

多家公司持同样看法。赣锋锂业高管近日表示,需求端依然保持谨慎乐观,“无论是储能还是动力领域,地缘政治因素叠加较高的能源价格,使得能源独立与能源安全的重要性显著提升,对新能源产业形成正面刺激,进而对锂需求构成中长期支撑。”

盐湖股份管理层称,需求端层面,新能源产业与传统能源协同互补的战略价值持续凸显,叠加储能、人形机器人等新兴赛道快速发展、应用场景持续扩容,将长期拉动锂盐及锂电上游材料需求稳步增长;“供给端方面,上游新增产能释放节奏有所放缓,行业整体维持供需紧平衡格局。”

大越期货分析师胡毓秀分析指出,津巴布韦锂矿出口禁令持续约80天、江西宜春4座锂云母矿停产换证(开工率仅34%)、锂辉石提锂处于亏损状态(6月末-3185元/吨),多重供应端扰动叠加,供应端偏紧格局延续。

后市如何?

6月以来锂价波动明显,国内电池级碳酸锂现货价格回落至每吨15.6万元至16万元;到7月16日,价格继续降至14.89万元/吨,最近一个月累跌2.13万元/吨,跌幅12.51%。

“近期锂价经历快速上涨后转入高位震荡,背后主要是电池排产较强,库存持续去化,以及部分矿山复产进度反复,叠加资金交易放大波动。”上海钢联锂业分析师李嘉宁接受界面新闻记者采访称,后续价格大概率仍将维持高波动,关键看国内矿山复产、海外锂矿到货和旺季需求能否兑现。

Wind锂矿指数近一年涨53.84%,一度于今年4月底冲到11233.5点历史高位;但5月以来该指数下滑,到7月16日已累跌53.48%。

“二级市场股价疲软或源于市场对公司增速预期更高。”某锂业龙头公司人士对界面新闻记者称。

另有业内人士对界面新闻分析道,暂未观察到板块存在实质性重大利空,碳酸锂价格当前处于区间稳定波动;“市场仅有零散小道消息。股价波动由多重因素共同作用,不排除业绩预告落地后利好兑现引发资金离场的因素。”

赣锋锂业高管认为,股价波动主要受期货价格情绪传导影响及板块资金轮动影响,“但我们认为新能源板块业绩扎实、基本面良好,后续市场关注度有望回升。”

对于后市行情,锂矿公司多持积极看法。赣锋锂业高管称,6月价格下跌主要受现货淡季、库存担忧升温(市场对隐性库存的担忧被放大)以及期货价格持续走弱等因素叠加影响。“我们认为,短期的碳酸锂价格波动反而为下游客户后续旺季采购和需求释放做了良好铺垫。”

“底层支撑来自稳定旺盛的下游需求。当前行业需求整体向好,每年8-9月属于传统销售旺季,下半年需求有支撑。”某锂矿公司人士对界面新闻称,公司根据客户订单按需生产,产出后直接交付客户,不存在积压存货。“全年盈利、业绩增速主要看锂产品价格情况;后续利润同时受锂盐、锂矿两端价格影响。锂矿价格当前走势坚挺,锂盐价格波动明显;若锂矿涨价、锂盐下行,冶炼环节利润会被挤压,后市需同步观察两类产品价格走势。”

中矿资源相关人士对界面新闻称,当下客户订单处于正常水平,市场存在需求;“下半年业绩增长无法预判,未来经营情况存在不确定性,尽力经营好。”

“公司也希望锂价能够维持当前平稳向好的行情。”盛新锂能相关人士对界面新闻称,公司业绩走势和碳酸锂价格高度绑定;“锂价维持15万元上下,能保持盈利状态”。

天华新能董秘王珣表示,目前来看,下游需求很旺盛。“在供需短缺格局预期强化的背景下,市场供需错配推动锂价有望企稳并步入上行通道;受益于景气贝塔,公司自有资源和冶炼产能共振放量,盈利能力具备支撑。我们在资源和冶炼也同步做了很多扩产,拥抱新能源景气的大趋势。”

界面新闻注意到,盛新锂能7月14日将定增募资额上限从32亿元提高至53亿元,其中37.1亿元用于木绒锂矿采选尾工程项目。“目的是加速项目落地。”该公司相关人士对界面新闻称,未来公司锂资源自给率将持续提升,新项目落地后整体生产成本将明显下降;“此前大量原料依赖海外。”

中矿资源5月19日也披露定增募资不超52亿元,其中16亿元将投向津巴布韦年产10万吨硫酸锂项目。该公司称,积极推进“津巴布韦年产10万吨硫酸锂项目”建设工作,在提升公司锂盐产量的同时,降低平均生产成本。

“锂电储能当前处于高景气周期,下游多元场景同步扩容,户储、工商储、大储需求齐升,虽板块股价短期大跌,但企业基本面业绩扎实。”国联安基金研究部总经理韦明亮对界面新闻记者表示,短期市场存在板块错杀行情,不少优质龙头估值处于低位。“投资新能源需锚定长期产业趋势,忽略短期情绪扰动,优先配置具备技术、品牌差异化、能够稳定兑现利润的龙头企业,把握能源转型带来的长期复利机遇。”

李嘉宁对界面新闻称,锂价上涨对产业链影响分化明显。“拥有自有资源的矿山和锂盐企业盈利改善,而依赖外购原料的锂盐厂、正极材料和电池企业成本压力上升。”