隔夜美股半导体、存储、光通信等概念股跌幅持续扩大,费城半导体指数大幅收跌超4%。另外,谷歌股价盘中大幅跳水,有消息称,谷歌旗舰最强模型Gemini 3.5 Pro发布延期,编程能力不及预期,引发市场对其AI(人工智能)竞争力的担忧。

美股“AI交易”热潮降温,但芯片板块亮眼的业绩仍然支撑着板块景气度。有分析指出认为,本轮芯片股的持续回调,已超越基本面范畴,更多是受资金风格切换和市场偏好转移的影响。

近期中报发布,科创芯片ETF汇添富(588750)标的指数成分股陆续传出好消息,其中成分股佰维存储H1净利增长32倍以上!高景气度的基本面吸引资金涌入,科创芯片ETF汇添富(588750)近10日吸金超25亿元。

消息面,据报道,7月16日晚间,月之暗面正式发布2.8万亿参数的Kimi K3大模型,为全球最大规模的开源模型,其在编码和复杂任务等关键评测上已接近海外顶尖水平,标志着国产模型能力实现关键跨越。

7月16日晚间,海光信息披露上半年业绩预告,边际变化在于市场焦点从符合预期的营收高增,转向对其剔除股份支付后扣非净利同比超74%的强劲增长的确认,这标志着公司主营业务已进入盈利能力与规模效应的加速释放期。

此外,7月16日,台积电公布,第二季度净利润同比增长77.4%达7066亿元新台币(约合220亿美元),超出分析师平均预期的6237亿元新台币。毛利率达67.7%,运营利润率为60.3%,同样优于预期。

其资本开支再度同步大幅上调,2026全年资本支出由520亿至560亿美元上调至600亿至640亿美元,TrendForce测算,这相当于较此前指引中值上调约15%。增量全部用于匹配AI智能体算力需求,未来三年整体资本投入规模将显著高于前三年。此外,台积电追加1000亿美元用于再建4座或更多晶圆厂,使美国晶圆厂最终达到10座,封装厂增至2座。

尽管台积电业绩亮眼,但投资者仍然担忧:一是当前高企的股票估值是否已充分反映未来增长预期;二是以Meta为代表的科技巨头所建设的算力规模,是否超出其未来实际所需。

台积电方面对上述担忧持相反立场,魏哲家此前明确表示,公司的产能扩张仍落后于需求,并预计这一缺口将持续数年,并表示,台积电“没有看到任何增长趋势停止的指标”

产业链上游也在发出同样的信号。就在台积电发布财报的前一天,光刻机巨头ASML将2026年全年营收指引从360亿至400亿欧元上调至430亿至450亿欧元,理由是客户加速扩产计划。ASML的机器直接进入台积电的晶圆厂,其指引上调本质上是对台积电扩产节奏的“订单确认”。

【AI基建驱动全球半导体开启多年扩产周期!】

不仅台积电,韩国5760亿美元押注AI存储,设备产业链迎扩产红利:韩国5760亿美元芯片投资体现AI时代对存储的国家级押注。HBM、DDR5、eSSD需求推升供需紧张,先进DRAM前道、HBM封测及新Fab厂务设备将分阶段受益,后道弹性或优先释放。

AI基建驱动全球半导体开启多年扩产周期,开源证券预计2026年全球IDM与代工厂资本开支达2720亿美元,2024-2030 年存储、逻辑赛道复合增速分别达15.7%、11.4%;其中全球先进封装规划投资规模达1250亿美元,存储头部厂商扩产增速领跑,下游需求具备长期持续性。(来源于开源证券20260705《AI存储扩产与算力变现共振硬件链》)

【AI叙事是否生变?关注Capex与ARR】

即便台积电、SK海力士等已明确进入高强度扩产周期,AI硬件仍处“高景气但高不确定”的阶段。市场担忧的根源并非“有没有需求”,而是需求能否持续,并且兑现到现金流与回报。

值得注意的是,尽管叙事层面出现了扰动,但AI龙头Capex和盈利预期尚未放缓:

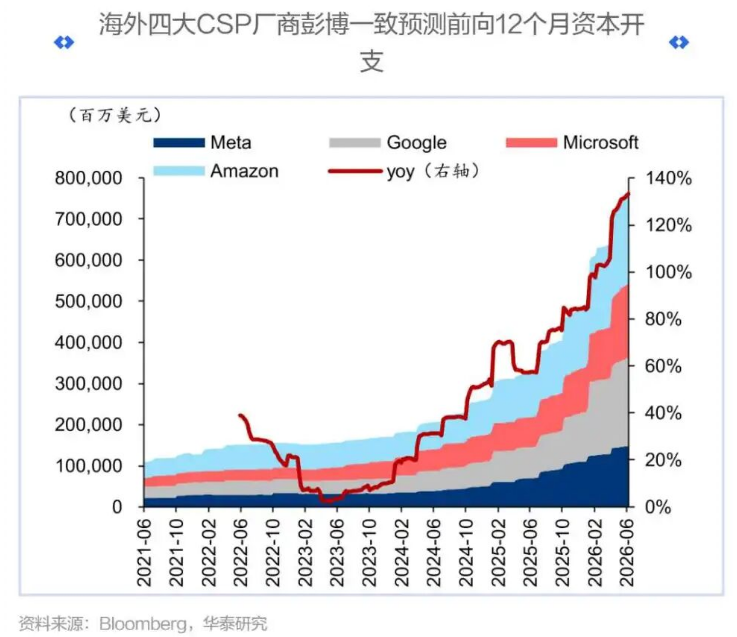

资本开始方面,截至7月第一周,海外四大CSP厂商前向12个月资本开支同比增速继续上行。

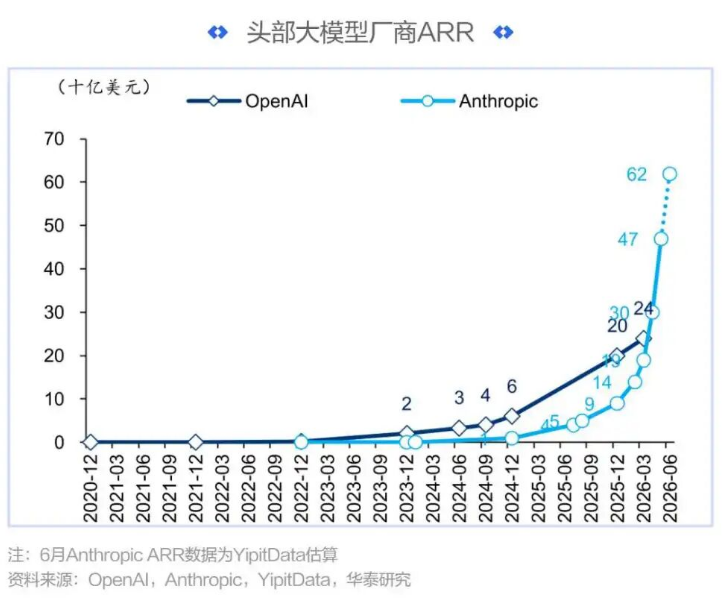

盈利方面,存储龙头彭博一致预测前向12个月EPS及均值同比增速上行。SK海力士、三星电子DRAM、NAND一致预期ASP继续上修;5月Anthropic ARR达470亿美元,根据YipitData,6月预计突破600亿美元,头部大型厂商ARR加速增长下对 AI投入产出比的担忧或逐渐缓和。

(来源于华泰证券20260716《图说研报 | AI叙事有哪些变化?》)

AI基建迎超级周期,存储、CPU、晶圆、先进封装等供需缺口全面超预期,科创芯片ETF汇添富(588750)标的指数CPU/GPU+存储+先进制造含量高达82%!高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。