7月以来,A股市场出现明显回调,行业分化特征显著。其中,电子、通信行业领跌,医药生物和农林牧渔板块逆势走强,两市成交额回落至3万亿元下方。在行情持续走弱背景下,市场风险偏好明显降温,资金避险情绪不断回升,7月以来杠杆资金累计下行超1300亿元。笔者认为,7月以来的回调更多是“慢牛”行情中的阶段性调整,短期情绪波动不改中长期上行趋势,“科技牛”依然存在并将持续,传统经济和新兴产业的K型分化结构将持续凸显。

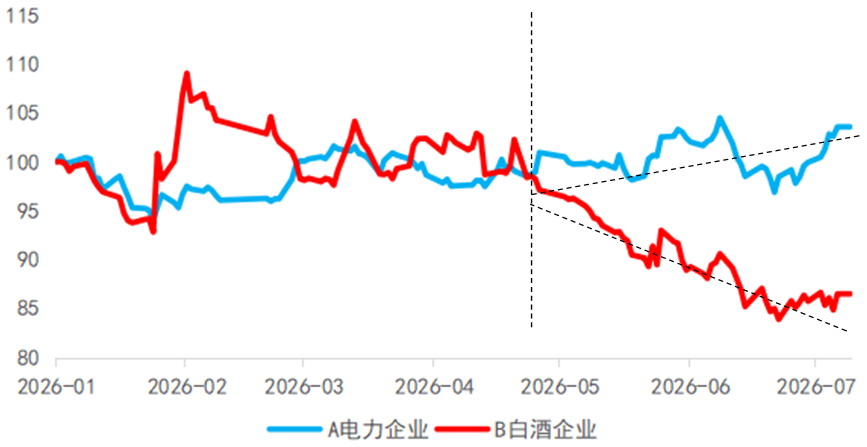

图为传统经济和新兴产业表现

7月以来,全球科技板块出现较大幅度调整,市场短期避险情绪快速升温。7月13日,韩国综合指数单日最大跌幅逼近9%,且年内多次触发股市熔断机制。韩国股市以半导体、存储芯片为核心权重板块,近期三星、SK海力士等全球存储龙头股价大幅下挫导致杠杆资金集中止损,放大了市场波动。同时,美国纳斯达克指数、费城半导体指数持续走弱,美光等存储芯片巨头股价也出现大幅下跌,估值泡沫担忧、美联储加息预期等因素进一步放大了科技股的波动幅度。

在全球科技股联袂走弱背景下,A股的回调是高位拥挤交易与业绩预期切换的结果。上半年AI算力、半导体、存储芯片等赛道持续领涨,市场交易拥挤度极高,大量资金集中在科技成长板块,积累了充足的获利盘。进入7月中报业绩披露期后,市场逻辑从“预期交易”转向“业绩验证”,前期部分标的上涨缺乏基本面支撑,资金集中兑现收益,加大了指数的回调幅度。

笔者认为,尽管短期市场波动加剧,但资本市场中长期向好的核心逻辑并未动摇,本轮回调更多是全球资本市场流动性波动、海外市场风险传导、前期热门赛道估值消化等多重因素共振的结果。当前我国优质科技赛道持续高速增长,传统行业稳步修复,尾部低效企业加速出清,产业内部优胜劣汰趋势愈发清晰。国内政策持续加大对科技创新、高端制造领域的扶持力度,不断夯实新兴产业成长根基。从核心产业来看,存储芯片行业供需格局持续优化,全球算力基础设施建设持续扩容,下游AI服务器、智能终端需求稳步提升,存储芯片价格仍具备持续上涨动力,行业景气度将长期维持高位。同时,AI产业正从技术迭代走向规模化落地,AI算力、人工智能应用、高端硬件制造等细分赛道持续释放产业红利,技术创新不断催生全新需求场景,产业商业化进程持续提速,成为支撑科技板块中长期上涨的核心动力。

截至7月16日,已有1695家A股上市公司披露中报业绩预告,其中预增、续盈、扭亏、略增的有731家,占比43.13%;续亏、略减、预减、首亏和不确定的有964家,占比56.87%。从行业分布情况看,预喜标的集中在电子、通信、新能源、有色金属等高景气赛道,与上半年市场领涨主线高度契合。本轮中报业绩呈现整体稳健、结构分化、科技领跑、周期修复的特征,契合国内K型经济复苏的宏观格局。

从行业维度看,本轮中报硬科技与高端周期板块为增长主力。AI全产业链延续高景气态势,算力硬件、存储芯片、光通信、PCB等细分赛道业绩爆发式增长。算力龙头企业凭借全球算力租赁、数据中心建设的增量需求,净利润同比增幅最高突破200%;光通信、光纤企业受益于全球AI算力基础设施扩容、海外订单增量,业绩持续高增长;半导体存储板块依托产品涨价、库存周转改善,盈利水平大幅修复,充分验证了科技赛道的基本面韧性。同时,基础化工、有色金属、石油石化等周期行业表现亮眼,上游资源品供需格局优化、产品价格稳步上行,带动行业上市公司业绩普遍预喜,周期板块盈利修复趋势明确。

与高景气赛道形成鲜明对比的是,传统消费、低端制造、房地产上下游等板块业绩表现相对平淡,部分企业净利润增速承压,甚至出现下滑。消费板块整体复苏力度温和,必选消费维持稳健增长,可选消费受居民消费意愿不高、市场需求分化影响,盈利修复节奏偏慢。传统制造业受制于行业竞争加剧、供需失衡、成本压力等因素,中小厂商盈利空间持续收缩,头部企业凭借规模优势、技术壁垒等维持稳定盈利,行业集中度持续提升。

未来国家将持续加码支持人工智能、半导体、高端材料等战略性新兴产业,政策红利、产业红利、技术红利叠加,将推动新兴赛道维持高速增长态势。而传统行业受制于行业周期、市场饱和、转型压力等,增长动能相对偏弱。从中长期维度看,中报业绩得到验证的产业将成为下半年的市场主线,AI产业化落地、存储芯片涨价、高端制造业出海、周期品种供需优化四大逻辑持续兑现,行业盈利分化格局将延续。