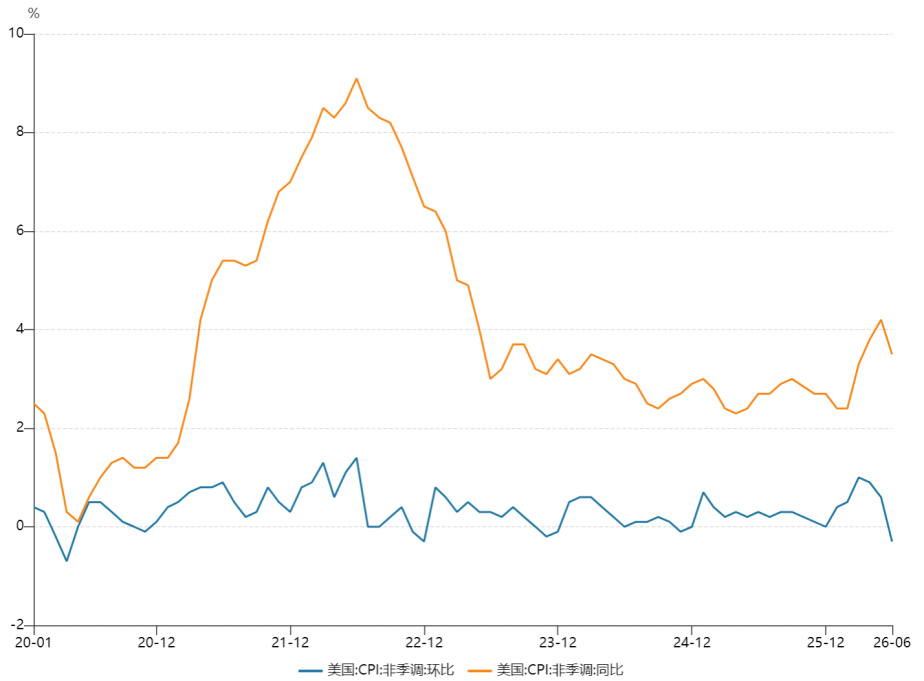

7月14日,美国劳工统计局发布的6月消费者物价指数(CPI)报告,为全球风险资产送来了一份超预期的"礼物"。数据显示,美国6月CPI环比下降0.4%,大幅优于市场预期的0.1%降幅;同比增长3.5%,较5月的4.2%明显回落,亦低于预期的3.8%。这是美国六年来首次出现CPI环比"负增长",核心CPI月率更是持平于零,为五年来首次未出现环比上涨。(数据来源:美国劳工统计局截至:2026.06)

图:美国CPI6月大幅回落

数据来源:美国劳工统计局截至:2026.04

通胀数据的降温迅速反映在资产价格上。数据公布后,美债收益率应声下行,美元指数承压,美股三大股指集体收涨。其中,费城半导体指数大涨2.54%,英伟达涨4.06%,美光科技涨4.92%,闪迪涨5.01%,超威半导体涨2.57%。美股的强势表现迅速向亚太市场传导——7月15日早盘,韩国KOSPI指数涨幅扩大至超6%,SK海力士涨超9%,三星电子涨超6%。(数据来源:Wind 截至:2026.07.15)

这一轮由CPI数据触发的全球半导体资产重估,表面看是短期流动性预期的修正,深层逻辑却是全球资本对半导体产业周期的重新定价。当美联储加息概率从42%骤降至17%,当"全年按兵不动"逐渐成为市场共识,高估值、高成长、高波动的半导体板块,或许正是此次流动性环境改善的受益者。

加息预期降温如何重塑半导体投资逻辑?

半导体行业具有典型的"三重高"特征——高资本开支、高研发强度、高估值弹性。这意味着,利率环境的变化对半导体板块的估值体系有着较大的影响。

首先,折现率下行或将抬升成长股的估值中枢。半导体企业的价值很大程度上取决于远期现金流的折现。当美联储加息预期降温、美债收益率回落时,成长股的估值分母端压力得以缓解。尤其是那些处于产能扩张期、盈利尚未完全释放的晶圆制造、设备材料企业,其估值对利率变动更为敏感。

其次,资本成本下降利好全球半导体资本开支周期。2026年,全球九大云服务商(CSP)合计资本支出预计突破8300亿美元,同比增速高达79%。TrendForce数据显示,2023年至2026年,全球CSP资本支出从1726亿美元跃升至8300亿美元,三年间增长近四倍。在流动性宽松预期下,如此庞大的资本开支计划面临的融资成本压力将显著减轻,从而加速AI算力基础设施的建设进度,进而向上游芯片设计、制造、封测环节传导需求。(数据来源:TrendForce 数据区间:2023-2026)

表:2023-2026年全球九大CSP资本支出总额预估

年份资本支出(十亿美元)同比增速(YoY)2023172.6-2%202427258%2025462.770%2026F(预测)83079%数据来源:TrendForce 数据区间:2023-2026

最后,全球资金再平衡利好亚洲半导体市场。中信证券在2026年1月13日报告中指出,在美联储降息预期升温的背景下,资金将继续从美国轮动转向亚洲市场。韩国市场的剧烈反应已经验证了这一点——SK海力士、三星电子作为全球HBM存储和先进制程的核心供应商,其股价飙升不仅反映了业绩预期,更体现了全球资金对亚洲半导体产业链的重新定价。对于A股半导体板块而言,这种外部映射效应同样显著。

美韩半导体齐涨,A股国产芯片蓄势待发

美韩半导体巨头的集体上涨,为A股半导体板块提供了清晰的外部参照。从全球周期看,半导体产业或进入"超级周期"的兑现阶段。2026年第一季度全球半导体营收环比增长27%至3190亿美元,其中存储器贡献主要增量,环比增幅超过80%。WSTS预计2026年存储芯片市场规模将同比增长249.5%,产值突破8039亿美元。Yole Group发表最新研究报告,全球半导体产业万亿美元时代有望于2026年底提前到来,2026年全球半导体市场规模可达1.511万亿美元。(数据来源:WSTS、Yole Group截至2026Q1)

2026年Q1全球半导体营收的强劲增长,很大程度上由AI需求拉动,而中国在AI算力基础设施上的投资增速持续高于全球平均水平,据工信部数据,2023-2025年中国智算规模预计增长超155%,同期信通院统计显示中国智能算力全球占比已达39%,领先于美国(31%)。(数据来源:工信部、中国信息通信研究院截至2025.12.31)

Omdia7月7日发布的《2026年第二季度,半导体应用领域市场预测工具(AMFT)-中国地区》最新报告数据显示,2026年中国半导体市场预计同比增长率将大幅上调至92.9%,达8120.8亿美元(现汇率约合5.52万亿元人民币),相较同一机构此前预期的增长31.26%、5465亿美元整体上调了2656亿美元,增幅达到 48.6%。(数据来源:Omdia 《2026年第二季度,半导体应用领域市场预测工具(AMFT)-中国地区》截止:2026.07.07)

这意味着,在全球半导体周期复苏与国产替代深化的双重驱动下,A股芯片板块在内外共振的共同作用下,或将在市场表现上有所体现。当美联储加息预期降温、全球流动性环境改善时,这种独立行情有望获得更强的资金支撑。

中证芯片产业指数的特色:全产业链布局下的核心配置工具

在全球半导体景气上行、国产替代加速推进的背景下,如何通过指数化工具高效捕捉产业红利,成为投资者关注的核心议题。在众多半导体主题指数中,中证芯片产业指数(H30007)凭借其差异化编制优势,展现出独特配置价值。

指数选取业务涉及芯片设计、制造、封装与测试等领域,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的50只上市公司证券作为指数样本,以反映芯片产业上市公司证券的整体表现。

其兼顾龙头稳定与中小市值成长潜力,指数中100亿-超1000亿市值股票均有布局,龙头奠定指数基础,中小市值个股数量多、权重较低,贡献成长空间。

产品方面,芯片ETF景顺(159560)紧密跟踪中证芯片产业指数,该产品于2023年11月9日正式成立。自成立以来展现出较强的业绩弹性,截至2026.06.30,该基金近2年收益达299.84%,同期业绩基准涨幅为301.31%。(数据来源:Wind 截至:2026.06.29 注:该产品于2023年11月9日基金2023-2025年收益分别为 -8.40%、27.40%、42.07%;同期业绩基准涨幅为-2.18%、26.38%、43.15%)

为方便场外投资者参与,景顺长城基金还同步发行了芯片ETF景顺的联接基金,包括景顺长城中证芯片产业ETF联接A(基金代码:024972)和联接C(基金代码:024973)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,投资目标ETF的比例不低于基金资产净值的90%,为没有证券账户或偏好定投的投资者提供了便捷的场外申购渠道。

常见FAQ解答

Q1:为什么说当前芯片板块重回资金视野?

TrendForce预计2026年九大CSP合计资本支出突破8300亿美元,同比增速高达79%,AI算力需求持续爆发。中证芯片产业指数2026年以来涨幅超50%,近一年涨幅超120%,板块兼具涨价带来的利润弹性与AI算力驱动的长期成长属性。(数据来源:Wind/TrendForce 截至:2026.06.29 注:2021-2025年中证芯片产业指数涨幅为:32.15%、-37.41%、-2.18%、26.38%、43.15%)

Q2:芯片ETF景顺(159560)有哪些值得关注的产品特点?

产品成立于2023年11月9日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。采用完全复制法跟踪中证芯片产业指数,力争日均跟踪偏离度绝对值不超过0.2%,年化跟踪误差不超过2%。同时设有场外联接基金(A类:024972,C类:024973),方便无证券账户的投资者参与。(数据来源:Wind/景顺长城基金截至:2026.06.29)

Q3:跟踪的是什么指数?

跟踪中证芯片产业指数(H30007),从沪深A股中选取业务涉及芯片设计、制造、封装与测试,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的50只上市公司证券作为样本。指数前十大权重股合计占比约60.2%,覆盖寒武纪、兆易创新、澜起科技、中芯国际、海光信息、北方华创、中微公司、长电科技、佰维存储、拓荆科技等全产业链龙头,是反映国内芯片产业核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.29)

Q4:与其他芯片主题产品有哪些差异?

相比仅聚焦单一细分(如存储、设备或设计)的窄基产品,芯片ETF景顺覆盖芯片设计、制造、封测、设备、材料等全产业链,能够在一定程度上分散单一环节的技术路线变更与周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,且不受基金经理风格漂移影响,或更适合希望精准跟踪芯片产业Beta收益的投资者。

Q5:ETF比个股有哪些优势?

芯片产业技术迭代快、周期波动大,单一企业可能面临研发不及预期、客户集中度高、国际供应链扰动等风险。ETF通过指数化投资一篮子覆盖芯片设计、晶圆制造、半导体设备及封测环节的50只核心标的,分散单一公司的经营与技术风险。无需深入研究个股基本面与产业链技术细节,即可参与芯片板块景气上行,或更适合普通投资者配置。