7月17日,A股市场迎来了一次剧烈调整,沪指失守3800点,算力硬件、半导体芯片等前期热门方向跌幅居前,市场情绪骤然收紧。

然而,业内人士认为,正是在这样的极端行情中,资产配置的价值才格外凸显。以30%沪深300指数为权益代表、70%国债及政金债0-3指数为固收代表的“股3债7”策略,可为投资者提供了一个值得审视的长期配置样本。

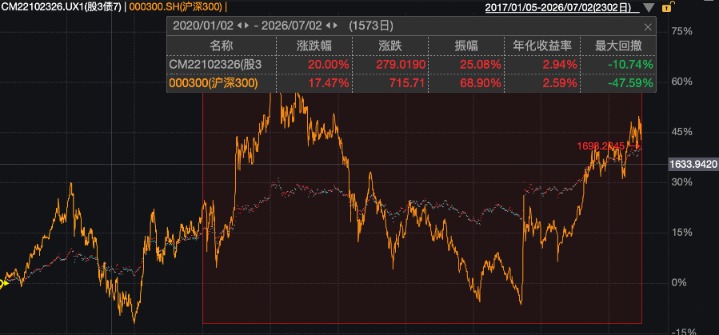

股债搭配,有效控制最大回撤

业内人士指出,回测数据显示,自2020年初至2026年7月2日,“股3债7”组合累计回报率为20%,同期沪深300指数涨幅为17%——多赚了约3个百分点。但在风险控制层面,两者的差距堪称悬殊:组合区间最大回撤仅为-10.74%,而纯粹权益品种的最大回撤高达-47.59%。这意味着,持有“股3债7”组合的投资者,在近六年中最糟糕的时刻也只承受了略超一成的账面损失;而满仓沪深300的投资者,则曾在市场低谷中面对近半幅度的资产缩水。

业内人士表示,“股3债7”策略的核心优势,并不在于精准的市场预判,而在于其内生的“动态再平衡”机制。组合中70%的权重配置在短久期利率债上,天然发挥着三重功能:权益市场上涨时,组合中权益占比被动提升,通过再平衡操作卖出一部分权益、买入债券,相当于“自动止盈”;权益市场下跌时,债券端提供稳定的票息收益和回撤缓冲,再平衡时卖出债券、买入权益,相当于“逢低加仓”;利率下行期,短久期债券持续贡献票息收入,为组合提供正收益的底线。

7月以来,AI算力主线出现高波动,上证指数跌破年线,成交额连续缩量,市场情绪明显降温。在这种背景下,满仓权益的投资者面临两难抉择——止损怕踏空,硬扛怕深跌。而“股3债7”组合的持有人则可获得:债券端的稳健收益足以对冲部分权益损失,再平衡操作反而能在市场低位自动增加权益仓位。

国债政金债ETF招商(511580):底层资产+工具属性双轮驱动

国债政金债ETF招商(511580)跟踪中证国债及政策性金融债0-3年指数。根据ETF一季报数据,前十大成分券均为国债。截至7月15日,今年以来年化波动率仅0.24%,远低于普通债券基金指数0.81%的年化波动率。

此外,国债政金债ETF招商工具属性较强。国债政金债ETF招商是全市场唯一可在沪市质押的0-3年政金债ETF,标准券折算率103%——即持有1份ETF可质押融入约103元资金,这使得机构在构建“短久期底仓+杠杆套息”组合时,无需额外切换至场外品种即可完成加杠杆操作,也可在不减持债券头寸的情况下获取流动性。

近日,国债政金债ETF招商(511580)正式纳入融资融券标的ETF名单。行业人士认为,这意味着该产品在资产规模、持有人户数、流动性方面均能满足较高的市场要求,纳入两融标的后,有望为投资者提供更丰富的策略工具和投资机会。