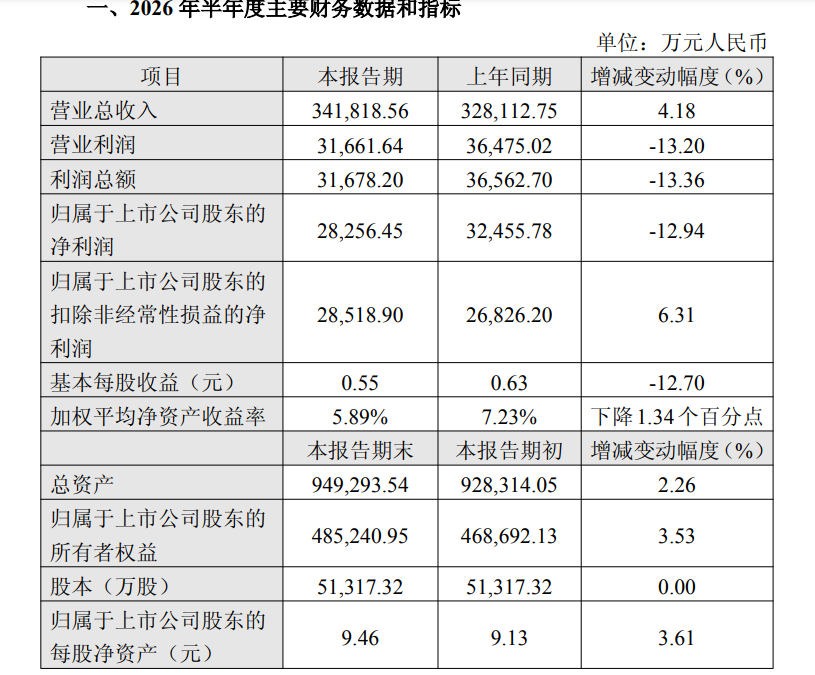

7月17日,重庆川仪自动化股份有限公司(603100,以下简称“川仪股份”)披露的2026年半年度业绩快报显示,公司上半年实现营业收入34.18亿元,同比增长4.18%,但归属于上市公司股东的净利润为2.83亿元,同比下降12.94%。

来源:公司公告

从经营基本面看,川仪股份上半年表现可圈可点。公告显示,公司紧抓“十五五”开局机遇,加大市场开拓力度,新签合同额呈现增长,化工、装备制造、电力、冶金、新能源、海外等板块新签合同额均实现增长。营业收入较上年同期增长4.18%,主营业务利润实现稳健增长。

然而,利润端却遭遇下滑。公司直言,受市场竞争加剧、产品结构变化等因素影响,毛利率略有下降。更关键的是,因公司所持证券金融资产价格波动导致公允价值变动收益同比减少5,213万元,减少当期利润。

剔除金融资产波动等非经常性因素后,川仪股份上半年归属于上市公司股东的扣除非经常性损益的净利润为28,518.90万元,较上年同期增长6.31%。这一数据更能反映公司主营业务的真实盈利能力——在行业竞争加剧的背景下,核心经营利润仍实现了正增长。

基本每股收益0.55元,同比下降12.70%;加权平均净资产收益率5.89%,较上年同期的7.23%下降1.34个百分点。截至报告期末,公司总资产94.93亿元,较年初增长2.26%;归属于上市公司股东的所有者权益48.52亿元,较年初增长3.53%。

拉长周期看,川仪股份的业绩压力早有征兆。2025年年报显示,公司全年实现营业收入68.05亿元,同比减少10.36%;归属于上市公司股东的净利润6.43亿元,同比减少17.42%。

营收下滑的主要原因是化工、石油天然气等下游行业投资边界变化、新建项目延期或停滞影响,公司结转合同减少。工业自动化仪表及装置作为核心业务,营业收入同比下降11.90%,成为营收下滑的主要拖累。

净利润下滑幅度远超营收,除主业收入下滑外,投资收益大幅减少亦是重要原因。公司的联营企业横河川仪因下游需求不足,营业利润大幅下降50.58%,公司投资收益8,590.32万元,同比下降44.97%。公允价值变动收益2,911.90万元,同比下降49.07%。2025年非经常性损益合计5,642.97万元,较2024年的13,546.31万元大幅减少。

2026年一季报同样呈现出“冰火两重天”的局面。公司一季度实现营业收入14.54亿元,同比增长0.44%;归母净利润1.12亿元,同比下降1.04%。但扣非后净利润达1.07亿元,同比大幅增长17.79%——主要因报告期内冲回已摊销的股权激励股份支付费用。

最令人担忧的信号来自现金流。一季度经营活动产生的现金流量净额为-34,408.77万元,较上年同期的-4,403.56万元大幅恶化,同比骤降681.39%。公司解释称系上年开具应付票据到期兑付所致。此外,公司应收账款体量较大,当期应收账款占最新年报归母净利润比达255.27%。

公司在公告中提示,本公告所载2026年半年度数据仅为初步核算数据,未经会计师事务所审计,可能会与2026年半年度报告中披露的数据存在差异。