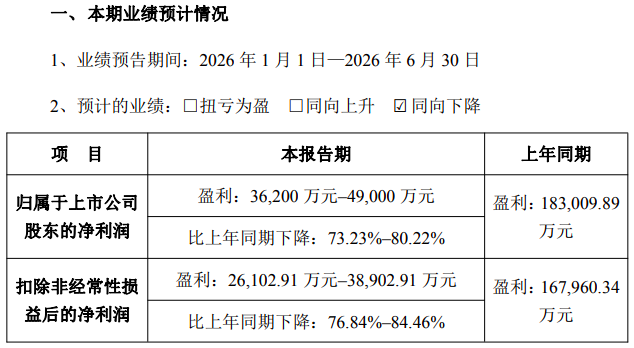

光伏设备龙头捷佳伟创(300724)7月17日晚间发布2026年半年度业绩预告,公司预计上半年归属于上市公司股东的净利润3.62亿元~4.9亿元,比上年同期下降73.23%~80.22%;扣除非经常性损益后的净利润为2.61亿元~3.89亿元,比上年同期下降76.84%~84.46%。这已经是继2025年四季度单季亏损、2026年一季度营收锐减超六成后的再一次“失守”。

对于业绩大幅下滑,捷佳伟创解释称,主要是受光伏行业阶段性调整影响,下游行业设备需求量下降带来公司订单量下滑,设备验收数量减少所致。捷佳伟创表示,面对当前行业的经营困境,公司坚守稳健经营,持续夯实光伏主业,研发优化升级设备,同时通过多元化布局,为公司寻求第二增长曲线。

资料显示,深圳市捷佳伟创新能源装备股份有限公司始创于2003年,是一家主要从事太阳能光伏电池设备研发、制造与销售为一体的高新技术企业。公司于2018年8月在深交所上市。

2025年年报显示,公司全年营收154.72亿元,同比下降18.08%;归母净利润26.17亿元,同比下降5.30%。令人警惕的是合同负债(即预收的未来订单款项)的崩盘:从2025年初的131亿元暴跌至2025年末的46.1亿元,降幅高达64.8%。与此同时,存货也从140亿元大幅去化至55.5亿元,虽然释放了部分前期积压,但也从侧面印证了新订单的严重不足。

令人诧异的是,在收入大幅下滑之际,捷佳伟创的毛利率却逆势攀升。2025年毛利率28.26%,同比提升1.8个百分点,2026年一季度更是达到34.59%。

然而,公司现金流大幅失血。尽管账面仍有盈利,但2025年全年经营活动产生的现金流量净额竟然为-12.04亿元,同比骤降140.81%。虽然2026年一季度现金流勉强回正至2.51亿元,仍同比骤降68.89%。在行业持续低迷的预期下,后续能否持续改善仍是未知数。

二级市场上,捷佳伟创2月初以来持续下跌,截至7月17日,该股收报53.81元/股,今年以来股价累计跌幅超四成。

来源:读创财经