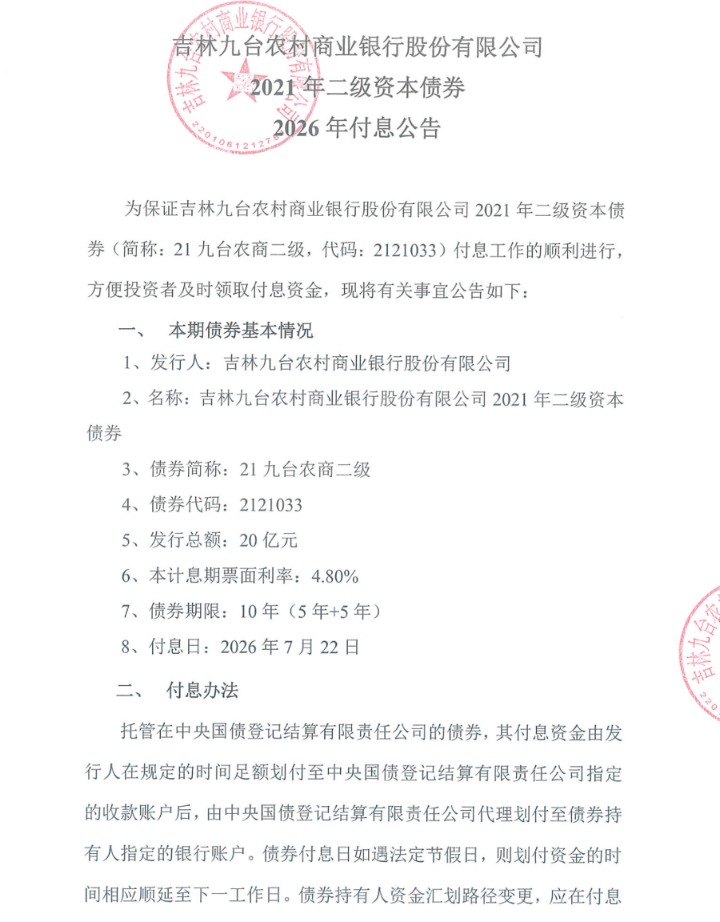

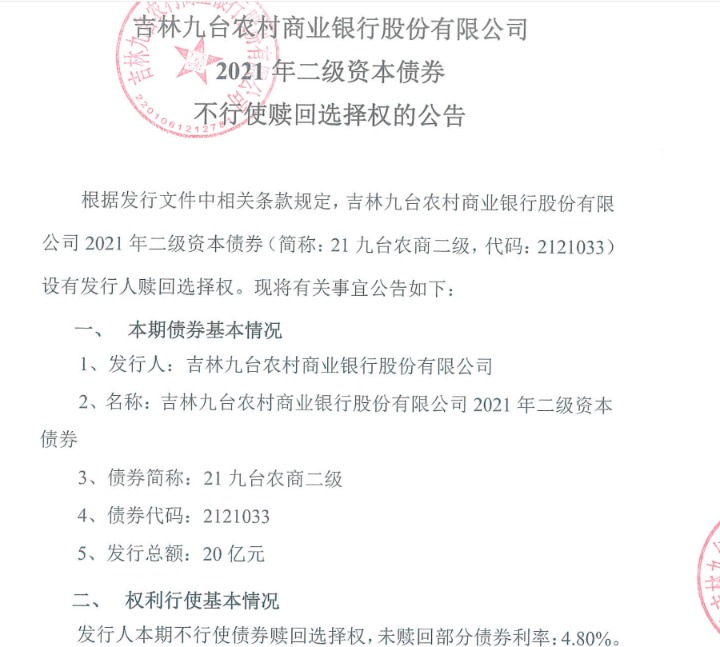

近日,吉林九台农村商业银行股份有限公司(下称“九台农商行”)在中国货币网发布公告称,2021年二级资本债券(代码:2121033)将于7月22日付息,同时不行使第5年末的债券赎回权。

根据公告,这只债券于2021年7月21日发行完毕,规模20亿元,期限10年,票面利率为固定利率4.80%,在第5年末附有条件的发行人赎回权。

据本报记者了解,此次付息是在当地多方协调之下才得以落实。

根据《商业银行资本管理办法》,商业银行发行的二级资本工具在距到期日前最后5年,可计入二级资本的金额应按100%、80%、60%、40%、20%的比例逐年减计。为避免资本补充效果递减,不少银行会选择在第5年赎回并发行新债置换。

对于九台农商行不行使5年末的赎回权,招联首席研究员、上海金融与发展实验室副主任董希淼表示,在没有新的资本补充来源的情况下,提前赎回二级资本债将导致银行资本充足率显著下滑。部分银行选择不提前赎回,主要是为了维持资本充足率稳定,确保满足监管要求;但这也意味着,从资本补充效率角度看,随着时间推移,存量二级资本债对资本的补充作用将被逐年稀释。

九台农商行前身系九台市农村信用合作联社,于2008年12月成立,是东北地区首家农村商业银行;2017年1月登陆港交所主板,成为全国第二家港股上市农商银行。不过近年来,受区域经营环境变化、资产质量下行影响,该行境外上市融资功能逐步弱化,H股自2025年3月起停牌,并于2025年11月24日正式退市。

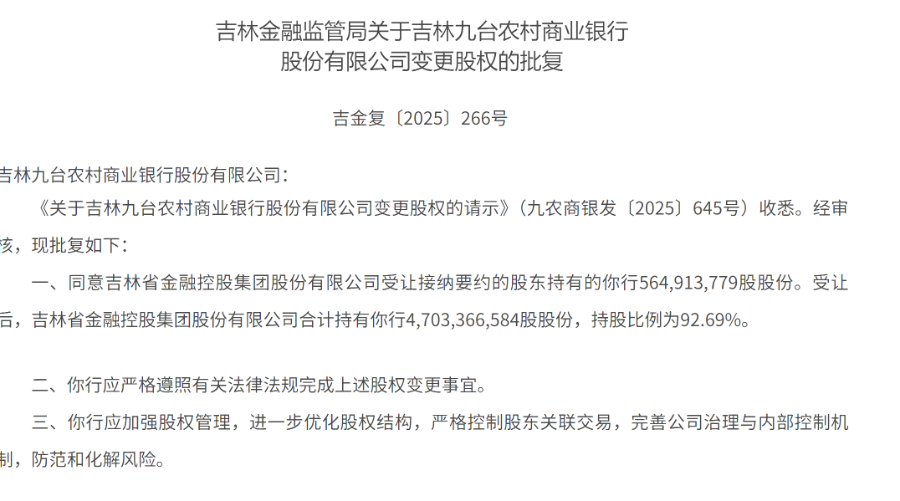

随着 H 股退市落地,吉林金控以超30亿元现金完成全面要约收购,对九台农商行的持股比例升至约 92.69%,九台农商行由此成为国内首家从港股退市的农商银行,正式进入地方国资主导的改革化险与业务调整新阶段。

据该行最新披露的财报数据,截至2024年6月末,该行实现营业收入20.45亿元,同比下降18.8%;净利润1.30亿元,同比微增1.6%;总资产2650.68亿元,较年初小幅下降1.7%。

资产质量与资本指标方面,2024年6月末该行不良贷款率2.44%,较年初上升0.1个百分点,资产质量小幅承压;拨备覆盖率153.66%,资本充足率11.41%,一级资本充足率仅为8.94%,核心一级资本充足率8.85%。各项指标虽暂处监管达标区间,但风险缓冲空间已十分逼仄。

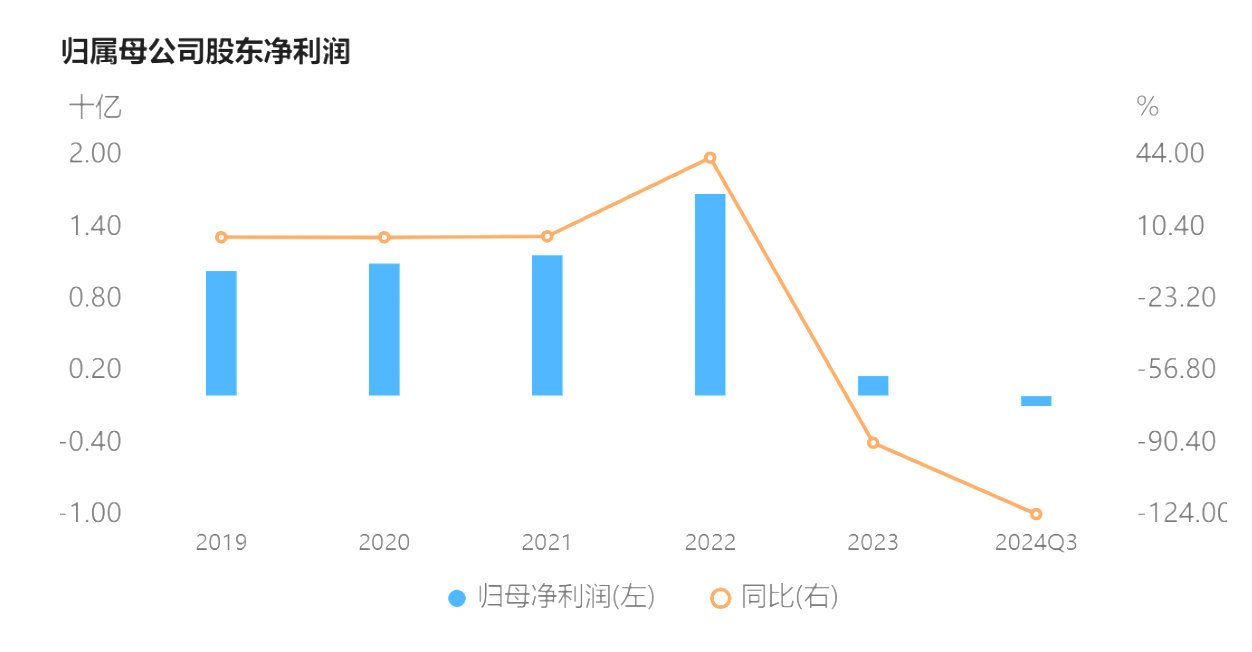

企业预警通数据显示,九台农商行盈利端压力早已凸显,该行2023年归母净利润(1.68亿元)同比下滑超过90%,2024年第三季度(亏损0.87亿元),同比下降124%

目前,该行尚未披露2024年年报及2025年定期报告,数据真空期进一步加大了市场对其真实偿付能力的研判难度。

在此背景下,九台农商行选择不赎回二级资本债显得尤为审慎。目前,吉林省农信系统正全力推进“省级统一法人”改革,九台农商行是后续拟整合进入新吉林农商银行的机构之一。在清产核资、股权重构的改革过渡期,稳定存量资本规模、避免大额本金集中流出,是保障改革平稳推进、防范区域金融风险的关键举措。

业内人士分析认为,“不赎回但正常付息”虽非债券违约,但亦反映出中小农商行在资本补充渠道收窄与改革化险双重压力下的艰难平衡。